こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

テレワークの普及などにより、経理業務においても電子化が推進されているため、証憑書類の電子化を検討している企業も多いのではないでしょうか。

「電子帳簿保存法」の改正もあり、対応に追われている企業も多いことでしょう。

そこで今回は、経理担当者の皆さまに向けて、証憑書類の電子化を導入した場合のメリットとデメリット、また電子保存のための関連法令などを解説していきます。

「電子保存できるのはどの証憑書類なのだろう?」「郵送で受け取った場合はどうするのが良いのだろう?」とお悩みの経理担当者の方は、ぜひ最後まで読んでください。

証憑書類とは?

経理担当者が仕訳を行う際などに参照する、領収書や契約書、納品書をはじめとした、いわゆる取引の証拠書類を「証憑書類」と言います。

企業は事業を進めていく中で、売買契約や商品の仕入・売上、従業員への給与支払いなど、たくさんの取引を行います。

しかし仮にすべての取引が口約束であったとすれば、取引内容が把握できません。

そうすると正確な会計処理を行うことが難しくなるため、取引の内容が記してある証憑書類を確実に保存しておく必要があります。

証憑書類の種類と具体例

証憑書類は大きく分類して、以下の4種類に分けられます。

- 仕入にかかわる書類

- 売上にかかわる書類

- 人事にかかわる書類

- その他事業運営に必要な書類

また、証憑書類の種類と具体例を以下の通りにまとめました。

各証憑書類をイメージするためにも、具体例を確認しておいてください。

| 証憑書類の種類 | 証憑書類の具体例 |

| 仕入に関わる書類 | 契約書、発注書、納品書、レシートなど |

| 売上に関わる書類 | 契約書、請求書、領収書、納品書の控えなど |

| 人事に関わる書類 | 従業員に支払った給与の明細、タイムカードなど |

| その他事業運営に必要な書類 | 預金通帳、クレジットカードの明細、賃貸借契約書など |

証憑書類を正しく見やすい形で管理しておかないと、税務調査の際に指摘され、場合によっては加算税などを徴収されることがあります。

また、取引先と交わした書類を紛失してしまった場合は、取引相手にルーズな印象を与えてしまうことも。

さらに書類の管理が杜撰であると、不正な取引が起こりやすくなる可能性も高まります。

以上の理由から、証憑書類は正確に保存・管理し、企業の信頼を落とさないようにする必要があります。

証憑書類を電子化するメリット

証憑書類の電子化を導入することで、以下の4つのメリットを受けられます。

- コストの削減

- リモートワークに対応可能

- 検索性の向上

- 紛失・滅失リスクの抑制

1つずつ解説していきます。

コストの削減

書類を電子データで保存することで、コピーのインク代の支出や保存スペース確保の手間、ファイリング作業を省けます。

費用と時間の両面で、コスト削減を行えます。

リモートワークに対応可能

新型コロナウイルスの感染拡大に伴いリモートワークが推進され、現在もリモートワークを推進する企業が増えています。

証憑書類の電子化を行えば、紙の資料を扱うことが多い経理担当者でも、自宅で業務ができるなど、リモートワークへの対応が可能になります。

検索性の向上

証憑書類の電子化を未導入の企業では、書類をファイリングして保存しています。しかし、過去の資料を探したいときに「あれはどこの書庫に保存したんだろう?」と悩んだ経験はありませんか?

電子化を行うと、キーワードなどの検索条件を指定して、必要な書類を効率的に探せます。

紛失・滅失リスクの抑制

書類の場合、置き忘れによる紛失や、火災による滅失のリスクがあります。

しかし、バックアップやコピーを容易にとれる電子データであれば、紛失や滅失のリスクを減らせます。

証憑書類を電子化した場合のデメリット

証憑書類を電子化した場合、メリットがある一方で、以下3つのデメリットもあります。

- 導入コストが必要

- 情報漏洩の危険性

- 視認性・利便性の低下

1つずつ解説していきます。

導入コストが必要

証憑書類の電子化を進めるためには、専用システムの構築が必須です。

企業の規模にもよりますが、数百万円規模のコストがかかるため、敷居が高いと感じる方も多いのではないでしょうか。

情報漏洩の危険性

外部からのサイバー攻撃や社員のミス・不正による情報漏洩の危険性も、無視できません。

アクセス権限の付与やパスワードの設定、社員教育などを行い、セキュリティを万全な状態にして電子化を導入しましょう。

視認性・利便性の低下

ディスプレイで見る証憑書類は、紙の原本よりサイズが小さいことが多いため、視認性が悪くなることがあります。

また、書類の余白部分にメモを取れなくなるため、利便性が落ちると感じることもあります。

証憑書類の保存期間は?

証憑書類は、上述したように取引の内容を証明する証拠書類です。

会計上も、証憑書類を参照して経理をしますが、その年度の決算が終了したらすぐに破棄して良いというわけではありません。

ここでは、証憑書類の保存期間について解説していきます。

書類によって保存期間が異なる

証憑書類は、種類によって保存しなければならない期間が異なります。

法人税法や消費税法などの税法にかかわる書類は7年、貸借対照表や損益計算書などの計算書類、会計帳簿は会社法上で10年、会計監査報告書は5年保存する必要があります。

主な証憑書類の保存期間は、以下の通りです。

| 根拠法令 | 書類名 | 保存期間 |

| 法人税法 | 帳簿類(総勘定元帳、仕訳帳、現金出納帳など) | 7年 |

| 法人税法 | 書類(貸借対照表、損益計算書、契約書、領収書など) | 7年 |

| 消費税法 | 取引先等の必要事項を記載した帳簿 | 7年 |

| 消費税法 | 仕入税額控除をするための書類、請求書等 | 7年 |

| 会社法 | 会計帳簿(総勘定元帳、仕訳帳、現金出納帳など) | 10年 |

| 会社法 | 計算書類(貸借対照表、損益計算書、株主資本等変動計算書など) | 10年 |

| 会社法 | 会計監査報告書 | 5年 |

上記の表から分かる通り、法人税法上の「帳簿類」と「書類」、会社法上の「会計帳簿」と「計算書類」は、保存の対象となる書類が重複しています。

例えば総勘定元帳は、法人税法の帳簿類と会社法の会計帳簿の両方に含まれていますよね。よって、保存期間が10年の会社法に従って証憑書類を保存すれば、自ずと保存期間が7年の法人税法上の要件も満たすことになります。

なお決算書をはじめとした重要性の高い書類は、実務上では永久保存とするケースも多いため、自社の規定に従った処理をするようにしてください。

誤って保存期間経過前に破棄したらどうなる?

法人税法では、青色申告の取り消しや欠損金の繰越控除が認められなくなる可能性があります。また消費税法上では、仕入税額控除が否認され、納付する税金が増えてしまう恐れがあります。

さらに会社法上においても、過料※が課せられる場合があるため、注意が必要です。証憑書類をうっかり破棄してしまわないように、確実に管理をしましょう。

※行政上の義務違反に対して科される金銭的な罰則

電子保存とは?

証憑書類を電子的に保存することを「電子保存」と言います。

上述したように、電子保存をすれば印刷によるコスト削減や証憑書類の紛失リスクの低下が図れることがメリットです。

テレワークの浸透もあり、電子保存の普及が進んでいる企業も多いのではないでしょうか。

また、経理や税務に関わる書類は「電子帳簿保存法(以下、電帳法)」という法律で保存方法が定められており、適用が義務化された取引もあります。

以下で、電帳法の概要や保存対象となる書類の解説をしていきます。

電子帳簿保存法の概要

電帳法は、会計帳簿や決算書、領収書などの書類(国税関係帳簿、国税関係書類)、電子取引の内容を、電子的に(データで)保存するための法律です。

経理のデジタル化や生産性の向上を目的として、平成10年7月に施行され、これまで何度も改正されてきました。

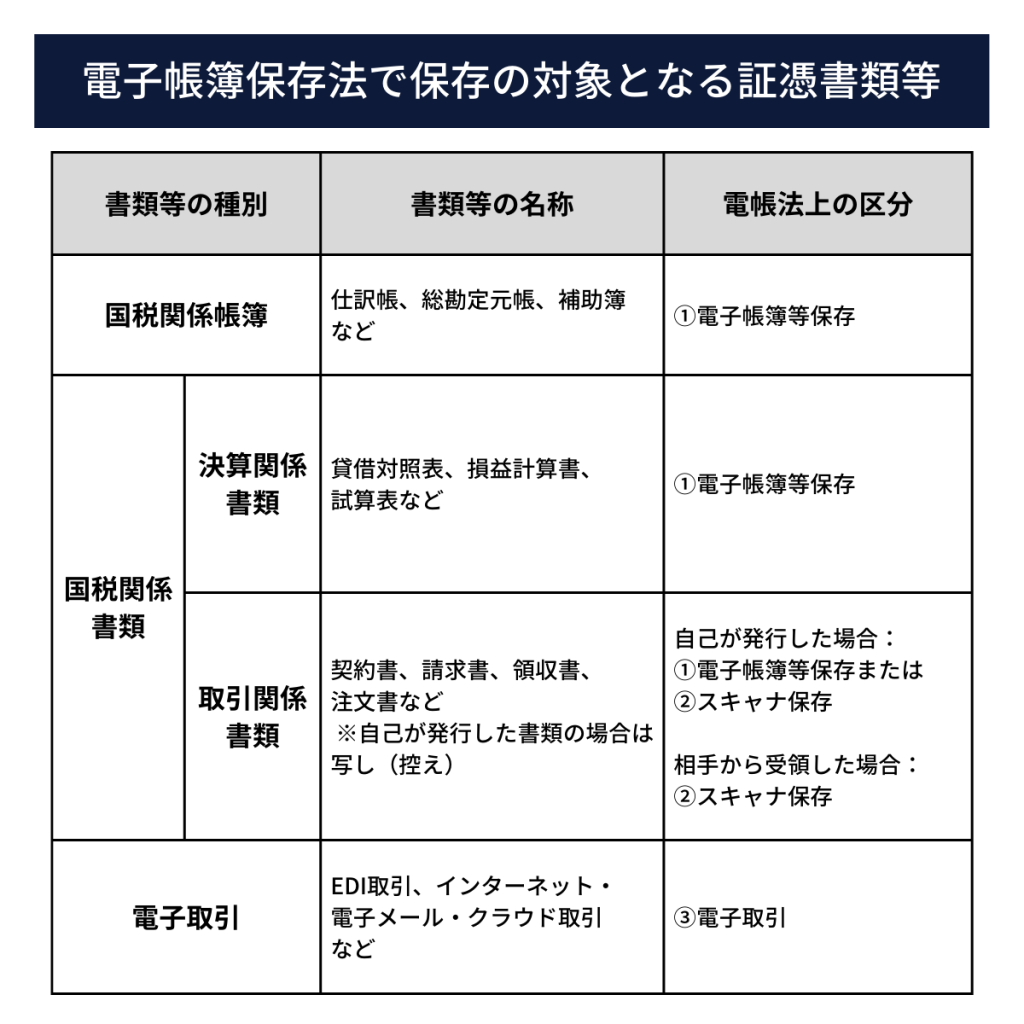

電帳法ではどのような書類を電子データで保存できるかが規定されており、大きく分けると以下の表の通り、3つの区分に分けられます。

| 電帳法の区分 | 内容 |

| ①電子帳簿等保存 | 電子的に作成した帳簿・書類をデータのまま保存 |

| ②スキャナ保存 | 紙で受領・作成した書類を画像データで保存 |

| ③電子取引 | 電子的に授受した取引情報をデータで保存 |

①電子帳簿等保存は、具体的には会計ソフトなどで作成した帳簿や、電子的に作成した国税関係書類などを、データのまま保存することを言います。

②スキャナ保存は、紙で受け取ったり、自社で作成したりした書類を画像データでスキャンし、保存することです。

③電子取引は、電子メールで受け取ったり、インターネット上からダウンロードしたりした取引情報(領収書や請求書などの証憑書類)をデータで保存することです。

なお令和4年1月の法改正において、電子取引で授受した電子データは必ず電子保存することになりました。

詳しくは後述します。

また電帳法で保存の対象となる証憑書類等は、以下の通りです。

電子帳簿保存法の改正

電帳法は、令和4年1月に改正されました。

電子取引はデータで保存することが義務化されたほか、スムーズな導入・運用のため、一部要件が廃止・緩和されました。

電帳法の主な改正内容は、以下の通りです。

| 改正内容 | 改正前 | 改正後 |

| 電子取引における電子データ保存の義務化 | 電子取引で授受した電子データを、紙に出力して保存が可能 | 電子取引で授受した電子データは、必ず電子保存 |

| 税務署長の事前承認制度の廃止 | 適用の3か月前までに、税務署へ届け出 | 税務署への届け出が不要 |

| 検索要件の緩和 | 取引年月日や勘定科目、金額のほか、主要な記録項目も検索条件として設定できること 条件を組み合わせて検索ができること | 検索条件は、取引年月日、取引金額、取引先のみ |

| タイムスタンプ要件の緩和 | タイムスタンプの付与は3営業日以内に行い、受領者の自署も必要 | タイムスタンプの付与は、最長で約2か月とおおむね7営業日以内に実施 |

上記の主な改正点のうち、実務で最も影響が大きい内容が「電子取引における電子データ保存の義務化」です。

上述した通り、電子取引は、メールで受信・送信した書類やインターネット上からダウンロードをした取引情報のことを言います。

電帳法の改正前は、紙で出力して保存することが認められていましたが、改正後はデータでの保存が義務化されました。電子データ保存の義務化は、企業の規模にかかわらず、全ての事業者に適用されるため「自分の会社は小さいから関係ない」とはならないことに、注意をしてください。

また法改正でデータ保存の要件が緩和されたとはいえ、電子取引の保存をスムーズに行うためには多くのハードルがあり、企業の経理担当者を悩ませています。

したがって上記の電子取引における電子データ保存の義務化には、令和4年度税制改正大綱において、「宥恕(ゆうじょ)措置」と呼ばれる猶予期間が設けられました。

以下で、宥恕措置について解説します。

紙での保存が許容される「宥恕措置」

電帳法が令和4年1月に改正され、電子取引に関する書類は、データでの保存が義務となりました。しかしデータ保存への対応が未完了な事業者が多く、制度の周知も十分でないという状況から、令和4年度税制改正大綱において「宥恕措置」という猶予期間が設定されました。

期間は、令和4年1月1日から令和5年12月31日までの2年間です。

宥恕措置では、以下の場合に紙での保存が許容されます。

- やむを得ない事情がある場合

- 書類を出力し、提示・提出できる場合

上記の「やむを得ない事情」とは、「社内のワークフローが整備されていない」ことや「システム改修が間に合っていない」ことなどが想定されます。

また宥恕措置を適用している場合、税務調査等で確認されることがあるため、回答をあらかじめ用意しておくことをおすすめします。

なお、この措置はあくまで「宥恕」です。法律施行の「延期」ではないことに注意してください。したがって、宥恕期間の終了間際になって「まだ対応ができていない!」という状況にならないように、今から準備・対策をしておくべきです。

電子帳簿保存法における証憑書類の保存

電帳法を適用した場合においても、証憑書類の保存期間は上述した通りの年数です。

税法上、帳簿類や決算書類は7年の保存義務があるため、データで保存する際も同様の期間の保存が必要です。

電子保存の仕方はメールと郵送で違いがある?

証憑書類を電子保存する際、受け取り方法がメール(データ)の場合と、郵送(紙)の場合では保存方法が異なります。

ここでは、メールと郵送のそれぞれの保存方法について解説します。

メールで証憑書類を受け取った場合

メールで証憑書類としてPDFなどを受け取った場合、電帳法上では「電子取引」に該当します。したがって受け取った書類は、データで保存しなければなりません。

データは以下のような要件を満たした状態で、保存する必要があります。

- 改ざん防止の措置をとる

- 取引年月日、取引金額、取引先で検索できるようにする

- ディスプレイ・プリンター等を備え付ける

郵送(紙)で証憑書類を受け取った場合

郵送(紙)でのみ証憑書類を受け取り、電帳法を適用してデータ保存をする場合は「スキャナ保存」をすることになります。

対象となる書類は、以下の2つの場合です。

- 取引先から受け取った書類

- 自己が作成して取引相手に交付する書類の写し

具体的には、契約書や見積書、注文書、領収書、請求書などが該当します。

また、スキャナ保存できる書類には「一般書類」と「重要書類」があります。一般書類は見積書や注文書など、資金や物の流れに直結・連動しない書類です。重要書類は契約書や領収書、請求書といった、資金や物の流れに直結・連動する書類です。

書類の種別によって保存要件が異なりますので、スキャナ保存を行う際は注意してください。

なお、証憑書類を紙で受け取り、データで保存しない場合は電帳法は適用されません。従来通り、ファイリング等で保存しておけば問題ありません。

メールと郵送両方で証憑書類を受け取った場合

メール(電子データ)で証憑書類を受け取り、後日郵送で原本が送付されてきた場合は、紙を原本と見なします。

したがって電子取引に該当しないため、電子データで保存する必要はありません。

証憑書類の電子化における関連法令

証憑書類の電子化における関連法令には「e-文書法」と「電子帳簿保存法」があります。

保存したい書類によって適用される法律が異なるため、下表をしっかり確認しておいてください。

<e-文書法>

| 法律名 | 「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律」および「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律の施行に伴う関係法律の整備等に関する法律」 |

| 概要 | これまで紙媒体で保存していた書類を、電磁的記録として保存することを認める法律 |

| 対象範囲 | 保存が義務付けられている文書など |

| 承認 | 不要 |

| 参考URL | https://elaws.e-gov.go.jp/document?lawid=416AC0000000149 |

<電子帳簿保存法>

| 法律名 | 電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律 |

| 概要 | 国税関係帳簿書類の全部または一部について、自己が一貫して電子計算機を使用して作成する場合には、一定の要件の下で、その電磁的記録の保存をもってその書類の保存に代えることができる法律 |

| 対象範囲 | 国税関係書類など |

| 承認 | 不要 |

| 参考URL | https://elaws.e-gov.go.jp/document?lawid=410AC0000000025 |

「e-文書法」の対象範囲は多岐にわたっているのに対し、「電子帳簿保存法」は、国税関係書類や決算関係書類などを対象としています。したがって経理関係の書類の電子化には、電子帳簿保存法が適用されます。

まとめ

証憑書類は、企業を経営していく上で漏れなく管理しなければなりません。

記事の中でお伝えしたように、根拠となる法令や書類の種類によって保存期間が異なるため、証憑書類をうっかり破棄してしまわないように注意が必要です。また証憑書類を電子データで保存する際は電帳法が適用されるため、要件を満たした形で管理する必要があります。

なお令和5年12月31日までが宥恕期間のため、早めに準備をすすめておきましょう。

今後、帳票の電子化はさらに加速していくと予想されます。

証憑書類の電子化を行えば、証憑書類の紛失リスクを抑えるだけでなく、コスト削減や業務の効率化ができるなどの、大きなメリットがあります。

もし証憑書類の電子化を行う場合は、システム周りの環境整備や社員への周知・教育などを行い、電子化の導入リスクを可能な限りなくすことが重要です。自社のリソースだけでは管理しきれない場合は、電子化のメリットとデメリットを把握した上で、電帳法に対応したシステムを導入してみるのもおすすめです。