こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

電子帳簿保存法の施行により、企業の文書管理は特に注意しなければならなくなっています。

2024年1月以降は、電子帳簿保存法が改正されたことによって、電子取引の文書は「電子保存」が義務付けられるようになりました。

しかしながら、企業の取引が全て電子でおこなわれているわけではなく、紙ベースの書類を使用している場合もあります。では、具体的にどのような場合に「紙の保存」も併用することができるのでしょうか。

この記事では、電子帳簿保存法における電子保存と紙保存の併用に焦点を当てて、詳しく解説していきます。

目次

電子帳簿保存法とは

はじめに、電子帳簿保存法の基本について解説します。

電子帳簿保存法の概要

電子帳簿保存法は、1998年に制定された法律で、税金に関連する帳簿や書類を電子データで保存する際のルールを定めています。

この法律の目的は、企業の経理処理の効率化とデジタル化を推進することにあります。

具体的には、国税関係帳簿や国税関係書類など、税務に必要な文書の電子保存を認めることで、紙での保存に代わる新しい方法を提供しています。

2022年の改正内容

2022年には、電子帳簿保存法が大きく改正されました。この改正は、電子取引のデータ保存をより強化することを目的としています。

2023年12月31日までの宥恕(ゆうじょ)措置を経て、2024年1月1日から電子取引に関する書類の紙保存が原則禁止されました。

たとえば、電子メールやクラウドサービスを通じた電子データでの請求書や領収書のやりとりがおこなわれる場合、これらの書類は紙ではなく電子的に保存しなければなりません。

企業にとっては、この新しい法律に適応し、電子データ保存に関する体制を整備することが、これからの重要な課題となります。

電子取引と紙取引の違い

現代のビジネスシーンでは、取引した情報の記録方法において「電子取引」と「紙取引」が共存しています。それぞれの取引形式の特徴と違いを解説します。

電子取引とは

電子取引とは、インターネットや電子メールを通じておこなわれる取引のことです。

具体的には、電子メールやクラウドサービスからダウンロードされる領収書、EDI(Electronic Data Interchange)システムを利用した取引などが含まれます。

たとえば、ある企業がオンラインショップを通じて商品を購入し、その取引の請求書を電子メールで受け取った場合、これは電子取引に該当します。

また、クラウドサービス上で契約書を締結したり、電子メールで見積書を受け取ったりするのも、電子取引の一例です。

電子取引の特徴は、紙媒体を使用せずにすべての取引情報がデジタル化されている点で、情報の迅速な共有や、データの効率的な管理が可能になることです。

2024年1月からは、これらの電子取引データを紙で保存することが原則として禁止され、電子的な形式での保存が義務付けられるようになりました。

紙取引とは

紙取引は、その名のとおり、紙の文書を用いておこなわれる取引を指します。

たとえば、商品を購入し、店舗で紙の領収書を受け取る場合や、郵送で契約書を送受信する場合などが紙取引にあたります。

紙取引の特徴は、物理的な文書を使用するため、デジタル化された電子取引に比べて情報の共有や管理に時間を要することがあります。

電子帳簿保存法では、紙で受け取った書類や、自社で紙に印刷した書類は、引き続き紙で保存することが可能です。

電子帳簿保存法における保存形式と対象書類

電子帳簿保存法においては、保存すべき書類の種類とその保存形式が明確に定められています。電子帳簿保存法上の保存形式は、以下の3つの種類に分類されます。

- 「電子帳簿等保存(任意)」

- 「スキャナ保存(任意)」

- 「電子データ保存(義務)」

「電子帳簿等保存」と「スキャナ保存」は任意ですが、「電子データ保存」は、必ず電子のままとして保存しなければなりません。

ここでは、3つの保存形式と対象書類について解説します。

電子帳簿等保存(任意)と対象書類

電子帳簿等保存では、主に会計に関わる書類が対象となります。自社でPCや会計ソフトを用いて電子的に作成された書類を、電子的な形式で保存する方法です。具体的には、以下の書類が該当します。

- 国税関係の帳簿:仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、固定資産台帳など

- 決算関係書類:貸借対照表、損益計算書、棚卸表、試算表など

- 取引関係書類:請求書、領収書、納品書、見積書、注文書など

スキャナ保存(任意)と対象書類

スキャナ保存では、紙で受領または発行した書類を電子化して保存する方法です。

たとえば、取引先から郵送で受け取った紙の請求書をスキャナでデジタル化し、電子データとして保存することが可能です。具体的には、以下の書類が該当します。

- 請求書、領収書、納品書、見積書、注文書など

電子データ保存(義務)と対象書類

電子データ保存は、電子メールやEDI、クラウドサービスなどを通じておこなわれた電子取引に関する書類が対象です。

たとえば、メールで受け取った請求書、クラウドサービスで締結した契約書、ウェブサイトからダウンロードした領収書などが含まれます。

これらの書類は、電子的な形でのみ保存することが義務付けられており、紙に印刷して保存することは認められません。具体的には、以下の書類が該当します。

- 請求書、領収書、納品書、見積書、注文書など

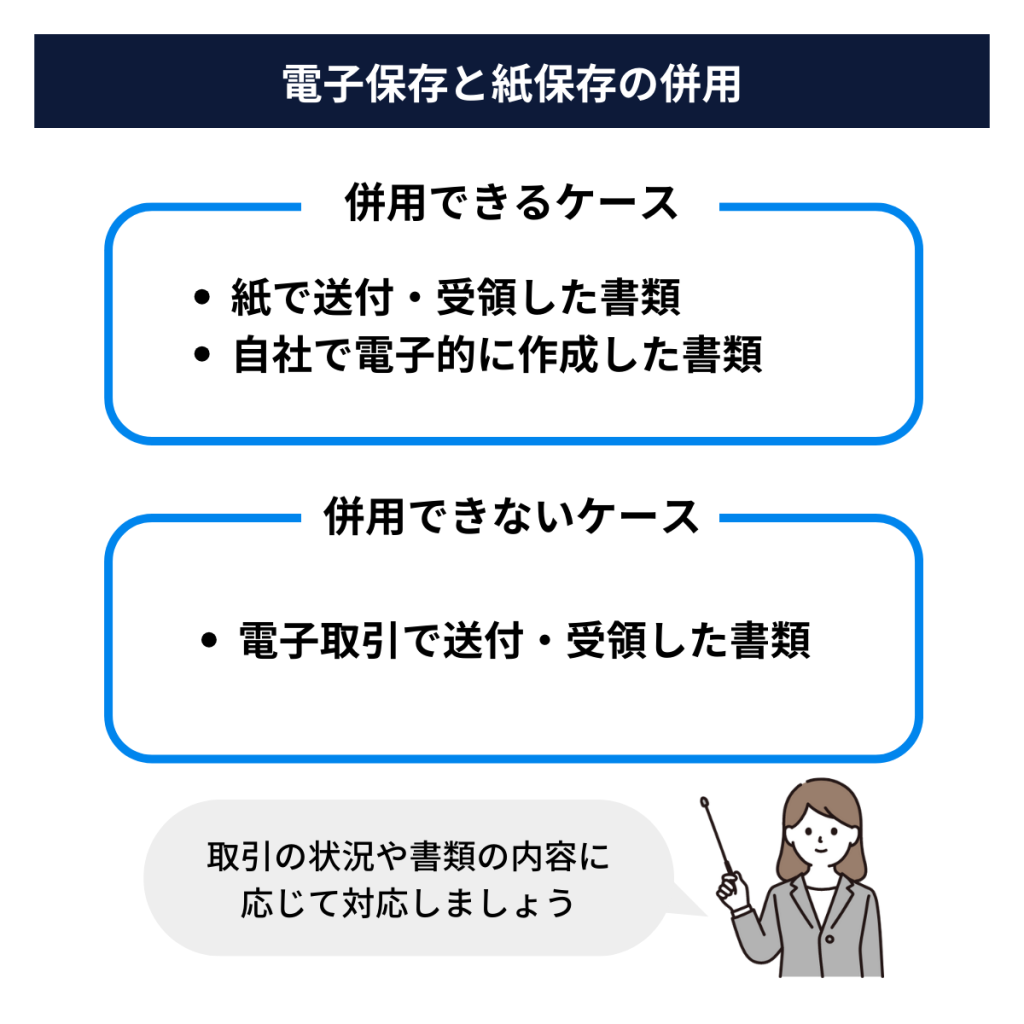

電子保存と紙保存を併用できるケースとできないケース

電子帳簿保存法の下では、電子保存と紙保存を併用できるケースとできないケースがあります。

これから、それぞれの方法がどのような状況で適用されるのかを、具体的な例を交えて解説します。

電子保存と紙保存を併用できるケース

紙で送付・受領した書類

紙で送付されたり受領したりした書類に関しては、そのまま紙で保存しても構いません。これには、郵送で届いた契約書や取引先から受け取った紙の請求書などが含まれます。

たとえば、ある会社が取引先から紙の見積書を受け取った場合、この見積書は紙のまま保存することができます。

また、スキャナでデジタル化して電子データとして保存することも選択できます。この場合「スキャナ保存(任意)」とされ、原則として紙の書類は廃棄しても良いとされています。

自社で電子的に作成した書類

Excelや会計ソフトで作成した仕訳帳や販売データなどの自社で電子的に作成した書類は、電子的な形で保存しつつ、必要に応じて紙に印刷して保存することも可能です。

たとえば、ある会社が電子的に作成した売上台帳を、内部的な利用のために紙に出力してファイルに保管することは認められています。

この場合「電子帳簿等保存(任意)」とされます。自社で作成した電子データについては、使用目的や管理のしやすさに応じて柔軟に保存方法を選ぶことができるのです。

電子保存と紙保存を併用できないケース

電子取引で送付・受領した書類

電子取引で送付または受領した書類は、電子保存と紙保存の併用が許されません。

これには、電子メールで送受信される請求書や契約書、クラウドサービスを介して締結された契約書、ウェブサイトからダウンロードした領収書などが含まれます。

たとえば、企業間で電子メールを使ってやり取りした請求書は、紙に出力して保存することはできず、電子的な形でのみ保存しなければなりません。

この場合「電子データ保存(義務)」となり、電子データの形で保存する必要があります。

併用が禁止される理由

電子取引データを紙で保存することが禁止される主な理由は、紙に出力した書類と電子データとの間で同一性を確保することが困難なためです。

たとえば、クラウドサービスで締結された契約書を印刷して紙として保存する場合、その紙の書類と電子データが同じものであることを証明するのが難しいのです。

同一性が確保できないと、契約内容について食い違いが生じた際に、どちらが正しいのか判断するのが難しくなります。

また、税務手続きのデジタル化を進めるためにも、電子取引データの紙保存は禁止されています。

経理業務のデジタル化を促進することにより、効率的で透明性の高い経理処理が可能となり、テレワークなどの新しい働き方にも対応しやすくなります。

請求書発行業務を80%削減する方法とは?

無料ではじめる請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカ請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ

電子取引の保存要件

電子帳簿保存法では、電子取引のデータ保存において「真実性」と「可視性」の確保が重要な要件となっています。それぞれの要件について、詳しく解説します。

真実性の確保

真実性の確保は、電子データが改ざんされていないこと、つまりデータの原本性を保持することを意味します。

たとえば、電子的に発行された請求書にタイムスタンプを付けることは、請求書が発行された時点の情報を確実に記録し、後からの不正な改ざんを防ぐために役立ちます。

また、電子データの訂正や削除がおこなわれた場合、それらの記録を追跡できるシステムを導入することでも、真実性の確保がなされます。

取引の全過程を正確に把握し、税務調査などの際に信頼性の高いデータを提示できるようになります。

可視性の確保

可視性の確保とは、保存された電子データを必要に応じて容易に閲覧、検索、出力できる状態に保つことを指します。この要件は、データがいつでもアクセス可能で、明瞭に表示されることを保証することです。

たとえば、取引日、取引金額、取引先などの基本情報をすばやく検索できることが必要です。

また、電子データは画面上で整然と表示され、必要に応じて書面に出力できるような状態で管理されることも求められます。

国税庁が詳しく解説しているので、気になる方は見てみてください。

FAQ:よくある質問と回答

Q1:電子データと書面の両方を受領したときはどちらを保存すればいい?

A1:電子データと書面の両方を受領した場合、どのような形式で保存すべきか、その内容や取引の性質によって異なります。基本的に電子帳簿保存法においては、電子データで受領した書類は電子的に保存することが義務付けられています。

たとえば、取引先からPDF形式の請求書を電子メールで受け取り、後日紙の請求書も郵送で受け取った場合、内容が完全に同一であれば、紙の請求書を原本として保存することが一般的です。

ただし、電子データが白黒で書面がカラーなど、紙と電子の内容に差異がある場合は、両方を保存する必要があります。

Q2:FAXで提出または受領した書類への対応は?

A2:FAXで提出または受領した書類に関しては、電子帳簿保存法では原則として紙の文書として扱われます。そのため、これらの書類は紙のまま保存することができ、電子的に保存する義務はありません。

しかし、FAXを通じて受け取ったデータを電子形式で外部記憶媒体に保存した場合、これは電子データとして扱われ、電子帳簿保存法の規定に従って適切に保存する必要があります。FAXで書類のやり取りをする場合は、注意しましょう。

電子データの保存にはシステムの導入を

現代のデジタル化されたビジネス環境において、電子帳簿保存法を遵守するための効率的なシステムの導入は、企業にとって不可欠です。

ここでは、電子データ保存システムを導入するメリットについて解説します。

法令遵守

電子データ保存システムを導入することで、電子帳簿保存法を遵守し、税務調査などの際も迅速かつ正確な情報提供が可能になります。

効率的なデータ管理

大量のデータを効率的に管理でき、検索やアクセスが容易になります。この結果、時間とコストの節約につながります。

データの安全性向上

電子データ保存システムは、データの改ざん防止やセキュリティ対策が施されており、情報漏洩のリスクを軽減します。

テレワークのサポート

自宅や外出先などでのテレワークの際も、従業員が必要な文書にアクセスできるため、柔軟な働き方を支援します。

まとめ

電子帳簿保存法の改正により、電子取引の文書は電子データとして保存することが義務付けられました。これに伴い、真実性と可視性の確保が重要な要件となりました。

適切な電子データ保存システムを導入することで、企業は法的要件を満たし、データの安全性とアクセスの容易さを確保できます。また、業務の効率化とセキュリティ強化を実現することも可能です。

電子帳簿保存法に適応し、効率的な文書管理をおこなうために、請求管理システムの導入を検討してみてはいかがでしょうか。