こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

近年のデジタル化が進む中で、電子帳簿保存法の施行は、企業の文書管理に大きな変革をもたらしています。そのため、電子帳簿保存法の対象書類や要件を理解することは、企業運営において不可欠です。

本記事では、電子帳簿保存法の基本的な概要から、対象書類、電子保存の要件まで詳しく解説します。また、実務的な運用方法や技術的側面についても触れますので、ぜひ最後までお読みください。

目次

電子帳簿保存法とは

はじめに、電子帳簿保存法の概要について、そしてなぜこの法律が企業にとって重要なのかを解説していきます。

電子帳簿保存法の概要

電子帳簿保存法は、経理や会計のデジタル化の波に対応し、企業の効率化を図るための法律です。この法律は、紙の帳簿や関連文書を電子的に保存することを認めることで、企業の事務処理を大幅に合理化しています。

2022年の改正によって、電子取引データの保存が義務化され、さらに法律の適用範囲が広がりました。改正の背景には、紙ベースの作業からデジタル化への移行が求められる現代のビジネス環境があります。

企業にとって、紙の文書を管理するコストや時間は大きな負担であり、これを軽減するために電子化が推進されているのです。

電子帳簿保存法の目的

電子帳簿保存法の主な目的は、経理業務の効率化と透明性の向上です。

電子データの保存は、紙の帳簿や請求書などを物理的に保管する必要がなくなるため空間の節約になります。さらに画面上でデータ検索できるため、必要な書類を探すのが容易になります。

また、企業がよりスムーズに業務を遂行できるようにするだけでなく、税務調査などの際にも透明性が求められるため、その重要性はますます高まっています。

さらに、電子保存の義務化により、ペーパーレス化が進むことで環境負荷の軽減も可能です。

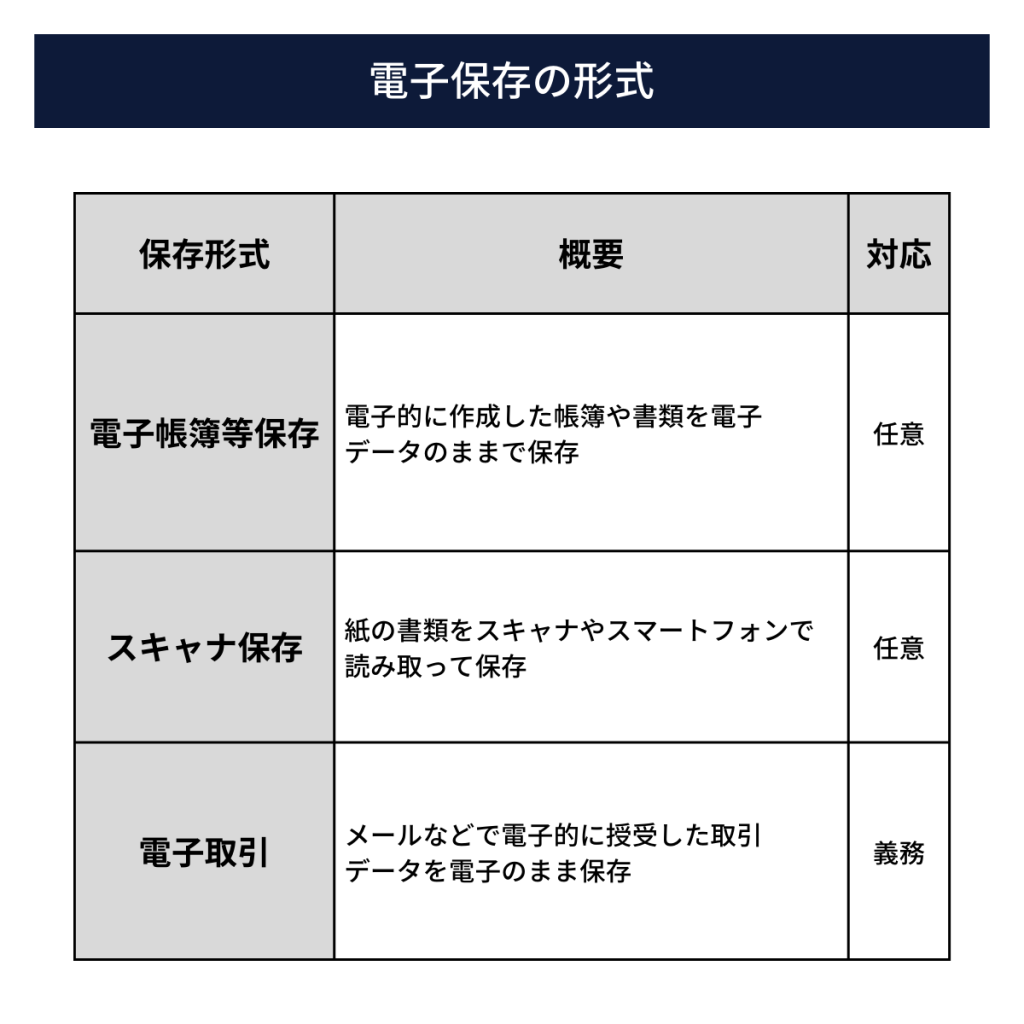

電子保存の形式

電子帳簿保存法上の保存形式は、以下3つの種類に分類されます。「電子帳簿等保存」と「スキャナ保存」は任意ですが、「電子取引」は、必ず電子のままとして保存しなければなりません。

電子帳簿保存法の対象書類

電子帳簿保存法の対象書類について「電子帳簿等保存」「スキャナ保存」「電子取引」のそれぞれに分類して、具体的に解説します。

「電子帳簿等保存」の対象書類

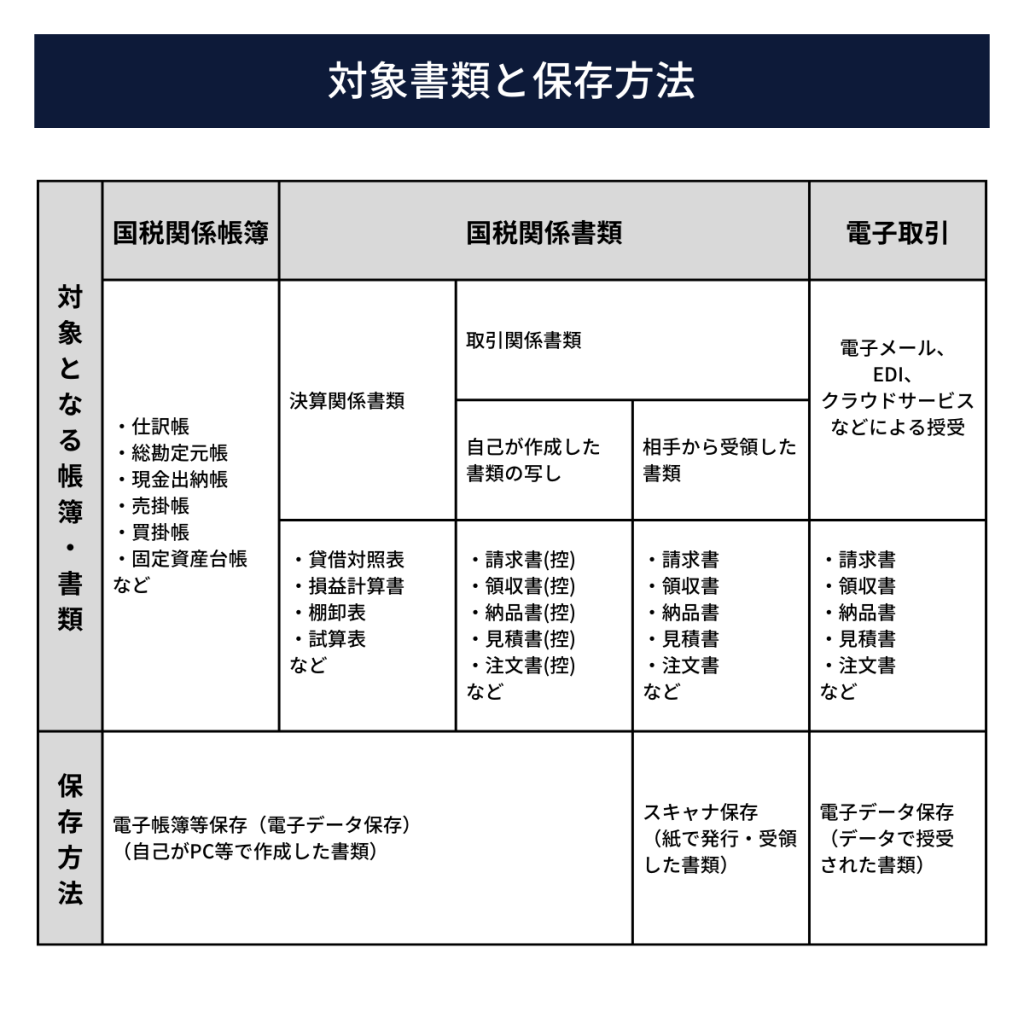

電子帳簿等保存は、事業者がパソコンなどで作成した国税関係の帳簿や書類等を、電子データとして保存することです。具体的には、以下の書類が該当します。

- 国税関係の帳簿:仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、固定資産台帳など

- 決算関係書類:貸借対照表、損益計算書、棚卸表、試算表など

- 取引関係書類:請求書、領収書、納品書、見積書、注文書など

「スキャナ保存」の対象書類

スキャナ保存は、紙で受け取った書類や発行した書類の控えをスキャナやスマートフォンなどで撮影し、電子データとして保存する方法です。具体的には、以下の書類が該当します。

- 請求書、領収書、納品書、見積書、注文書など

「電子取引」の対象書類

電子取引とは、電子メールやクラウドサービスなどを通しておこなわれる取引のことで、その際に交換される書類が対象です。

2022年の法改正により、これらの書類は電子データとして保存することが義務付けられています。具体的には、以下の書類が該当します。

- 請求書、領収書、納品書、見積書、注文書など

対象書類と保存方法

電子帳簿保存法の対象書類と保存方法を表にまとめました。

電子帳簿保存法の対象外となる書類

電子帳簿保存法においては、すべての書類が電子保存の対象となるわけではありません。

たとえば、手書きで作成された総勘定元帳や仕訳帳などの「主要簿」は、電子帳簿保存法の対象外です。

これらの文書は、原則として紙の原本を保存する必要があります。また、自社内で回覧する目的でスキャンした文書も電子取引には該当しないため、これらも対象外となります。

このように、電子帳簿保存法は特定の条件を満たす文書のみを対象とし、企業が適切に文書を分類し、管理することを求めています。

請求書発行業務を80%削減する方法とは?

無料ではじめる請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカ請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ

電子取引の4つの保存要件

電子帳簿保存法に関して、電子取引のデータ保存にはいくつか満たさなければならない重要な要件があります。取引情報の「真実性」を確保するための1つの要件と、「可視性」を確保するための3つの要件があります。

これから4つの保存要件について具体的に解説します。

タイムスタンプの付与(真実性の確保)

タイムスタンプの付与は、電子取引データの真実性を確保するために重要です。

タイムスタンプは、データが作成または受信された日時を正確に記録するもので、改ざん防止の役割を果たします。

たとえば、請求書や領収書などの書類が電子的に交換された場合、そのデータにはタイムスタンプが付与された状態で保存されなければなりません。

以下のいずれかの措置をおこないましょう。

- タイムスタンプが付与された後、取引情報を授受する。

- 取引情報の授受後、速やかにタイムスタンプを付すとともに、保存者または監視者に関する情報を確認できるようにする。

- 訂正・削除が確認できるシステム、または訂正・削除ができないシステムで取引情報の授受および保存をおこなう。

- 訂正・削除の防止に関する事務処理規程を定め、その規程に沿った運用をおこなう。

関連書類の備え付け(可視性の確保)

電子取引データの保存には、関連するシステムの概要書や操作マニュアルなどの書類の備え付けが求められます。

データがどのように生成、保存されたかに関する透明性が確保され、必要に応じて迅速に情報にアクセスできるようになります。

見読性の確保(可視性の確保)

保存された電子データは、誰もが容易に読み取れる状態でなければなりません。これには、適切な解像度やフォーマットでの保存が含まれます。

たとえば、データが画像形式で保存される場合、その画像は鮮明であり、必要な情報がはっきりと読み取れる必要があります。

- 保存場所に電子計算機、プログラム、ディスプレイ、プリンタならびにこれらの操作説明書を備え付ける。

- 電磁的記録を画面・書面に整然とした形式および明瞭な状態で速やかに出力できる。

検索機能の確保(可視性の確保)

保存された電子データは、効率的に検索できるようにする必要があります。これは、税務調査の際などに必要なデータを迅速に見つけ出せるようにするためです。

以下の検索機能を確保しなければなりません。

- 取引年月日、その他日付、取引金額、取引先について検索できる。

- 日付または金額の範囲指定により検索できる。

- 2つ以上の任意の記録項目の組み合わせた条件により検索できる。

電子保存の実務的な運用

電子帳簿保存法の施行にともない、企業は電子保存の実務を適切に運用する必要があります。

ここからは、紙ベースから電子保存への移行手順と法的遵守のための要点について解説します。

電子保存移行のための手順

電子保存への移行は、計画的かつ段階的に進めることが重要です。以下に、移行手順を説明します。

- 既存の文書管理システムを点検し、電子帳簿保存法の要件に合わせて必要な変更やアップグレードを特定する。

- 電子保存システムの選定と導入をおこない、適切なセキュリティ対策とバックアップ計画を実施する。

- 従業員に対する研修を通じて、新しいシステムの使用方法と関連する法規制についての知識を共有する。

- 運用開始後、継続的な監視と評価をおこなう。

法令遵守のためのチェックポイント

法令遵守を確実にするためには、以下のポイントを確認する必要があります。

- 保存すべき書類が正確に分類され、システム内で適切に管理されているかをチェックする。

- タイムスタンプや検索機能など、法に規定された要件がすべて満たされているかを検証する。

- 定期的な内部監査やリスク評価を通じて、システムの適合性とセキュリティの状態を継続的に点検する。

電子保存の技術的側面

電子帳簿保存法の要件を遵守するためには、以下のような技術的側面の理解も不可欠です。

推奨される電子保存システム

電子帳簿保存法の対象となるデータを適切に管理するためには、要件を満たしている電子保存システムの選定が重要です。

タイムスタンプの自動付与や高度な検索機能、整然としたデータ管理を備えた、適切なシステムを選択しましょう。

また、システムが利用者にとって使いやすいこと、さらに必要に応じてカスタマイズ可能であることが望まれます。

システム選定時には、法的要件の完全な遵守だけでなく、将来の拡張性や互換性も考慮することが重要です。

データのセキュリティとプライバシーの保護

電子保存されたデータのセキュリティとプライバシーの保護は、法令遵守だけでなく、企業の信頼性を保つうえで非常に重要です。

セキュリティ対策としては、暗号化技術、アクセス制御、定期的なセキュリティ監査、バックアップの実施が必要です。

また、従業員に対するセキュリティ意識の強化と教育も、データの保護には欠かせません。

クラウドベースまたはオンプレミスの選択

電子保存システムを選択する際には、クラウドベースとオンプレミスのどちらが適切かを検討する必要があります。

クラウドベースのシステムは、インターネットを経由してシステムを導入します。初期投資が少なく、柔軟な拡張性とアクセスの容易さが利点です。

一方、オンプレミスのシステムは、サーバーやネットワーク機器、あるいはソフトウェアなどを自社で保有し運用する利用形態です。データの完全な管理とカスタマイズが可能ですが、メンテナンスやアップデートにコストとリソースが必要です。

企業規模やデータ量、セキュリティ要件などに基づいて、最適な選択をおこなうことが推奨されます。

今後の展望

電子帳簿保存法は、企業の記録管理と運営に大きな影響を及ぼしています。ここからは、電子帳簿保存法の今後の展望について探ります。

電子帳簿保存法の将来的な影響

電子帳簿保存法は、企業のデータ管理方法を根本的に変える可能性があります。

今後、この法律はより多くの企業に適用される可能性が高く、特に中小企業においてはデジタル化への移行が重要な課題となるでしょう。

電子保存への移行は、長期的な視点で見ると、データアクセス性の向上や業務の効率化を促進することが期待されます。

しかし課題として、システムの導入や更新、従業員のトレーニングによる時間とコストが必要になってきます。

電子帳簿保存法の長期的なメリット

電子帳簿保存法の導入には、初期投資や運用上の変更が伴いますが、長期的に考えると多くのメリットがあります。

データのデジタル化により、情報へのアクセスが迅速かつ簡単になり、企業の意思決定プロセスが加速します。また、紙ベースの文書と比較して、電子データの管理はスペースの節約が可能です。

これらのメリットは、組織の全体的な生産性の向上に寄与するとともに、競争力の強化を促します。

まとめ

電子帳簿保存法の要件を満たしながら業務を効率化するために、適切なシステムの選定や運用方法を検討する必要があります。

今後の動向に注意を払いながら、企業の持続的な成長に寄与するために、ぜひ請求管理システムを検討してみてください。