こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

近年ではクラウドサービスを活用することにより、小規模な事業者であっても、大きな手間や費用をかけずに帳簿書類を電子データで作成できる環境が整ってきています。

このような背景もあり、e-文書法や電子帳簿保存法によって、事業者が作成する文書の多くについて、電子データによる保存が認められるようになっています。

しかし現実には電子データによる保存が進んでおらず、原因の一つには、e-文書法や電子帳簿保存法がそもそもあまり知られていない、ということがあるようです。

そこでこの記事では、e-文書法と電子帳簿保存法について丁寧に解説することで、e-文書法と電子帳簿保存法の違いをやさしく解説していきます。

また電子化によるメリット・デメリットも解説していますので、参考にしてください。

e-文書法と電子帳簿保存法の成立の背景

e-文書法と電子帳簿保存法の具体的な内容について説明する前に、成立の背景について見ていきましょう。

最初に成立したのは「電子帳簿保存法」です。

高度情報化・ペーパーレス化が進展する中で、会計処理の分野でもコンピュータを使用した帳簿書類の作成が普及していきます。

そして経済界をはじめとする関係各界から、帳簿書類の電子データによる保存の容認について、強い要望がありました。

電子データによる保存を容認してほしい、という要望に応える形で創設されたのが、電子帳簿保存法です。

ただし電子帳簿保存法が対象としているのは、国税庁が管轄する国税関係帳簿・書類のみです。

当時は電子データとして作成した文書だけを対象にしていたため、紙文書をスキャンしたデータは認められていなかったこともあり、あまり普及しませんでした。

しかし国税に関する法律以外にも、文書の保存が必要とされる法律は多数あります。

したがって、個別に電子データによる保存が認められるように法律を改正するのは、非常に困難と言えます。

そこで全ての法律について、横断的に電子保存を認めるものとして「e-文書法」が成立しました。

e-文書法とは?

e-文書法とは、民間事業者等に対して法令で課せられている書面(紙)による保存に代わり、電子データによる保存を行うことを容認する法律です。

またe-文書法は、「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律」と「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律の施行に伴う関係法律の整備等に関する法律」の総称です。

法人の業務コスト削減や、リスク管理の強化を目的として2005年に施行されました。

多くの法律に横断的に適用される影響の大きな法律ですが、実は法律自体は非常にシンプルなものとなっており、わずか9つの条文から構成されるものとなっています。

e-文書法が適用できる文書

e-文書法が対象となるのは会社法や商法、法人税法などで、保存が義務付けられている文書の範囲は多岐にわたります。

e-文書法が適用できる代表的な文書には、以下のようなものが挙げられます。

- 法人の定款、株主総会議事録

- 会計帳簿

- 建築図面

- 診察記録

e-文書法の保存要件

e-文書法を適用して書類を電子データで保存するために、以下の4つの要件が定められています。

| 見読性 | ディスプレイ上で鮮明に文字を読むことができるか |

| 完全性 | 改ざんを防ぐ措置(タイムスタンプなど)がされているか |

| 機密性 | データをパスワードなどで保護しているか |

| 検索性 | 見たいデータをキーワードなどで検索できるか |

なお4要件を全て満たす必要はなく、ほとんどの文書は「見読性」を満たすことが求められています。

重要性に応じて、「完全性」「機密性」「検索性」が求められます。

4つの要件を1つずつ見ていきましょう。

見読性

電子化文書に記載された事項に対し、パソコンのディスプレイ等により必要に応じて速やかに整然とした形、かつ明瞭な状態で表示し、書面が作成できること。

完全性

電子文書に記載された事項に対し、滅失、破損、改変、消去の抑制措置を講じること。また、それらの有無や内容を確認できること。

機密性

電子文書に記載された事項に対し、許可されていない者からのアクセスを抑止する措置を講じていること。

検索性

電子文書に記載された事項に対し、必要な程度で検索が出来るよう、情報を体系的に構成する措置を講じること。

e-文書法の具体的な適用要件については各府省で定めているため、実務上の具体的な保存方法等についての不明な点は、各法律を所管する府省に確認する必要があります。

電子帳簿保存法とは?

電子帳簿保存法は、正式名称を「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」と言います。

前の章で解説した通り、e-文書法自体は抽象的な法律です。

書面による保存に代えて電子データによる保存ができると規定されているだけで、詳細な保存方法についてまで規定されているものではありません。

一方で電子帳簿保存法は、対象となる範囲や保存方法について具体的に規定されており、e-文書法よりも対象範囲は狭く、国税庁が管轄しています。

電子帳簿保存法が適用できる文書

電子帳簿保存法が適用できる帳簿、書類の例は以下の通りです。

- 国税関係帳簿(総勘定元帳、仕訳帳など)

- 決算関係書類(貸借対照表、損益計算書など)

- 取引関係書類(契約書、見積書、請求書など)

所得税法や法人税法では、総勘定元帳、仕訳帳、現金出納帳などの帳簿を備え付けて取引を記録していきます。

そして「帳簿」と、取引等に関して作成、また受領した領収書などの「書類」を一定期間保存することとされており、これらの「帳簿」、「書類」が電子帳簿保存法の対象となっています。

なお、電子帳簿保存法は創設から現在まで段階的に改正されていますが、以下では最新の税制改正を反映した2022年以降の制度内容について記載していきます。

電子帳簿保存法の保存要件

電子帳簿保存法を適用するためには、「真実性の確保」と「可視性の確保」を満たす必要があると定められています。

「真実性の確保」と「可視性の確保」のそれぞれの具体的な内容は、以下の通りです。

| 真実性の確保 | ・データの訂正、削除履歴を確認できること ・保存したデータと関連する帳簿の関連性を相互に確認できること ・データを保存しているシステムの関係書類(仕様書など)を備え付けておくこと |

| 可視性の確保 | ・ディスプレイや書面に、整然とした形式でかつ明瞭な状態で速やかに出力できるようにすること ・取引年月日や勘定科目を検索条件とできる、検索機能を確保すること |

電子帳簿保存法で規定されている保存方法は、主として以下の3つの区分から構成されています。

- 国税関係帳簿書類の保存(パソコンで電子データを作成した場合)

- 国税関係書類のスキャナ保存(スキャナで書類を読み込んだ場合)

- 電子取引情報の保存(インターネット上で取引をした場合)

各区分で保存対象となる帳簿書類や情報が異なり、適正で公平な課税の確保に必要な条件も異なることから、区分ごとに具体的な保存要件が定められています。

1つずつ解説していきます。

国税関係帳簿書類の保存(パソコンで電子データを作成した場合)

国税関係帳簿書類の保存は、仕訳帳や総勘定元帳のほか、現金出納帳・売上帳・仕入帳・売掛金元帳・買掛金元帳等の帳簿書類を対象としています。

国税関係帳簿書類を保存義務者がパソコン等を使用して、電子データとして作成・保存した場合には、書面でなくとも国税関係帳簿書類の保存として認められることになります。

国税関係書類のスキャナ保存(スキャナで書類を読み込んだ場合)

国税関係書類のスキャナ保存は、請求書・領収書のほか、契約書・納品書・見積書等の取引相手から受け取った書類や、自分で作成して交付した書類の写しを対象としています。

また書面である原本との同一性が担保される必要があることから、電子データとしての保存には一定の要件を満たす必要があります。

要件のうち主なものは、以下の通りです。

- 入力期間の制限

- 一定水準以上の解像度及びカラー画像による読み取り

- タイムスタンプの付与

- バージョン管理(訂正又は削除の事実及び内容を確認できること)

- 入力者情報の確認

なお、以前は事前に税務署長の承認が必要でしたが、事前承認が不要となりました。

電子取引情報の保存(インターネット上で取引をした場合)

所得税及び法人税の保存義務者は、電子取引を行った場合には一定の要件の下、電子取引の取引情報に係る電子データを保存しなければなりません。

電子データとしての主な保存要件は、以下の通りです。

- 電子計算機処理システムの概要を記載した書類の備付け

- 見読可能装置の備付け等

- 検索機能の確保

- 次のいずれかの措置を行うこと

- タイムスタンプが付された後に取引情報の授受を行う

- 授受後「最長約2ヶ月と概ね7営業日以内」にタイムスタンプを付す

- データの訂正を行った場合に、記録が残るシステム又は訂正削除ができないシステムを利用する

- 訂正削除の防止に関する事務処理規程の備付け

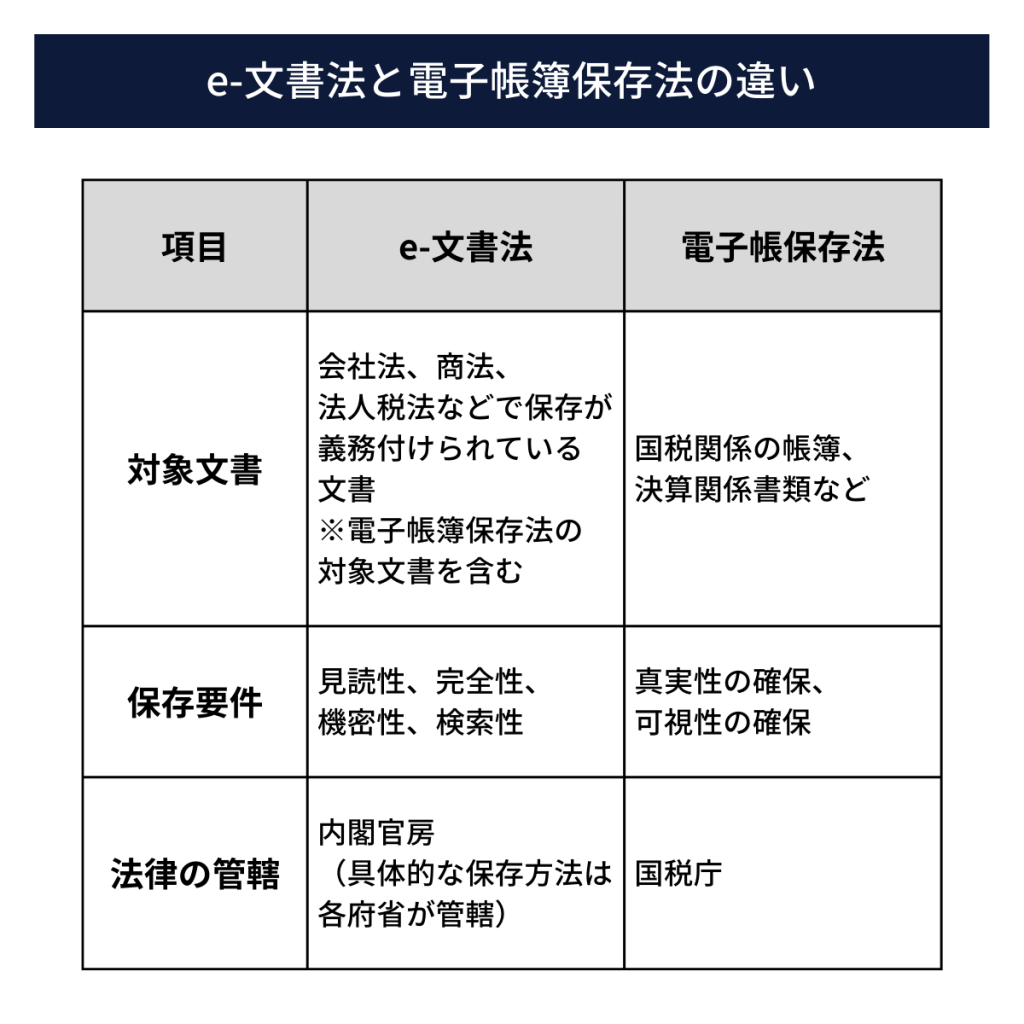

e-文書法と電子帳簿保存法の違い

ここでは、e-文書法と電子帳簿保存法の違いについて解説していきます。

e-文書法と電子帳簿保存法の違いをまとめた表は、以下の通りです。

e-文書法と電子帳簿保存法は混同されやすいですが、上の表のように対象文書や保存要件、法律の管轄などに違いがあります。

e-文書法は、書類の電子化の大枠を定めた法律であり、電子帳簿保存法は国税関係帳簿などに限定して規定された法律です。

したがって帳票類を電子化したい場合は、電子帳簿保存法に従う必要があります。

それでは、項目ごとに見ていきましょう。

対象文書が異なる

e-文書法が対象としているのは「保存が義務付けられている全ての文書」です。

一方、電子文書保存法が対象としているのは「国税関係の帳簿・書類」となります。

e-文書法と電子文書保存法の違いを会社の組織に関連付けて考えると、e-文書法は会社の総務部門と深く関係し、電子帳簿保存法は会社の経理部門と深く関係していると言えます。

保存要件が異なる

e-文書法の保存要件は、見読性・完全性・機密性・検索性の4要件で、電子帳簿保存法の保存要件は真実性の確保・可視性の確保の2つで細かく規定されています。

なお上述したように、e-文書法の保存要件は4つ全てを満たす必要はなく、見読性だけが必須とされています。

e-文書法と電子帳簿保存法の対象文章に応じて、保存要件の確認が必要です。

法律の管轄が異なる

e-文書法は法律を横断的に関連付けたものであり、内閣官房が管轄する法律となります。

ただし、具体的な保存方法については各府省で定めており、各府省が管轄となります。

一方で電子帳簿保存法は、所得税法や法人税法等の国税に関する法律を対象としているため、国税庁が管轄しています。

e-文書法や電子帳簿保存法を適用するには?

e-文書法や電子帳簿保存法を適用するために最も簡単な方法は、専用のシステムやサービスを利用することです。

自社でゼロから環境を構築する必要がないため、低コストで要件を満たすことができます。

書類を電子化するメリットとデメリットとは?

ここまで、e-文書法や電子帳簿保存法の定義や違いについて見てきました。

ここからは、e-文書法や電子帳簿保存法が導入されることにより、書類を電子化するメリットとデメリットを解説します。

書類を電子化するメリット

書類を電子化するメリットは、以下の3つです。

- 業務効率化ができる

- コスト削減ができる

- 書類の劣化を防げる

1つずつ解説していきます。

業務効率化ができる

メリットの1つ目は、業務効率化ができることです。

電子化することで情報の共有が速くなり、業務の効率化が上がります。

例えば、紙で保管している書類の中から必要な書類を探す場合には、時間と手間がかかります。

しかし電子化をすれば検索性が向上し、必要な書類がすぐに探せます。

また社内で稟議が必要な申請書が紙の場合、紙を持ち運ぶ手間や決裁者がテレワークなどで不在のリスクがあります。

一方で申請書を電子化すれば、書類を移動させる手間がなくなり、テレワークをしていても確認できるため、業務の効率化ができます。

コスト削減ができる

メリットの2つ目は、コスト削減ができることです。

書類を電子化すれば、これまで費用がかかっていたインク代やコピー用紙代などのコピー関連費用や、シュレッダー費用が削減できます。

また、これまで紙の書類を保存するために外部に倉庫を借りていた場合は、電子化することで倉庫を借りる必要がなくなります。

倉庫を借りなければ賃料を払う必要もなくなるため、賃料分のコストを削減できます。

書類の劣化を防げる

メリットの3つ目が、書類の劣化を防げることです。

紙の書類を保管していると、時間が経つにつれて変色したり、破れたりして必要なときに内容が読めなくなることもあるでしょう。

しかし書類を電子化すれば経年劣化を防げて、いつまでも書類の確認が可能になります。

書類を電子化するデメリット

書類を電子化するメリットがある一方で、デメリットも存在します。

書類を電子化するデメリットは以下の2つです。

- 業務手順を変える必要がある

- 導入コストがかかる

1つずつ解説します。

業務手順を変える必要がある

デメリットの1つ目が、業務手順を変える必要があることです。

電子化をするために、これまでの業務手順が大きく変わることになります。

紙が減る分、データが増えるため、どこに電子化した書類を保存するのかなどを事前に決めておかなければなりません。

また業務手順が変わることで、長年同じやり方で業務を進めていた社員からは、反発の声が上がる可能性があります。

電子化を段階的に進めていき、業務に支障が出ないように配慮することが大切です。

導入コストがかかる

デメリットの2つ目が、導入コストがかかることです。

長期的にはコストメリットが多くある電子化ですが、会社の規模によっては数百万円程度のシステム導入コストがかかる可能性があります。

したがって導入コストやサービスを比べながら、導入するシステムを選ぶ必要があります。

まとめ

この記事では、e-文書法と電子帳簿保存法の定義や、違いについて解説してきました。

e-文書法は対象が広範囲にわたっており、電子帳簿保存法は、国税関係帳簿や決算関係書類などだけが対象となっています。

さらに保存要件や、法律の管轄が違うことも覚えておきましょう。

書類の電子化が進めば、保存文書が電子化されることで大量の文書が廃棄可能となり、保存スペースの有効利用が可能になります。

また制度を導入する際には、その文書は本当に保存が必要なのか、保存期間は適切かなど、改めて見直すことになるでしょう。重要な文書が不要な文書の中に埋もれてしまわないよう、保存文書のスリム化を図る良い機会となるかもしれません。

書類の電子化をしたい場合は、e-文書法と電子帳簿保存法の違いを理解した上で、システムなどの導入も視野に入れて検討すると良いでしょう。