こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

売掛金は、会社の収益を示す「売上高」と同時に計上される勘定科目であり、会社の業績に重大な影響を与えます。

そのため、常に適切な時期及び金額に基づき、売掛金を計上することが非常に重要となります。

売上に伴い発生した売掛金を適時適切に会計帳簿に記録し、遅滞なく回収することは、企業経営を健全に行っていく上で欠かせません。

しかし、通常会社は日々数多くの取引を行っており、膨大な件数の売掛金が計上されることが想定されるので、その管理は容易ではありません。

本記事では、売掛金の概要や仕訳処理の方法、及び売掛金の請求管理の実施方法について解説します。

目次

売掛金とは

売掛金とは、商品やサービスを顧客へ販売し、その代金を将来顧客から回収できる権利を意味します。

個人の場合、日常生活における買い物などの消費活動の多くは、現金取引により行われることが一般的です。

一方、企業間同士で継続的な取引が行われる場合は、よりスピーディに取引を行うため、得意先へ商品・サービスを販売後、代金を後日回収する形で取引が行われることが多いです。このような取引を「掛取引」といいます。

これは、掛取引の当事者の間で「信用」が成り立っていることが前提となります。約束した期日に代金を回収できる「信用」があるからこそ、企業同士がお互いに信頼し健全な取引活動を行うことができるのです。

但し、掛取引はスピーディに取引が実施できる一方で、売掛金を即座に現金化できないといったデメリットもあります。通常は「翌月末後払い」など、一定の期間経過後に、ようやく回収できることとなります。

例えば売上金額のうち、現金売上に比べ売掛金が発生する取引の割合が多い会社の場合は、会計帳簿上利益が黒字でも、現金の支払・回収のタイミングがうまくマッチしない場合、一時的に資金繰りが厳しい状況になることも想定されます。

そのため昨今では、売掛金の回収遅延等を防止するため「請求管理システム」を利用し、売掛金の適時適切な請求管理につなげていく事例が増えています。

売掛金の消滅時効:貸倒れ

売掛金の回収については、民法上「時効」が定められており、一定の期日内に売掛金を回収できない場合は「消滅時効」が成立し、回収不可能とみなされてしまいます。

つまり、企業は消滅時効を考慮しながら、売掛金の請求管理を行う必要があります。

消滅時効の期間は、改正債権法が施行された2020年4月1日以降に発生した売掛金の消滅時効の場合「5年」とされています。

但し、改正債権法前に発生した売掛金の消滅時効については、下記の通り複数のパターンが定められています。

<改正債権法施行以前の消滅時効の区分>

| 売掛金の種類 | 消滅時効 |

| 運送料・宿泊代・飲食代金に関する売掛金 | 1年間 |

| 製造業・卸売・小売業における売掛金 | 2年間 |

| 建築代金・工事代金・診療費に関する売掛金 | 3年間 |

| その他の売掛金 | 5年間 |

ポイントは、改正債権法施行前に発生した売掛金の消滅時効が、上記図表のどの区分に該当し、いつまでに回収すべきかを適切に管理することです。

会計上、売掛金が回収不能と判断された場合は、「貸倒れ」という仕訳が必要となり、現金を回収することなく、売掛金を減少することとなります。(仕訳の詳細は後述参照)

売掛金の仕訳処理

売掛金の仕訳は、1.掛による商品やサービスの販売時、2.売掛金の回収時にそれぞれ帳簿に記録します。また3.回収不可能な場合には「貸倒れ」に関する仕訳を記録します。

ここでは、売掛金の基本的な仕訳を、下記数値例と共に解説していきます。

1-1. 売掛金の計上時

まず、商品やサービスを掛により販売したときの仕訳は、以下の通りです。

(例) 商品11万円を、掛けにより販売した。

| 借方 | 貸方 |

| 売掛金:110,000 | 売上:110,000 |

掛け販売により発生した「売掛金」を借方に、相手勘定の売上は「収益」のため貸方に記入します。

なお、以下の売掛金の仕訳については、実務上注意が必要です。

1-2. 税込方式・税抜方式の仕訳の違い

ここで、仕訳における消費税の処理方法については、「税込方式」、「税抜方式」の2通りがあります。各処理によって、計上する仕訳が異なってきます。

まず「税込方式」を採用する場合の仕訳は、以下の通りです。

(例) 11万円の商品を、掛けにより販売した。

| 借方 | 貸方 |

| 売掛金:110,000 | 売上:110,000 |

「税込方式」の場合は、<1-1>の仕訳と同様、売上及び売掛金の金額が一致します。

これに対し、「税抜方式」を採用した場合の仕訳は、以下の通りです。

| 借方 | 貸方 |

| 売掛金:110,000 | 売上:100,000 仮払消費税:10,000 |

上記仕訳の通り、売掛金は「税込金額」、売上は「税抜金額」で計上する点に注意が必要です。

「税抜方式」を採用している場合、売掛金などの資産・負債が計上される「貸借対照表」の勘定科目については税込金額で、売上などの収益・費用が計上される「損益計算書」の勘定科目については税抜金額で仕訳が計上されることとなります。

1-3. 売り手側が個人の場合の源泉徴収額の取り扱い

原稿料や税理士報酬など、報酬や料金の支払を受ける売り手側が「個人」の場合は、その報酬の種類によって、源泉徴収が行われます。

(例) 個人事業主の税理士が、1月分の税理士報酬110,000円について売上計上した。

※消費税は「税込方式」を採用

※請求書上、源泉徴収額の記載なし

| 借方 | 貸方 |

| 売掛金:110,000 | 売上:110,000 |

実務上、売り手側があらかじめ源泉徴収税額を差し引いた金額で請求書を作成するケースもあります。

例えば、上記の税理士報酬に関する源泉徴収額10,210円を請求書で明示している場合は、請求書上、下記のような項目・金額が記載されます。

請求書の記載項目

| 1月分税理士報酬額 | 100,000円 |

| 消費税額 | 10,000円 |

| 源泉徴収額 | △10,210円 |

| 差引請求額 | 99,790円 |

但し、請求書上の請求額は源泉徴収額控除後であっても、会計上の仕訳は、

| 借方 | 貸方 |

| 売掛金:110,000 | 売上:110,000 |

となり、あくまで売上及び売掛金は源泉徴収控除前の金額で仕訳が計上されるという点に注意が必要です。

2-1. 売掛金の回収時

売掛金を普通預金により無事回収できた場合、以下のような仕訳を帳簿に記録します。

(例) 売掛金11万円が、普通預金口座に振り込まれた。

| 借方 | 貸方 |

| 普通預金:110,000 | 売掛金:110,000 |

代金回収により「普通預金」という資産が増加したため、借方に記録します。一方で、回収に伴い「売掛金」という資産が減少するために貸方に記録します。

この仕訳のように、代金回収時に売掛金を貸方に記入し減少させることを「消込処理」といいます。

なお、口座入金時の振込手数料が自社負担の場合は、当該振込手数料は「費用」として借方項目に分類されるため、以下のような仕訳を計上します。

(例) 振込手数料300円が差し引かれ普通口座に入金された場合

| 借方 | 貸方 |

| 普通預金:100,700 支払手数料:300 | 売掛金 :110,000 |

なお、以下では実務上注意が必要な売掛金の仕訳について説明します。

2-2.売り手側が個人の場合の源泉徴収額の取り扱い

上記<1-3>の仕訳でも解説しましたが、売掛金の計上時の仕訳と同様、個人である売り手が源泉徴収を行った場合の売掛金回収時の仕訳についても、注意が必要です。

入金額は源泉徴収後の金額となるので、仕訳は以下の通りとなります。

(例) <1-3>の仕訳で計上した売掛金について、源泉徴収後の99,790円が普通預金口座に振り込まれた。

| 借方 | 貸方 |

| 普通預金:99,790 仮払金(仮払法人税):10,210 | 売掛金:110,000 |

実際に普通預金口座へは、源泉徴収後の金額が入金されるので、借方の普通預金勘定も源泉徴収後ベースで金額が計上されますが、貸方の売掛金勘定は源泉徴収前の金額(110,000)で計上されます。

これは仕訳<1-3>の通り、売上計上時も源泉徴収前の110,000で売掛金が計上されているので、回収時も同じ110,000で消去しなければ、計上額と回収額が不一致となり、売掛金の消込が正しく行われなくなるからです。

3.売掛金が回収不可能となった場合

売掛金の回収が不可能であることが確定した場合は、「貸倒損失」という勘定科目を用いて、以下の仕訳を記入します。

| 借方 | 貸方 |

| 貸倒損失:100,000 | 売掛金:100,000 |

「貸倒損失」は、販管費または営業外費用、すなわち「費用」項目に該当するため、借方に記録します。一方「売掛金」という資産を減少させるため、貸方に記録します。

売掛金の経理実務の流れ

実際の取引で売掛金が発生した場合の、大まかな経理実務の流れは、以下の通りです。

- 売掛金の発生の都度「※振替伝票」に仕訳を記入し、「売掛金元帳」という会計帳簿に転記 ※「振替伝票」は、現金及び預金勘定が直接発生しない仕訳を起票するに使用する伝票をいう

- 売掛金の回収時には、「入金伝票」に仕訳を記入し、同時に「売掛金元帳」に転記

- 毎月末時など定期的に、売掛金残高の中に長期において未回収のものがないか、入金済にも関わらず消込漏れがないかなどを精査

- 期末決算時に作成する賃借対照表上、売掛金は流動資産の部に計上

売掛金元帳の記入イメージ

会計帳簿の一つである売掛金元帳の記入方法は、「単一簿記」と「複式簿記」の2種類あります。ここでは多くの企業で採用されている「複式簿記」に基づく記入方法について解説します。

複式簿記における売掛金元帳への記録は、上述の【売掛金の仕訳処理】で解説した通り、2つの勘定科目を使用し、それぞれ借方、貸方へ金額を反映する形で行います。

例えば、3月1日に11万円の商品を販売し、4月30日に現金回収される取引の場合、売掛金の相手勘定科目は「売上」と「普通預金」を用いて、以下のように起票します。

売掛金計上時の仕訳(取引日:3月1日)

| 借方 | 貸方 |

| 売掛金:110,000 | 売上:110,000 |

売掛金回収時の仕訳(取引日:4月30日)

| 借方 | 貸方 |

| 普通預金:110,000 | 売掛金:110,000 |

上記2つの仕訳を売掛金元帳に転記する場合のイメージは、以下の通りです。

売掛金元帳の例

| 日付 | 勘定科目 | 摘要 | 数量 | 代金 | 売上金額 | 回収金額 | 残高 |

| 3/1 | 売上 | 商品名 | 1 | 100,000 | 100,000 | - | 100,000 |

| 4/30 | 普通預金 | 入金 | - | - | - | 100,000 | 0 |

売掛金元帳の作成方法

ここでは、実際の売掛金元帳の作成する方法を紹介します。

主な作成方法は、以下の3つがあります。

| 作成方法 | 内容 |

| ①手書きノート | 市販の単式 / 複式簿記に基づく売掛金元帳のノートを使用し、手書きで作成する方法。PC操作が苦手な人には適している一方で、取引規模の大きい会社では、作成が煩雑となり非効率が生じやすい。 |

| ②表計算ソフト(Excelなど) | 関数やマクロ等の機能が使えるExcelやスプレッドシートなどの表計算ソフトを使う場合、①に比べて効率的に作業可能。③会計ソフトの操作に自信のない方は、売掛金元帳用のExcelテンプレートが、インターネット上で公開されているケースが多いので、そちらを活用する。 |

| ③会計ソフト | ②よりもさらに効率的・簡単に売掛金元帳を作成できる方法。 会計ソフトの中には、仕訳を入力するのみで、自動的に売掛金元帳へ転記できる機能がある。また複式簿記の場合でも問題なく処理可能なため、会計知識の無いかたでも容易に売掛金元帳の作成が可能。 |

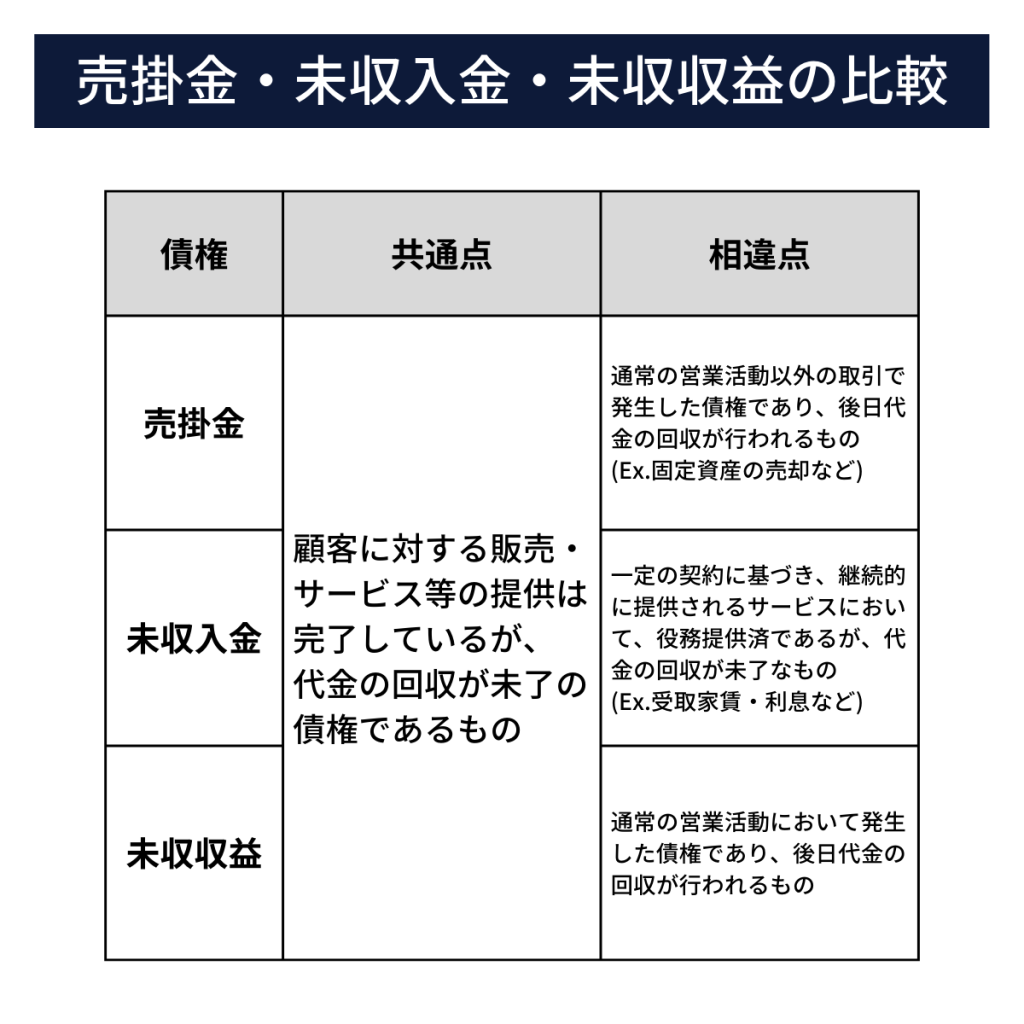

参考:売掛金、未収入金、未収収益との比較

売掛金に類似する債権として「未収入金」「未収収益」という勘定科目があります。この3つの債権についての共通点と相違点は、下記図表の通りです。

売掛金の管理はなぜ必要なのか?

企業の経済活動は、顧客へ商品やサービスを提供して終わりではありません。販売した商品やサービスの対価である現金を回収することにより、計上した売上の資金的裏付けが確保されることとなります。

売掛金を適時適切に回収し必要な資金を確保するために、入金期日到来後の未回収の売掛金の有無や、自社の売掛金残高と得意先が認識している残高との不一致が無いかどうかを把握する、といった売掛金の管理は、企業にとっての生命線とも言えます。

具体的な売掛金管理方法は?

売掛金の管理は、通常得意先ごとに「売掛金台帳」の作成により行われます。

かかる「売掛金台帳」には、主に、以下の情報を記載することで管理が行われます。

- 売上取引日

- 販売した商品・サービスの名称

- 売上金額

- 売掛金の回収日

- 回収金額

- 売掛金残高

最近では、会計ソフトを導入している企業が増えてきています。会計ソフトなら、売掛金に関する仕訳を簡単に起票することが可能であり、また仕訳と同時に、売掛金台帳も自動的に作成が可能なため、売掛金の管理を効率的に行うことができるようになってきています。

売掛金の請求管理をよりハイレベルに行う方法

最後に、日々の取引活動の中で、売掛金の請求管理業務を上述の会計ソフト以上に高度なレベルで効率的に行える方法があります。

その方法とは「請求書管理システム」という、請求書発行から入金消込まで、売掛金回収に関する業務を自動化できるシステムを使用することです。

これまでは手作業による負荷が大きかった請求管理業務を、「請求書管理システム」を用いて行うことで、請求管理と会計処理を適切に連携するが可能となり、新たなシステムを導入することなく売掛金の請求管理をより効率的かつ円滑に行うことが可能となります。

請求管理をよりスムーズに行いたいとお考えの企業様は、この「請求書管理システム」の導入についてご検討してみてはいかがでしょうか。