こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

皆さんは連結財務諸表がどのように作成されているかご存知でしょうか。連結財務諸表は文字通り、複数の企業の財務諸表を連結して作成するため、各企業の情報を集約して作成する必要があります。そして、その作成過程では親会社だけでなく子会社の経理担当者も関わることとなります。

具体的には、親会社の経理担当者は連結財務諸表を作成する際の中心的な立場として各社の情報を集約していくこととなりますし、子会社の経理担当者は親会社から求めに応じて自社の情報を整理して親会社に情報提供することとなります。

したがって、親会社の経理担当者はもちろんのこと、子会社の経理担当者にあっても適切な情報を提供できるよう、連結会計の仕組みを理解しておくことが大切です。

そこで、以下では連結会計の仕組みについて概要を解説するとともに、その手続きの中でも特にわかりにくいと言われる親会社・子会社間の取引における未実現損益の計算についても具体例によってわかりやすく説明していきます。

連結会計の概要

連結会計制度導入の背景

連結会計制度と聞くと新しく導入されたものと思われがちですが、実はその歴史は古く、数度の修正を経て現在に至っています。

連結財務諸表制度は、昭和50年6月に企業会計審議会が公表した「連結財務諸表の制度化に関する意見書」に基づいて「連結財務諸表原則」が作成・公表され、昭和52年4月以後開始する事業年度から導入されました。

しかし、当初の制度においては多くの問題点が指摘されており、その後も日本企業の多角化・国際化の進展や、証券市場への海外投資家の参入等、環境の著しい変化に伴い、企業の側においては連結経営重視の傾向、投資者の側からは連結情報に対するニーズが高まっていきました。

このような状況を反映して、企業会計審議会は平成9年6月に「連結財務諸表の見直しに関する意見書」を公表し、従来の個別情報を中心としたディスクロージャーから連結情報を中心とするディスクロージャーへの転換を図ることとし、「連結財務諸表原則」の改訂が行われました。

さらに、その後も純資産会計基準、株主資本等変動計算書会計基準の公表により「連結財務諸表原則」については、多くの読替えが必要となっていたことから、平成20年12月に「連結財務諸表に関する会計基準」(以下「連結会計基準」といいます)が公表され、平成22年4月以後開始する連結会計年度から適用されることとなりました。

したがって、現行の連結会計制度はこの連結会計基準に基づいて作成されていることとなります。

連結財務諸表とは

連結会計基準には、連結財務諸表の目的について以下のように記載されています。

「連結財務諸表は、支配従属関係にある2つ以上の企業からなる集団(企業集団)を単一の組織体とみなして、親会社が当該企業集団の財政状態、経営成績及びキャッシュ・フローの状況を総合的に報告するために作成するものである。」

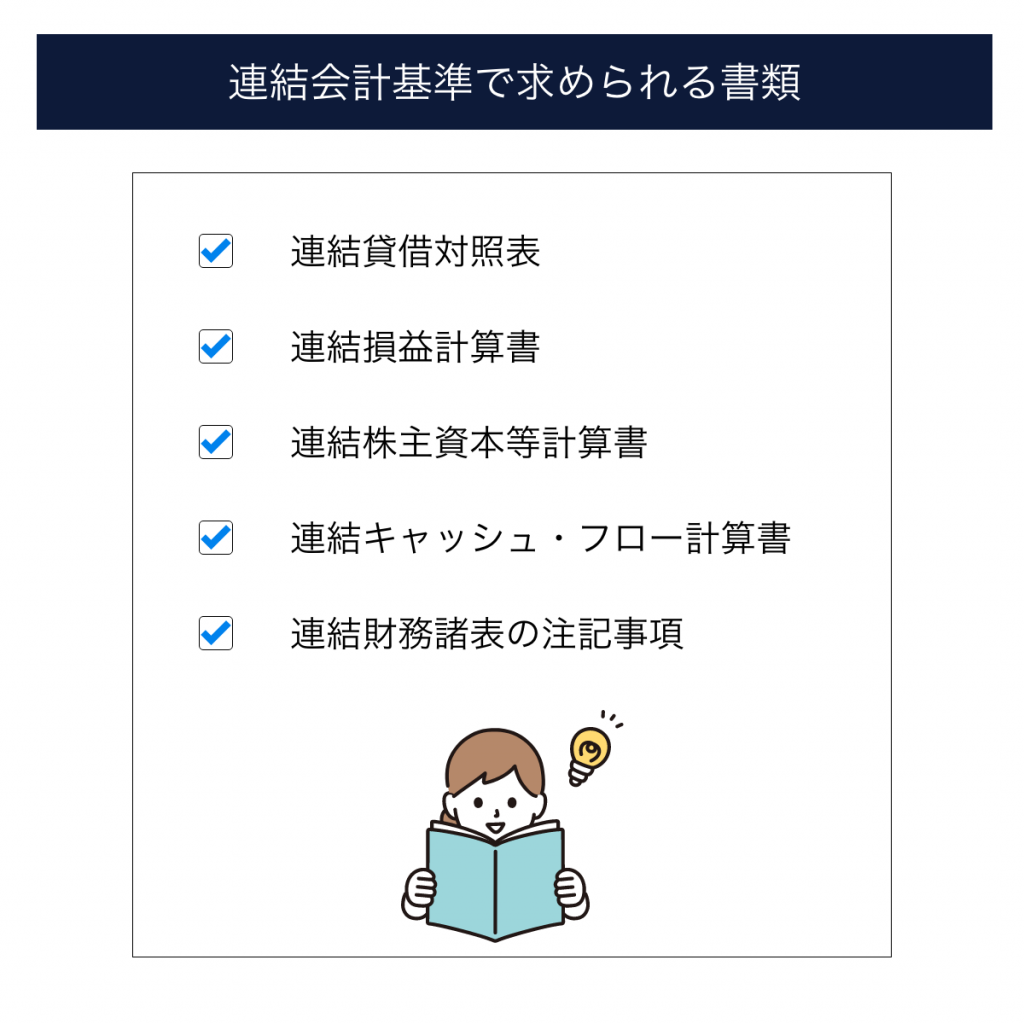

また、同基準においては以下の書類の作成が求められています。

- 連結貸借対照表

- 連結損益計算書

- 連結株主資本等計算書

- 連結キャッシュ・フロー計算書

- 連結財務諸表の注記事項

それでは、連結会計において、連結される企業の範囲はどのように決められるのでしょうか。

連結会計基準13項には以下のように定められています。

13.親会社は、原則としてすべての子会社を連結の範囲に含める。

ここで、「親会社」とは、他の企業の財務及び営業又は事業の方針を決定する機関(株主総会その他これに準ずる機関)を支配している企業をいい、「子会社」とは、当該他の企業をいいます。

したがって、例えば他の企業の議決権の過半数を所有している場合には親会社と子会社の関係にあるといえます。

それでは、以下では連結財務諸表の中でも中心的な役割を担っている連結貸借対照表と連結損益計算書の作成手順について解説していきましょう。

連結貸借対照表の作成方法

連結会計基準の18項には、連結貸借対照表の基本原則として次のように定められています。

18.連結貸借対照表は、親会社及び子会社の個別貸借対照表における資産、負債及び純資産の金額を基礎とし、子会社の資産及び負債の評価、連結会社相互間の投資と資本及び債権と債務の相殺消去等の処理を行って作成する。

つまり、連結貸借対照表を作成する際には何もないところから直接作成するのではなく、あくまで個別の貸借対照表を基礎として作成していくこととなります。そして、具体的な作成手順は「子会社の資産および負債の評価」、「投資と資本の相殺消去」、「債権と債務の相殺消去」となります。

それでは、簡単な例を通して、連結貸借対照表を作成してみましょう。

なお、以下の例では単純化のため、子会社の資産および負債の帳簿価額は時価と一致しているものとし、親会社と子会社の間における債権と債務はないものとします。したがって、「子会社の資産および負債の評価」と「債権と債務の相殺消去」の手続きは不要であり、「投資と資本の相殺消去」のみを行います。

まず、以下のような財務状況のP社という企業があったとします。

| 現金 | 100,000 | 借入金 | 50,000 |

| 資本金 | 50,000 |

この会社が、現金30,000円を出資して新しくS社を設立したとしましょう。

すると、P社とS社でそれぞれ以下の仕訳をすることとなります。

<P社>

(借方)子会社株式 30,000円 (貸方)現金 30,000円

<S社>

(借方)現金 30,000円 (貸方)資本金 30,000円

この時点でのP社とS社の貸借対照表は以下のとおりです。

| 現金 子会社株式 | 70,000 30,000 | 借入金 | 50,000 |

| 資本金 | 50,000 |

| 現金 | 30,000 | 資本金 | 30,000 |

P社の側からすると、S社設立のために現金が30,000円減少しましたが、それと引き換えにS社の株式を子会社株式として取得したことになります。

また、S社の側からすると、P社から現金による出資を受けたことにより、当該現金のみを保有している状況です。

したがって、P社はS社の株式を100%所有している状況となりますので、P社を親会社、S社を子会社とする連結財務諸表を作成することとなります。

それでは、早速、連結貸借対照表を作成してみましょう。

P社とS社の貸借対照表を単純に合算すると以下のようになります。

| 現金 子会社株式 | 100,000 30,000 | 借入金 | 50,000 |

| 資本金 | 80,000 |

上記を見ていただければわかるように、単純に合算しただけでは、連結情報として適切ではないことがわかります。

なぜなら、P社は新たにS社を設立しましたが、P社とS社を合わせて1つの組織体と考えた場合、経済的実態としては、S社設立前のP社と変わっていないはずだからです。

つまり、上記の貸借対照表では、子会社株式の30,000円と資本金30,000円が余分に計上されてしまっているのです。

そこで、以下のような連結修正仕訳をすることとなります。

(借方)資本金 30,000円 (貸方)子会社株式 30,000円

この仕訳が「投資と資本の相殺消去」の手続きです。結果として連結財務諸表は以下のとおりとなります。

| 現金 | 100,000 | 借入金 | 50,000 |

| 資本金 | 50,000 |

上記を見ていただければわかるように、S社を設立する前のP社の財務状況と一致していることがわかります。

連結損益計算書

続いて、連結損益計算書の作成方法を見ていきましょう。

連結会計基準の34項には、連結損益計算書の基本原則として次のように定められています。

34.連結損益計算書は、親会社及び子会社の個別損益計算書における収益、費用等の金額を基礎とし、連結会社相互間の取引高の相殺消去及び未実現損益の消去等の処理を行って作成する。

それでは、具体例を使いながら「連結会社相互間の取引高の相殺消去」と「未実現損益の消去」について順に見ていきましょう。

連結会社相互間の取引高の相殺消去

連結会社相互間の取引高の相殺消去について、35項には以下のように定められています。

35.連結会社相互間における商品の売買その他の取引に係る項目は、相殺消去する。

例えば、P社とS社の損益計算書が以下のとおりだったとします。

| 売上原価 ︙ | 40,000 | 売上高 ︙ | 50,000 |

| 売上原価 ︙ | 20,000 | 売上高 ︙ | 30,000 |

この場合に、連結損益計算書を作成するとどうなるでしょうか?

まずは、P社とS社の損益計算書を単純に合算してみましょう。

| 売上原価 ︙ | 60,000 | 売上高 ︙ | 80,000 |

P社とS社の間で取引がない場合には、このままの金額で問題ありません。しかし、親会社と子会社の間で取引がある場合には、先に記載した「連結会社相互間の取引高の相殺消去」の手続きが必要となります。

例えば、上記の損益計算書に、P社からS社への売上が10,000円含まれていたとしましょう。この取引はP社とS社を1つの組織体として考えた場合、同一組織内での取引となります。

つまり、P社の損益計算書に含まれる売上高10,000円とS社の損益計算書に含まれる売上原価10,000円というのは、連結損益計算書を作成する際には消去することが適切であるといえます。

したがって、以下の連結修正仕訳が必要となります。

(借方)売上高 10,000円 (貸方)売上原価 10,000円

結果として、連結損益計算書は以下の通りとなります。

未実現損益の消去

それでは、最後に未実現損益の消去について見ていきましょう。

| 売上原価 ︙ | 40,000 | 売上高 ︙ | 50,000 |

| 売上原価 ︙ | 20,000 | 売上高 ︙ | 30,000 |

未実現損益の消去については36項に以下のように定められています。

36.連結会社相互間の取引によって取得した棚卸資産、固定資産その他の資産に含まれる未実現損益は、その全額を消去する。ただし、未実現損失については、売手側の帳簿価額のうち回収不能と認められる部分は、消去しない。

改めて、前節のP社とS社の損益計算書を見てみましょう。

前節では、P社からS社への売上が10,000円含まれており、この取引を相殺消去して連結損益計算書を作成しました。

上記において、もし、S社が親会社から購入した10,000円の商品を外部に販売せず在庫したままだったとしたらどうでしょうか。

この場合、以下のように商品10,000円が未販売のままS社の貸借対照表に残っていることになります。

また、これに伴ってS社の損益計算書における売上高と売上原価が減少します(ここでは売上高が15,000円、売上原価が10,000円減少したものとします)。

| 売上原価 ︙ | 40,000 | 売上高 ︙ | 50,000 |

| 売上原価 ︙ | 10,000 | 売上高 ︙ | 15,000 |

| 売上原価 ︙ | 10,000 | 資本金 ︙ | 30,000 |

この例を使って、連結損益計算書を作成していきましょう。

まず、P社が10,000円で販売した商品がS社では商品10,000円で計上されているため、この取引が相殺消去されることとなります。

(借方)売上高10,000円 (貸方)商品10,000円

また、P社では上記商品の販売の際に売上原価8,000円が計上していたとします。

すると、以下のとおり、売上原価を未販売の商品勘定に戻してあげる必要があります。

(借方)商品 8,000円 (貸方)売上原価 8,000円

2つの仕訳を合わせると以下のとおりです。

(借方)売上高10,000円 (貸方)商品 2,000円

(貸方)売上原価 8,000円

上記の連結修正仕訳を反映した最終的な連結財務諸表は以下のとおりとなります。

| 売上原価 ︙ | 42,000 | 売上高 ︙ | 55,000 |

| 商品 ︙ | 8,000 | 資本金 ︙ | 50,000 |

この設例を改めてまとめると次のようになります。

個別財務諸表ではP社がS社に商品を販売していますが、S社では外部に販売しておらず在庫したままとなっていました。この状況をP社とS社を単一の組織体として考えれば、組織内で商品が移動したに過ぎません。そこで、P社からS社に商品を販売した含まれる未実現の利益2,000円を消去する必要があったのです。

まとめ

以上、連結会計の仕組みについて解説してきました。

法人格で見た場合には別々の企業であっても、それらの企業間に支配従属関係がある場合には単一の組織体とみなして連結財務諸表を作成するというのが、連結会計の基本的な考え方です。

連結財務諸表を作成する場合には、個別企業で作成した貸借対照表や損益計算書を基礎としますが、単純に合算しただけでは適正な連結財務諸表を作成することができないため、適切に連結修正仕訳を行っていくことが必要となります。

連結修正仕訳には、投資と資本の相殺消去や親会社と子会社の間での取引の相殺消去がありますが、特に複雑なものが未実現損益の消去であり、上記の例でも詳しく説明してきました。

このように、連結会計を行う場合には個別の会社としての視点とは別に、企業集団全体としての視点が大切となります。

通常、親会社は比較的このような視点を持ちやすいと思われますが、子会社では企業集団全体の状態というのは把握できないため、このような視点を持つことは難しいかもしれません。

しかし、親会社で全ての情報を把握することは難しいですから、子会社のサポートは必ず必要となります。

したがって、親会社は企業集団全体の情報について各子会社と積極的に情報共有していくことが大切ですし、子会社の立場においても連結財務諸表の仕組みについて理解して親会社に適切な情報提供をできるようにしておくことが必要となるでしょう。

本稿を、適切な連結財務諸表を作成するためのきっかけとしていただければと思います。