こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

オフィスでの事務業務を効率化するためには、IT機器やOA機器などの設備投資が欠かせません。ところがこれらの物件を一括払いで購入しようとすると、多額の資金を用意する必要があります。

そのような時に利用したいのが割賦での購入ですが、割賦とリースの違いがよくわからない人もいるのではないでしょうか。

この記事では割賦販売について、リースとの違いや会計処理などをわかりやすく解説していきます。

割賦販売とは

割賦販売とは、購入者が希望する物件を、契約期間にわたって分割払いで行う取引です。

契約金額は、物件の本体価格に割賦手数料分を上乗せした金額であり、全ての支払が完了すると、物件は購入者の資産となります。

また、契約期間中の中途解約はできなく、物件の管理責任は購入者が負担することになります。

割賦販売のメリット

割賦販売には次のようなメリットがあります。

- 初期費用を抑えられる

- 購入者に所有権が移転する

初期費用を抑えられる

割賦販売の一番のメリットは、購入者の初期費用が抑えられる点です。

資金を用意することが難しい場合に分割払いが可能になるため、高額な物件が必要となったときに適した方法です。

購入者に所有権が移転する

割賦販売では、購入代金の支払い完了後にその資産の所有権は購入者に移転します。

企業で購入するIT機器などは長期での利用が前提となるため、自社の資産として所有したい場合に適しています。

割賦販売のデメリット

割賦販売には次のようなデメリットがあります。

- 中途解約ができない

- 一括払いよりも高くなる

- 維持費が発生する

中途解約ができない

割賦販売は、中途解約ができません。上述のように割賦販売は、支払い完了と同時に所有権が移転する契約だからです。

一括払いよりも高くなる

割賦販売での購入の場合は、物件の本体価格に加えて分割払いの割賦手数料が上乗せされます。そのため一括払いよりも、総支払額が割高になってしまいます。

維持費が発生する

割賦販売においては、支払い完了時まで所有権は購入者に移転しませんが、契約期間中の維持費は購入者が負担しなければなりません。

リース取引とは

リース取引とは、利用者が契約期間に一定金額のリース料を支払うことで、物件を利用できる契約形態です。

契約金額は、物件の本体価格に金利や手数料、保険料などを上乗せした合計金額であり、支払いが完了した後は物件を返却しなければなりません。

そのため、契約期間が終了すれば物件を入れ替えることも可能です。

リース取引のメリット

リース取引には次のようなメリットがあります。

- 初期費用を抑えられる

- 常に最新の設備を使える

初期費用を抑えられる

リース取引の一番のメリットは割賦販売と同様で、購入者の初期費用が抑えられる点です。

リース取引の場合は、物件をリース会社が立て替えて購入するため初期費用は発生せず、毎月のリース料のみ支払えば物件を利用できます。

常に最新の設備を使える

物件の種類にもよりますが、IT機器などは日進月歩で最新のものが発売されます。

購入したときは最新のものであっても、時間が経つにつれ古くなり、数年後には買い替えが必要になるかもしれません。

リース取引の場合は、リース期間が満了すれば新しい機器に入れ替えることが可能です。

リース取引のデメリット

リース取引には次のようなデメリットがあります。

- 中途解約ができない

- 一括払いよりも高くなる

- 維持費が発生する

- リース契約者に所有権がない

中途解約ができない

リース契約は、割賦販売と同様に中途解約ができません。万が一契約期間中に中途解約する場合は、違約金が発生します。

やむを得ず解約したいときは、残りのリース料(残債)を一括で支払って契約満了とし、物件はリース会社へ返却することになります。

一括払いよりも高くなる

リース契約で毎月支払うリース料には、物件の本体価格だけではなく、金利や手数料、保険料などが含まれます。そのため一括払いよりも、総支払額が割高になってしまいます。

維持費が発生する

リース取引の場合、リースした物件の保守費や修繕費などの維持費は契約者が負担しなければなりません。

リース契約者に所有権がない

リース取引は、リース会社が物件を購入した資産を借りる契約となっています。そのため、リース契約中はもちろん、リース期間満了後も物件の所有権はリース会社にあります。

なお、リース期間満了後も継続して物件をリースしたい場合は、再リース料を支払うことになります。

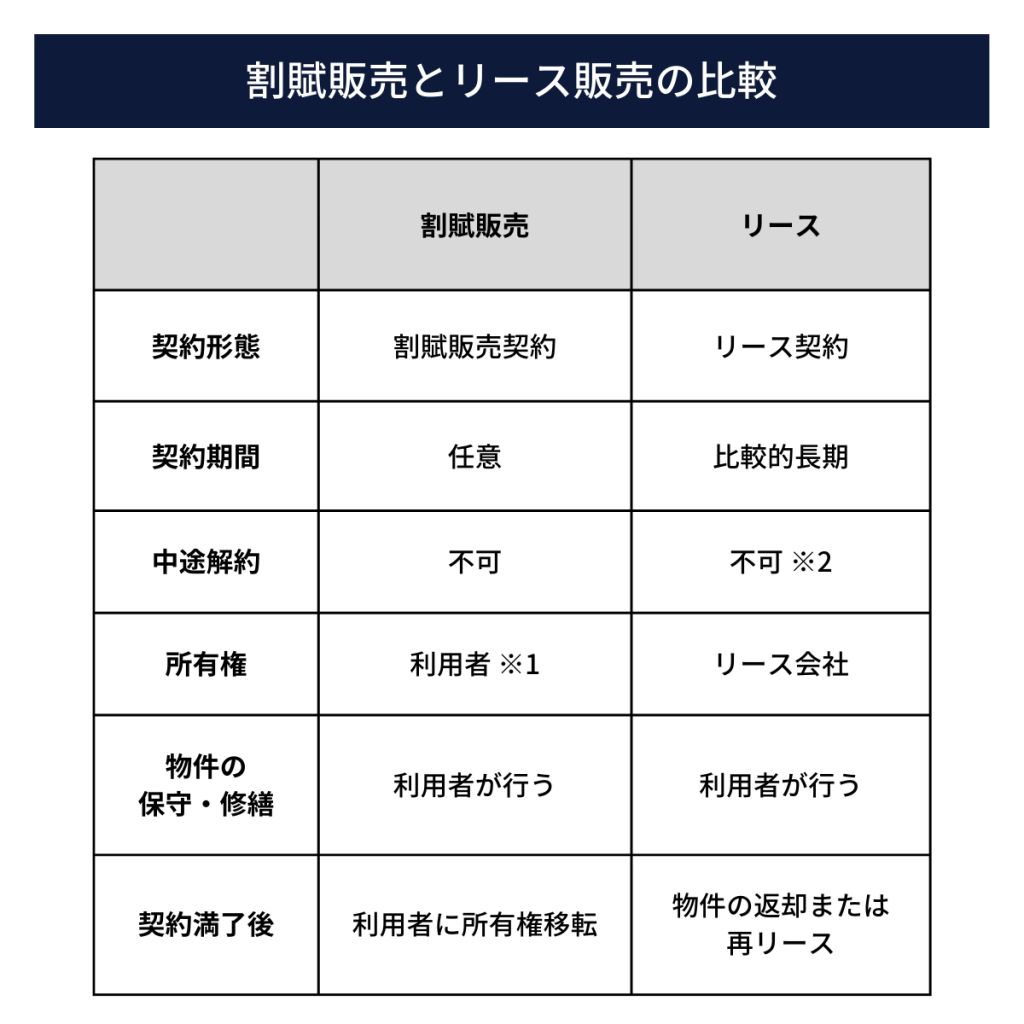

割賦販売とリース取引の比較

割賦販売とリース取引の比較について、以下の表で確認してみましょう。

割賦販売の会計処理(売主側)

ここからは、売主側が割賦販売を行ったときの会計処理について説明します。

割賦販売の会計処理は、販売基準で仕訳します。販売基準とは、商品の引き渡しとともに収益として認識する方法です。

以下、具体例を用いて解説していきます。

割賦販売の仕訳

例1)大型設備機器240万円を割賦販売で契約した。

- 支払回数:60回

- 1回あたりの回収金額:2,400,000÷60=40,000円

【商品引渡し時】

| 借方 | 金額 | 貸方 | 金額 |

| 割賦売掛金 | 2,400,000円 | 割賦売上 | 2,400,000円 |

- 大型設備機器の引き渡し時点で収益を認識し、売上を計上します。

- 引き渡し時点では代金を回収していないため、売掛金を計上します。

- 割賦販売は一般の販売と区別するため、売上は「割賦売上」、売掛金は「割賦売掛金」を使用します。

【回収時(1回分)】

| 借方 | 金額 | 貸方 | 金額 |

| 現金預金 | 40,000円 | 割賦売掛金 | 40,000円 |

- 分割払いの代金が回収できた時点で、割賦売掛金の残高を消し込みます。

- 摘要欄には、何回目の支払いを回収したのか記載しておくのが望ましいです。

割賦基準の廃止について

平成30年度の税制改正により、割賦基準が廃止されました。

割賦基準とは、割賦販売で商品を引き渡した時点では売上を認識せず、商品代金を回収した時点で売上を認識する基準でした。

しかしながら現在では割賦基準が廃止されたため、割賦販売をした際の収益認識基準は販売基準のみとなっています。

割賦購入の会計処理(買主側)

買主側が割賦購入を行ったときの会計処理について紹介します。

割賦手数料の取り扱い

割賦購入する場合は、割賦手数料も支払わなければなりませんが、割賦手数料の取り扱いには以下の2つの処理が認められております。

- 本体の価格に含める(原則処理)

- 支払利息として期間按分する(例外処理)

それぞれの処理方法について、具体例を用いて解説していきます。

割賦購入の仕訳

例2)営業用自動車を360万円(税抜)で購入した。

- 耐用年数:6年(償却率0.333)

- 本体価格:396万円(消費税10%)

- 割賦手数料:60万円

1. 原則処理

【取得時】

| 借方 | 金額 | 貸方 | 金額 |

| 車両運搬具 | 4,200,000円 | 長期未払金 | 4,560,000円 |

| 仮払消費税 | 360,000円 | 長期未払金 | 4,560,000円 |

- 車両運搬具420万円は、車両本体360万円(課税対象)+割賦手数料60万円(非課税)の合計金額です。

- 仮払消費税36万円は、車両本体360万円の10%です。

【決算時】

| 借方 | 金額 | 貸方 | 金額 |

| 減価償却費 | 1,398,600円 | 車両運搬具 | 1,398,600円 |

- 減価償却費は、420万円×0.333(耐用年数6年の償却率)=1,398,600円です。

2. 例外処理

【取得時】

| 借方 | 金額 | 貸方 | 金額 |

| 車両運搬具 | 3,600,000円 | 長期未払金 | 4,560,000円 |

| 長期前払費用 | 600,000円 | ||

| 仮払消費税 | 360,000円 |

- 割賦手数料の60万円は、長期前払費用に計上します。

【決算時】

| 借方 | 金額 | 貸方 | 金額 |

| 減価償却費 | 1,198,800円 | 車両運搬具 | 1,198,800円 |

| 支払利息 | 120,000円 | 長期前払費用 | 120,000円 |

- 減価償却費は、360万円(車両本体価格)×0.333(耐用年数6年の償却率)=1,198,800円です。

- 割賦手数料60万円を5年間で期間按分して支払利息に計上します。(60万円÷5年=12万円)

リース取引の会計処理(貸主側)

つぎに、貸主側がリース取引を行ったときの会計処理について紹介します。

貸主側の3つの会計処理方法

貸主のリース取引の会計処理には以下の3つの方法があります。

- リース取引開始時に売上高と売上原価を計上する方法

- リース料受取時に売上高と売上原価を計上する方法

- 売上高を計上せずに利息相当額を各期へ配分する方法

それぞれの処理方法について、具体例を用いて解説していきます。

リース取引の仕訳

例3)540万円の自動車をリースで貸した。

- 現金で一括販売した場合の本体価格:450万円

- リース期間:5年(60回払い)

- リース料総額:540万円(90,000×60回)

1.リース取引開始時に売上高と売上原価を計上する方法

【取引開始時】

| 借方 | 金額 | 貸方 | 金額 |

| リース債権 | 5,400,000円 | 売上 | 5,400,000円 |

| 売上原価 | 4,500,000円 | 買掛金 | 4,500,000円 |

- 取引開始時にリース料総額をリース債権と売上高に計上します。

- 現金で一括販売したときの価格を売上原価に計上します。

【リース料受取時(回収完了時点)】

| 借方 | 金額 | 貸方 | 金額 |

| 現金預金 | 5,400,000円 | リース債権 | 5,400,000円 |

- 回収したリース料分でリース債権を消し込みます。(90,000円×60回)

2.リース料受取時に売上高と売上原価を計上する方法

【取引開始時】

| 借方 | 金額 | 貸方 | 金額 |

| リース債権 | 4,500,000円 | 買掛金 | 4,500,000円 |

- 取引開始時に現金で一括販売したときの価格をリース債権に計上します。

【リース料受取時(回収完了時点)】

| 借方 | 金額 | 貸方 | 金額 |

| 現金預金 | 5,400,000円 | 売上 | 5,400,000円 |

| 売上原価 | 4,500,000円 | リース債権 | 4,500,000円 |

- 回収したリース料分を売上に計上します。(90,000×60回)

- 回収したリース料から利益相当額を差し引いた額を売上原価に計上します。(回収リース料5,400,000-利益相当額900,000=4,500,000円)

3.売上高を計上せずに利息相当額を各期へ配分する方法

【取引開始時】

| 借方 | 金額 | 貸方 | 金額 |

| リース債権 | 4,500,000円 | 買掛金 | 4,500,000円 |

- 取引開始時に現金で一括販売したときの価格をリース債権に計上します。

【リース料受取時(回収完了時点)】

| 借方 | 金額 | 貸方 | 金額 |

| 現金預金 | 5,400,000円 | リース債権 | 4,500,000円 |

| 受取利息 | 900,000円 |

- 回収したリース料分を、リース債権の元本と利益相当額を受取利息に区分して計上します。

リース取引の会計処理(借主側)

借主側がリース取引を行ったときの会計処理について紹介します。

借主側の2つの会計処理方法

借主のリース取引の会計処理には以下の2つの方法があります。

- 原則処理(元本と支払利息を区分する方法)

- 簡便処理(元本と支払利息を合算する方法)

それぞれの処理方法について、具体例を用いて解説していきます。

リース取引の仕訳

例4)540万円の自動車をリースで借りた。

- 現金で一括購入した場合の本体価格:450万円

- リース期間:5年(60回払い)

- リース料総額:540万円(90,000×60回)

1.原則処理

【取引開始時】

| 借方 | 金額 | 貸方 | 金額 |

| リース資産 | 4,500,000円 | リース債務 | 4,500,000円 |

- リース資産450万円は、現金一括払いの金額を計上します。

- 貸方には同額のリース債務を計上します。

【リース料支払時(1回分)】

| 借方 | 金額 | 貸方 | 金額 |

| リース債務 | 75,000円 | 現金預金 | 90,000円 |

| 支払利息 | 15,000円 |

- 元金部分75,000×1回分をリース債務に計上して消し込みます。(元金総額450万円÷60回=75,000)

- 利息部分15,000×1回分は、支払利息に計上します。(利息総額90万円÷60回=15,000)

【決算時】

| 借方 | 金額 | 貸方 | 金額 |

| 減価償却費 | 900,000円 | リース資産 | 900,000円 |

- 減価償却費はリース期間を耐用年数で按分して計上します。(450万円÷5年=900,000円)

2.簡便処理

【取引開始時】

| 借方 | 金額 | 貸方 | 金額 |

| リース資産 | 5,400,000円 | リース債務 | 5,400,000円 |

- リース資産540万円は、リース料総額を計上します。

- 貸方には同額のリース債務を計上します。

【リース料支払時(1回分)】

| 借方 | 金額 | 貸方 | 金額 |

| リース債務 | 90,000円 | 現金預金 | 90,000円 |

- 元金と利息の合計90,000×1回分をリース債務に計上して消し込みます。(リース料総額540万円÷60回=90,000円)

【決算時】

| 借方 | 金額 | 貸方 | 金額 |

| 減価償却費 | 1,080,000円 | リース資産 | 1,080,000円 |

- 減価償却費はリース期間を耐用年数として計算する。(540万円÷5年=1,080,000円)

まとめ

今回は、割賦とリースとの違いについてまとめてみました。

長期間使用する機器を導入したい場合は、割賦やリースを利用することで、多額の資金支出を平準化することができます。

割賦やリースの会計処理も違いがあるので、経理担当者はよく理解しておきましょう。