こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

会社の日々の取引の中で、お金を先払いしたり後払いしたりしてしまうことがありませんか。先払いや後払いをしたときに使用する勘定科目を、「経過勘定」と呼びます。

経過勘定は、「お金の動き」と「計上すべき収益や費用」のタイミングのズレを調整する役割を果たします。今回は、経過勘定の一つである「長期前払費用」についてくわしく解説していきます。

「長期前払費用」の意味をきちんと理解しておかないと、誤った会計処理をしてしまうかもしれません。この記事は経理担当者にとって必見の内容となっていますので、ぜひ参考にしてみてください。

目次

長期前払費用とは

「前払費用」とは、会社が経費を先払いするときに使用する勘定科目です。

つまり、将来提供される商品やサービスに対して企業が先に支払うものです。言い換えれば、後で使用または消費されるものに対して、前もって支払われたお金です。

しかし、すべての前払費用が同じであるわけではありません。「長期前払費用」とは、当期の決算日の翌日から1年を超えて使用される前払費用のことを指します。

長期前払費用と前払費用との違い

長期前払費用と前払費用との違いについて、以下の表で確認してみましょう。

| 当期 | 翌期 | 翌々期以降 |

| 「当期の費用」 | 「前払費用」 | 「長期前払費用」 |

あるサービスを使用できる費用を3年分まとめて支払った場合、当期分は「当期の費用」、翌期分は「前払費用」、翌々期以降分は「長期前払費用」に計上します。つまり、長期前払費用とは、事前に支払われ1年を超える期間にわたって使用される費用のことです。

後ほどくわしく解説しますが、前払費用と長期前払費用の違いを理解して区別することが、正しい会計処理をするために重要になります。

ワン・イヤー・ルールとは

ワン・イヤー・ルールとは、貸借対照表において、決算日の翌日から1年以内に回収や支払いができるかによって分類する会計上のルールです。

決算日の翌日から1年以内の資産・負債を「流動資産・流動負債」、1年超の資産・負債を「固定資産・固定負債」に分類します。

したがって、決算日の翌日から1年以内にサービスを使用できる前払費用は「流動資産」、1年を超えてサービスを使用できる長期前払費用は「固定資産」に分類されます。

長期前払費用の例

会社は、特定のサービスを長期間にわたって享受するために先払いすることで、長期前払費用の勘定科目を使用することがあります。

具体的な例を挙げてみましょう。

| 保険料 | 3年分の火災保険料を一括で支払う |

| 賃料 | 5年分のオフィススペースの賃料を一括で支払う |

| 通信料 | 2年契約のサブスクリプション通信サービス料を一括で支払う |

以上の例は、長期間の契約をすることで割引料金を確保できることから、会社ではよく発生するケースと言えます。

長期前払費用と繰延資産の違い

長期前払費用と繰延資産はよく混同されやすいので、ここからは違いを解説していきます。

会計上の繰延資産と税務上の繰延資産

繰延資産には、「会計上の繰延資産」と「税務上の繰延資産」とがあります。

税務上の繰延資産は、会計上はその性格上「長期前払費用」として扱われます。具体例を示してみましょう。

| 会計上の繰延資産 | ・創業費 ・開業費 ・開発費 ・株式交付費 ・社債発行費 |

| 税務上の繰延資産(例) | ・共同的施設の設置または改良のために支出する費用 ・建物を賃借するために支出する権利金等 ・電子計算機その他の機器の賃借に伴って支出する費用 ・ノウハウの頭金等 ・広告宣伝用に供する資産を贈与したことにより生ずる費用 など |

会計上の繰延資産は、①創立費、②開業費、③開発費、④株式交付費、⑤社債発行費の5つに限定されます。

税務上の繰延資産の例で挙げたものは会計上の繰延資産として扱われず、「サービスの効果が1年を超える」という性格上、「長期前払費用」として処理されます。

繰延資産の勘定科目

繰延資産の会計処理に使う勘定科目は、以下のとおりです。

| 貸借対照表の勘定科目 | 損益計算書の勘定科目 | |

| 会計上の繰延資産 | 創業費、開業費、開発費、株式交付費、社債発行費 | 繰延資産償却 |

| 税務上の繰延資産 | 長期前払費用 (共同施設の設置費用、ノウハウの頭金など) | 長期前払費用償却 |

税務上の繰延資産については、その費用の効果の及ぶ期間に応じて均等償却されます。償却期間については、税法で種類ごとに所定の年数が定められています。

長期前払費用の会計処理

長期前払費用の会計処理をする場合、その仕訳を理解することが大切です。

決算期末には、時間の経過とともに「当期の費用」、1年以内に到来する部分は「前払費用」、1年超に到来する部分は「長期前払費用」に計上します。

ここからは、具体例を用いてくわしく解説していきましょう。

例1-1)3年契約の火災保険料を1月1日に契約し、保険料900,000円(3年払い)を支払った。(会計期間:4月1日~3月31日)

| 借方 | 金額 | 貸方 | 金額 |

| 保険料 | 900,000円 | 現金預金 | 900,000円 |

例1-2)決算時(3月31日)に翌期分を前払費用に、翌期以降分を長期前払費用に計上した。

| 借方 | 金額 | 貸方 | 金額 |

| 前払費用 | 300,000円 | 保険料 | 825,000円 |

| 長期前払費用 | 525,000円 |

- 当期の費用は、900,000円÷36ヶ月×3ヶ月(1月~3月分)=75,000円

- 翌期の費用は、900,000円÷36ヶ月×12ヶ月(翌4月~12ヶ月分)=300,000円

- 翌々期以降の費用は、900,000円÷36ヶ月×21ヶ月(翌々4月~21ヶ月分)=525,000円

- 当期の損益計算書の保険料に、900,000円-825,000円=75,000円を計上

例1-3)翌期首(4月1日)に振替処理を行った。

| 借方 | 金額 | 貸方 | 金額 |

| 保険料 | 825,000円 | 前払費用 | 300,000円 |

| 長期前払費用 | 525,000円 |

- 翌期首に決算時と反対の振替仕訳を計上することで前払費用と長期前払費用の残高は消去され、33ヶ月分の費用(保険料)825,000円が計上されます。

- 翌期末の決算時に改めて例1-2)の処理を行います。

長期前払費用の仕訳方法②:支払い時に費用科目で処理

例2-1)2年契約のサブスクリプションサービスを、6月1日に180,000円(2年払い)を支払った。(会計期間:4月1日~3月31日)

| 借方 | 金額 | 貸方 | 金額 |

| 通信費 | 180,000円 | 現金預金 | 180,000円 |

例2-2)決算時(3月31日)に翌期分を前払費用に、翌期以降分を長期前払費用に計上した。

| 借方 | 金額 | 貸方 | 金額 |

| 前払費用 | 90,000円 | 通信費 | 105,000円 |

| 長期前払費用 | 15,000円 |

- 当期の費用は、180,000円÷24ヶ月×10ヶ月(6月~3月分)=75,000円

- 翌期分の費用は、180,000円÷24ヶ月×12ヶ月(翌4月~12ヶ月分)=90,000円

- 翌々期以降の費用は、180,000円÷24ヶ月×2ヶ月(翌々4月~2ヶ月分)=15,000円

- 当期の損益計算書の通信費に、180,000円-105,000円=75,000円を計上

例2-3.翌期首(4月1日)に振替処理を行った。

| 借方 | 金額 | 貸方 | 金額 |

| 通信費 | 105,000円 | 前払費用 | 90,000円 |

| 長期前払費用 | 15,000円 |

- 翌期首に決算時と反対の振替仕訳を計上することで前払費用の残高は消去され、14ヶ月分の費用(通信費)105,000円が計上されます。

- 翌期末の決算時に改めて例2-2)の処理を行います。

長期前払費用の仕訳方法③:支払い時に長期前払費用で処理

例3-1)4年契約の事務所賃貸料を、10月1日に1,200,000円(4年払い)を支払った。(会計期間:4月1日~3月31日)

| 借方 | 金額 | 貸方 | 金額 |

| 長期前払費用 | 1,200,000円 | 現金預金 | 1,200,000円 |

例3-2)決算時(3月31日)に当期分を地代家賃に、翌期分を前払費用に計上した。

| 借方 | 金額 | 貸方 | 金額 |

| 地代家賃 | 150,000円 | 長期前払費用 | 450,000円 |

| 前払費用 | 300,000円 |

- 当期の費用は、1,200,000円÷48ヶ月×6ヶ月(10月~3月分)=150,000円

- 翌期分の費用は、1,200,000円÷24ヶ月×12ヶ月(翌4月~12ヶ月分)=300,000円

- 翌々期以降の費用は、1,200,000円÷24ヶ月×30ヶ月(翌々4月~30ヶ月分)=750,000円

- 当期末の貸借対照表の長期前払費用に、1,200,000円-450,000円=750,000円を計上

例2-3.翌期首(4月1日)に振替処理を行った。

| 借方 | 金額 | 貸方 | 金額 |

| 長期前払費用 | 300,000円 | 前払費用 | 300,000円 |

- 翌期首に前払費用を消去する反対の振替仕訳を計上することで、42ヶ月分の費用(長期前払費用)1,050,000円が計上されます。

- 翌期末の決算時に改めて例3-2)の処理を行います。

長期前払費用の仕訳方法④:税法上の繰延税金資産の処理

例4-1)商店街の共同アーケードの設置費用として8月1日に総額2,700,000円(5年償却)を支払った。(会計期間:4月1日~3月31日)

| 借方 | 金額 | 貸方 | 金額 |

| 長期前払費用 | 2,700,000円 | 現金預金 | 2,700,000円 |

例4-2)決算時(3月31日)に当期分を長期前払費用償却、翌期以降分を長期前払費用に計上した。

| 借方 | 金額 | 貸方 | 金額 |

| 長期前払費用償却 | 360,000円 | 長期前払費用 | 360,000円 |

- 当期の費用は、2,700,000円÷60ヶ月×8ヶ月(8月~3月分)=360,000円

- 翌期以降の費用は、2,700,000円÷60ヶ月×52ヶ月(翌4月~52ヶ月分)=2,340,000円

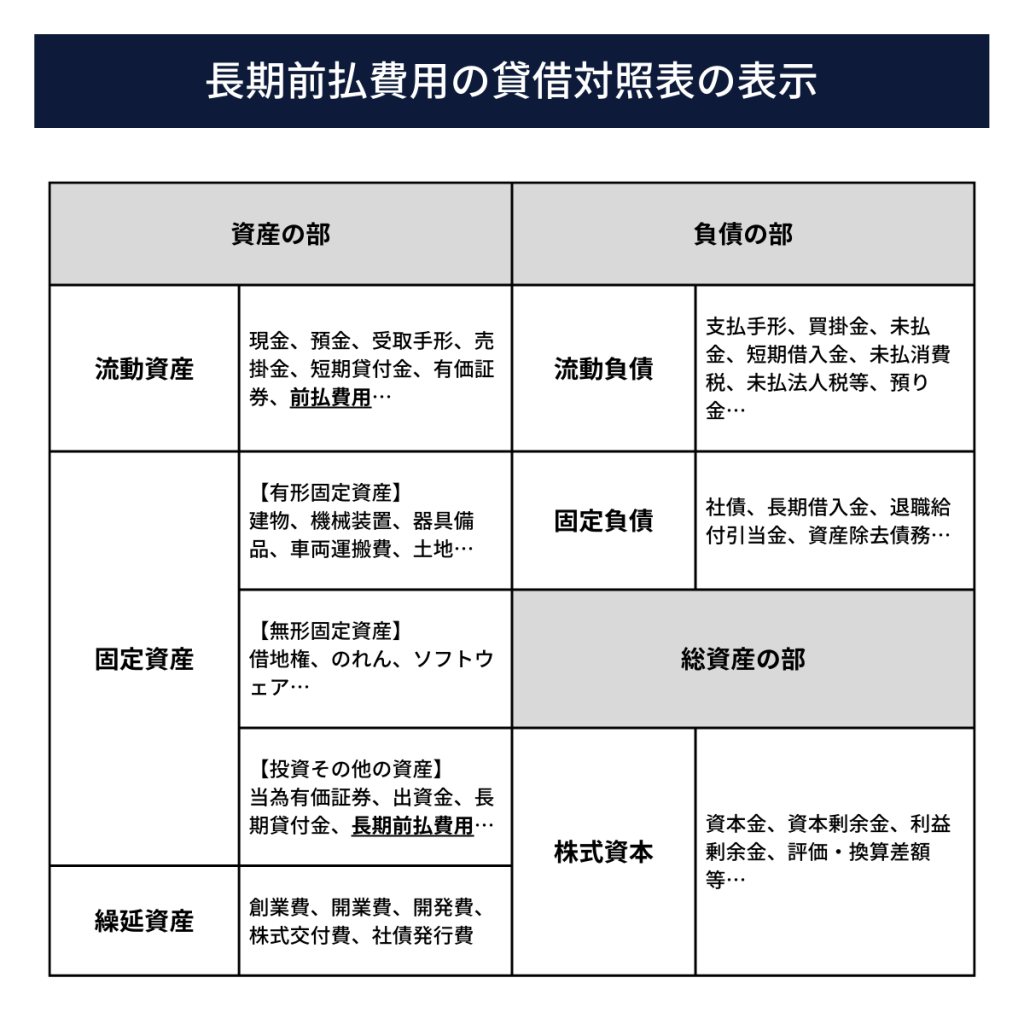

長期前払費用の貸借対照表の表示

長期前払費用は、貸借対照表では固定資産のうち「投資その他の資産」に表示されます。

貸借対照表の固定資産とは、会社が長期間にわたって保有する資産で「有形固定資産」「無形固定資産」「投資その他の資産」の3つに分類されます。

貸借対照表の代表的な勘定科目を例示しますので、長期前払費用がどこに区分されるのか確認してみましょう。

長期前払費用の留意点

ここからは、長期前払費用の処理を行うにあたっての留意点について3点挙げてみます。

- サービスを受け取れないリスク

- 会計処理を誤るリスク

- スケジュールを管理すること

ひとつずつ解説していきます。

サービスを受け取れないリスク

長期前払費用を計上する取引に留意することとして、会社がサービスを十分に受けられない可能性があることです。

先に支払いを済ませたにもかかわらず、商品やサービスを適切な時期に受け取れなかったり、品質が満足のいくものでなかったりした場合などが挙げられます。

会計処理を誤るリスクに留意

会社が長期前払費用を適切に会計処理していない場合、財務実績を正確に把握することができない可能性があります。

長期前払費用の会計処理を正しく行うことで、会社は財務上の損失を最小限に抑え、事業遂行を最大化することができます。

スケジュールを管理することに留意

長期前払費用の仕訳を記録することに加えて、会社はこれらの費用を追跡しなければなりません。

前払いしたすべての費用のリストを作成することによって、現時点でのスケジュールと残高を適切に管理する事が求められます。

まとめ

この記事では、長期前払費用の内容や会計処理についてくわしく解説してきました。

期間損益計算を正確に行うためには、長期前払費用や前払費用などの経過勘定の会計処理について、正しく把握していなければなりません。

特に近年では、サブスクリプションサービスなど新たな事業を行うビジネスが増えてきているので、より注意が必要になるでしょう。

適切な会計処理を行うことが、会社の財務的健全性を確保することにつながりますので、経理担当者は正しい知識を身につけておきましょう。