こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

前払費用は原則として損金に算入できませんが、例外規定として短期前払費用の特例があります。短期前払費用の特例の要件が認められれば、損金に算入することができます。

ところが、短期前払費用の特例をくわしく知らない経理担当者も多いのではないでしょうか。

今回は、短期前払費用の特例の適用条件や仕訳例、実務での留意点などをくわしく解説します。経理担当者にとって必見の内容となっていますので、この機会にしっかり理解しておきましょう。

前払費用とは

短期前払費用について解説する前に、まずは前払費用について確認しておきます。

前払費用とは、継続して提供されるサービスのうち、まだ提供されていないサービスに対して、先に支払った金額のことを指します。たとえば、家賃の前払いや火災保険料の一括払い、レンタルサーバー費用などが挙げられます。

前払費用として資産に計上した金額のうち、時の経過とともにサービスの提供を受けた金額を、その年度の該当する費用に振り替えていきます。これが、前払費用の基本となる原則です。

短期前払費用とは

ここからは短期前払費用について、くわしく解説していきます。

短期前払費用の特例(法人税法基本通達)

はじめに、短期前払費用の特例について、法人税法基本通達2-2-14で次のように規定されているので、確認しておきましょう。

| 前払費用(一定の契約に基づき継続的に役務の提供を受けるために支出した費用のうち当該事業年度終了の時においてまだ提供を受けていない役務に対応するものをいう。)の額は、当該事業年度の損金の額に算入されないのであるが、法人が、前払費用の額でその支払った日から1年以内に提供を受ける役務に係るものを支払った場合において、その支払った額に相当する金額を継続してその支払った日の属する事業年度の損金の額に算入しているときは、これを認める。 (注)例えば借入金を預金、有価証券等に運用する場合のその借入金に係る支払利子のように、収益の計上と対応させる必要があるものについては、後段の取扱いの適用はないものとする。 参照:国税庁|短期前払費用として損金算入ができる場合 |

前払費用は支払時に資産に計上し、サービスの提供を受けた時点で費用処理するのが原則です。ただし、法人税法において、一定の条件を満たせば、支払い時に一括して費用処理することができる特別な措置のことを指します。

短期前払費用の特例が適用される条件

ここからは、短期前払費用の特例についてくわしく見ていきます。短期前払費用の特例の適用が認められる具体的な要件は、以下の通りです。

- 等質・等量のサービスの提供であること

- 一定の契約に基づき毎期継続的にサービスの提供を受けていること

- 支払日から1年以内にサービスの提供が終わるものであること

- 未払金とせず支払がその年に完了していること

- 重要性の原則の範囲内であること

- 売上原価のように収益と対応させる費用でないこと

- モノの引き渡しを前提とするものでないこと

ひとつずつ順番に確認していきましょう。

等質・等量のサービスの提供であること

等質・等量のサービスの提供とは、時間が経過してもサービスの内容が変化しないことを意味します。例えば事務所の賃料やサーバーのリース料などのように、サービスの提供を受ける内容が等しい質かつ等しい量のものでなければなりません。

一定の契約に基づき毎期継続的にサービスの提供を受けていること

短期前払費用の特例は、一定の契約に基づいて毎期継続的にサービスの提供を受けている必要があります。また、一度適用した短期前払費用の特例は、翌年度以降も継続して適用し続けることが求められます。

支払日から1年以内にサービスの提供が終わるものであること

支払日から起算して1年以内に、サービスの提供が終わるものでなければなりません。例えば2月に支払ったものは、翌年2月までのサービスの提供にかかわるものに限られます。

未払金とせず支払がその年に完了していること

短期前払費用の特例が認められるのは、決算期末日までに支払が完了していることが必須です。そのため、未払金に計上して翌期に支払うことは認められません。

重要性の原則の範囲内であること

重要性の原則の範囲内とは、企業会計における重要性の原則に基づくものです。短期前払費用の特例は、重要性の乏しいものについて簡便処理が認められるものであるため、金額や内容について総合的に判断することになります。

売上原価のように収益と対応させる費用でないこと

売上原価のように収益に対応した費用は認められません。事務所の賃料やサーバーのリース料など、収益とは直接対応しない費用にのみ適用できます。

モノの引き渡しを前提とするものでないこと

サービスの提供がモノの引き渡しであるものは、認められません。例えば、月刊誌の年間購読料の前払いは、月刊誌(モノ)の引き渡しであるため適用外になります。

短期前払費用の特例が適用できる事例

短期前払費用の特例が適用できる事例について、以下に挙げてみます。

- 毎月末に翌月分の事務所の賃料を支払う契約をしており、3月末に4月分の賃料を支払った。

- 毎年3月に火災保険料を支払う契約をしており、4月から翌年3月までの1年分の火災保険料を3月末に支払った。

上記の2つの例のほかに、「リース料」「駐車場代」「保守料」「借入金利息」「毎月払いの会費」などが適用できる対象になります。

短期前払費用の特例が適用できない事例

短期前払費用の特例が適用できない事例について、以下に挙げてみます。

- 毎年2月に火災保険料を支払う契約をしており、4月から翌年3月までの1年分の火災保険料を3月末に支払った(⇒支払日からサービスの提供が終わるのが、1年を超えているため適用外)

- 毎年3月に2年分の火災保険料を支払う契約をしており、4月から翌々年3月まで2年分の火災保険料を3月末に支払った(⇒支払日からサービスの提供が終わるのが、1年を超えているため適用外)

- 毎月払いで契約していた事務所の賃料を、貸主の了承を得ずに1年分を支払った(⇒一定の契約に基づくものではないため適用外)

- 翌年度に開催される展示会の費用について、3月末に支払った(⇒展示会の費用は、毎期継続的に行われるものではないため適用外)

- 顧問弁護士への報酬について、3月末に翌年度1年分の報酬を支払った(⇒顧問弁護士への報酬は、毎期継続的に行われるものではないため適用外)

- 期間限定の新聞広告掲載料について、4月掲載のものを3月末に支払った(⇒新聞広告掲載料は、毎期継続的に行われるものではないため適用外)

- 毎月払いで契約している事務所を転貸することで、賃料収入を得た(⇒毎月支払っている事務所の賃料は、転貸することで得る賃料収入と対応する費用であるため適用外)

上記7つの例のほかに「給料・役員報酬」「預金運用と対応する借入金利息」などは適用外になります。

短期前払費用の仕訳

短期前払費用の特例を使わない場合

例1-1)1年契約の火災保険料を1月1日に契約し、1年分の保険料360,000円を支払った。(会計期間:4月1日~3月31日)

| 借方 | 金額 | 貸方 | 金額 |

| 保険料 | 360,000円 | 現金預金 | 360,000円 |

例1-2)決算時(3月31日)に翌期分を前払費用に、翌期以降分を長期前払費用に計上した。

| 借方 | 金額 | 貸方 | 金額 |

| 前払費用 | 270,000円 | 保険料 | 270,000円 |

- 当期の費用は、360,000円÷12ヶ月×3ヶ月(1月~3月分)=90,000円

- 翌期の費用は、360,000円÷12ヶ月×9ヶ月(翌4月~12月分)=270,000円

例1-3)翌期首(4月1日)に振替処理を行った。

| 借方 | 金額 | 貸方 | 金額 |

| 保険料 | 270,000円 | 前払費用 | 270,000円 |

- 翌期首に決算時と反対の振替仕訳を計上することで前払費用の残高は消去され、9ヶ月分の費用(保険料)270,000円が計上されます。

短期前払費用の特例を使う場合

例2-1)1年契約の火災保険料を1月1日に契約し、1年分の保険料360,000円を支払った。(会計期間:4月1日~3月31日)

| 借方 | 金額 | 貸方 | 金額 |

| 保険料 | 360,000円 | 現金預金 | 360,000円 |

- 当期の費用は、前払い分も含めて全額360,000円を計上します。

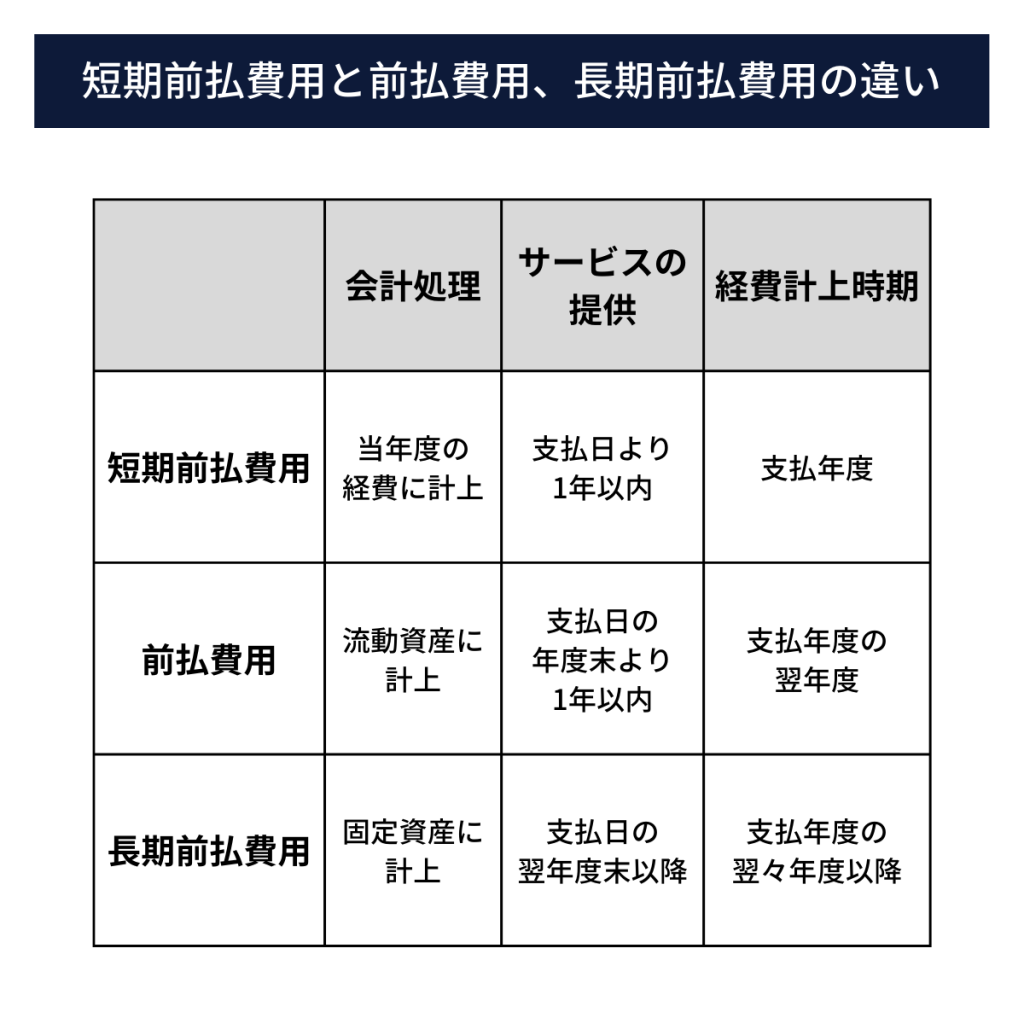

短期前払費用と前払費用、長期前払費用との違い

「短期前払費用」「前払費用」「長期前払費用」の3つの違いについて解説します。

長期前払費用とは

「長期前払費用」とは、当期の決算日の翌日から1年を超えて使用される前払費用のことを指します。つまり、決算期末時点から1年以内に経費に計上されるものは「前払費用」、1年を超えるものを「長期前払費用」となります。

このように1年を基準(ワン・イヤー・ルール)に分類するのは「流動資産」と「固定資産」とを区別するためです。

短期前払費用と前払費用、長期前払費用の違い

「短期前払費用」「前払費用」「長期前払費用」の3つの違いを、以下の表で確認してみましょう。

注意しなければならないのは、「短期前払費用」という勘定科目は存在しないというところです。短期前払費用というのは、前払費用や長期前払費用と区別するために便宜的に付けられた呼び方です。

短期前払費用の会計処理は、当年度の経費に計上します。

短期前払費用の実務上のメリット

短期前払費用の実務上のメリットとして、以下の点が挙げられます。

- 節税効果が期待される

- 会計処理の事務負担が軽減される

適用初年度の節税効果が期待される

短期前払費用の特例は、適用初年度の節税効果が期待できます。特に適用の対象となるのは、家賃や保険料が多く金額が大きいです。

1年分の費用を前払いすることで、利益を大きく圧縮することが可能になります。

会計処理の事務負担が軽減される

短期前払費用の特例の適用は、事務負担の軽減に効果があります。前払費用は、リストを作って管理するなど経理担当者にとって負担が多い仕事です。

短期前払費用を適用することで、効率化した管理ができます。

短期前払費用の実務上の留意点

短期前払費用の実務上の留意点は、以下の点が挙げられます。

- 利益操作とみなされないようにする

- 支払いが遅れないようにする

- 重要性の原則から逸脱しないようにする

- 資金繰りに留意する

- 支払先の信用状況に留意する

ひとつずつ解説していきます。

利益操作とみなされないようにする

「今期は黒字になりそうだから適用しよう」「赤字だから今期は止めておこう」ということは、利益操作とみなされるため禁止されています。短期前払費用の適用は、毎期継続して行わなければなりません。

支払いが遅れないようにする

支払いのタイミングについても注意が必要です。支払いが遅れて決算日をまたいでしまった場合に未払金とすることは認められず、短期前払費用の適用ができません。

重要性の原則から逸脱しないようにする

短期前払費用の適用は、重要性の原則の範囲内でなければなりません。金額が法人の財務内容に影響を与えるものではなく、軽微なものであることが前提です。

資金繰りに留意する

1年分の費用をまとめて計上するためには、実際に支払わなければなりません。毎年度継続して決算期末には、まとまったお金が流出することになります。そのため、資金繰りには留意しながらお金を確保することが求められます。

支払先の信用状況に留意する

サービスの提供を受ける前に支払いをするため、万が一支払先が倒産したら資金が回収できないリスクがあります。特例を適用する支払先の信用状況は、十分に考慮に入れなければならないでしょう。

まとめ

この記事では、短期前払費用の特例について、適用条件や仕訳の具体例などについてご紹介しました。

賃料や保険料、サブスクリプションサービスなど短期前払費用の特例が適用可能なものは多数あります。

経理担当者は、適用条件をしっかり把握して適切な会計処理につとめましょう。