こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

商品を仕入れたり販売したりする時は、商品の代金以外に送料、保険料、関税、手数料など様々な付随費用が発生します。このような付随費用のことを諸掛と言います。

ところで「商品の付随費用の勘定科目はどうしたらいいの?」「仕入諸掛を仕入原価に含める理由は?」「取引先の分を立て替えた時の仕訳は?」など会計処理に疑問を持つ方もいるのではないでしょうか?

そこでこの記事では、諸掛の仕訳や勘定科目、会計処理の注意点などを詳しく解説します。

具体例を用いて分かりやすく説明していきますので、ぜひ最後まで読んで参考にしてみてください。

諸掛とは?

諸掛(しょがかり)とは、商品を仕入れたりする時や売り上げたりする時に発生する運送費や包装費などの費用を指します。

諸掛には2種類があり、商品の仕入れ時に発生する諸掛を「仕入諸掛(しいれしょがかり)」、商品の売り上げ時に発生する諸掛を「売上諸掛(うりあげしょがかり)」と言います。

この諸掛の会計処理を行う上で、重要になってくるのが「誰が負担するか」です。

当社の負担か、相手先の負担かによって会計処理が異なるため注意しなければなりません。

仕入諸掛とは

「仕入諸掛」は、商品や製品を購入した時に付随的に発生する費用のことを指します。例えば運送費や包装費などが挙げられます。

これらの仕入諸掛を当社が負担する場合は「仕入」として処理します。

反対に相手先が負担する場合は、当社が一時的に立て替えた時に「立替金」として処理します。

売上諸掛とは

「売上諸掛」とは、商品や製品の販売した際に、付随的に発生する費用のことを指します。

売上諸掛も仕入諸掛と同様に、運送費や包装費などが挙げられます。

これらの売上諸掛を当社が負担する場合は「発送費」などの経費科目に計上します。

反対に相手先が負担する場合は、仕入諸掛と同様に一時的に当社で立て替えた時に「立替金」として処理します。

なお、仕入諸掛は仕入原価に加算しますが、売上諸掛は売上高とは明確に分けなければいけません。これについては、後ほど詳しく解説します。

諸掛の会計処理

ここからは、諸掛の会計処理について具体例を用いて解説していきましょう。

仕入諸掛を当社が負担する場合

商品を仕入れた時に当社が運送料を負担する場合は、仕入原価に仕入諸掛を含めて処理をします。

運送料を掛けとするケース

例1-1)取引先から商品40,000円を掛で仕入れ、当社負担の運送料600円も掛とした。

| 借方 | 借方金額 | 貸方 | 貸方金額 |

| 仕入 | 40,600円 | 買掛金 | 40,600円 |

- 仕入原価40,000円に運送料600円を含めて、仕入40,600円とします。

- 運送料800円は商品と同様に掛とするため、買掛金を40,600円とします。

運送料のみ現金で支払うケース

例1-2)取引先から商品40,000円を掛で仕入れ、当社負担の運送料600円のみ現金で支払った。

| 借方 | 借方金額 | 貸方 | 貸方金額 |

| 仕入 | 40,600円 | 買掛金 | 40,000円 |

| 現金 | 600円 |

- 運送料600円のみ現金で支払ったため、貸方は買掛金40,000円と現金600円とを分けて処理します。

仕入諸掛を取引先が負担する場合

商品を仕入れた時に取引先が仕入諸掛を負担する場合は、仕入諸掛を当社で立て替えるケースと、買掛金から差し引くケースの2パターンあります。

運送料を掛けで立て替えるケース

例2-1)取引先から商品40,000円を掛で仕入れ、取引先負担の運送料600円を掛で立て替えた。

| 借方 | 借方金額 | 貸方 | 貸方金額 |

| 仕入 | 40,000円 | 買掛金 | 40,600円 |

| 立替金 | 600円 |

- 取引先負担の運送料600円は、借方に立替金とします。

- 商品代金40,000円に送料600円を含めて、買掛金を40,600円とします。

運送料を現金で立て替えるケース

例2-2)取引先から商品40,000円を掛で仕入れ、取引先負担の運送料600円を現金で立て替えた。

| 借方 | 借方金額 | 貸方 | 貸方金額 |

| 仕入 | 40,000円 | 買掛金 | 40,000円 |

| 立替金 | 600円 | 現金 | 600円 |

- 取引先負担の運送料600円は借方に立替金とし、貸方は現金とします。

運送料を買掛金から差し引くケース

例2-3)取引先から商品40,000円を掛で仕入れ、取引先負担の運送料600円を買掛金から差し引いた。

| 借方 | 借方金額 | 貸方 | 貸方金額 |

| 仕入 | 40,000円 | 買掛金 | 39,400円 |

| 現金 | 600円 |

- 立替金を計上せずに、取引先負担の運送料600円を買掛金から差し引くため、買掛金は39,400円とします。

売上諸掛を当社が負担する場合

商品を販売した時に当社が運送料を負担する場合は、売掛金から売上諸掛を差し引くケースと、売掛金と売上諸掛を別々にするケースの2通りがあります。

運送料を売掛金から差し引くケース

例3-1)取引先に商品60,000円を掛で売り上げ、当社負担の運送料800円も掛とした。

| 借方 | 借方金額 | 貸方 | 貸方金額 |

| 売掛金 | 59,200円 | 売上 | 60,000円 |

| 発送費 | 800円 |

- 売上代金60,000円から運送料800円を差し引いた価格59,200円を売掛金とします。

- 運送料800円は、発送費として計上します。

運送料を現金で支払うケース

例3-2)取引先に商品60,000円を掛で売り上げ、当社負担の運送料800円を現金で支払った。

| 借方 | 借方金額 | 貸方 | 貸方金額 |

| 売掛金 | 60,000円 | 売上 | 60,000円 |

| 発送費 | 800円 | 現金 | 800円 |

- 売上代金60,000円と同額を売掛金とします。

- 現金で支払った運送料800円は借方に発送費として計上し、貸方は現金とします。

売上諸掛を取引先が負担する場合

商品を販売した時に取引先が運送料を負担する場合は、当社で立て替えるケースと売掛金に含めるケースの2通りがあります。

運送料を現金で立て替えるケース

例4-1)取引先に商品60,000円を掛で売り上げ、取引先負担の運送料800円を現金で立て替えた。

| 借方 | 借方金額 | 貸方 | 貸方金額 |

| 売掛金 | 60,000円 | 売上 | 60,000円 |

| 立替金 | 800円 | 現金 | 800円 |

- 売上代金60,000円と同額を売掛金とします。

- 現金で立て替えた運送料800円は借方に立替金として計上し、貸方は現金とします。

運送料を売掛金に含めるケース

例4-2)取引先に商品60,000円を掛で売り上げ、取引先負担の運送料800円も掛とした。

| 借方 | 借方金額 | 貸方 | 貸方金額 |

| 売掛金 | 60,800円 | 売上 | 60,000円 |

| 現金 | 800円 |

- 売上代金60,000円と運送料800円を含めた価格60,800円を売掛金とします。

- 貸方は売上60,000円と運送料800円を計上します。

諸掛の仕訳時のポイント

ここまで諸掛の会計処理について解説してきましたが、仕入諸掛と売上諸掛は処理が異なることがお分かりになったでしょうか?

諸掛の仕訳時のポイントとしては、以下の4点が挙げられます。

- 当社負担の仕入諸掛は仕入原価に含める(経費を計上しない)

- 当社負担の売上諸掛は売上から差し引かない(経費を計上する)

- 取引先負担の仕入諸掛は立替金で処理するか買掛金から差し引く

- 取引先負担の仕入諸掛は立替金で処理するか売掛金に含める

順番に詳しく解説していきます。

当社負担の仕入諸掛は仕入原価に含める(経費を計上しない)

述の例1-1)でお伝えした「取引先から商品40,000円を掛で仕入れ、当社負担の運送料600円も掛とした。」の仕訳をもう一度確認してみましょう。

| 借方 | 借方金額 | 貸方 | 貸方金額 |

| 仕入 | 40,600円 | 買掛金 | 40,600円 |

次に、下の仕訳を見てみましょう。

| 借方 | 借方金額 | 貸方 | 貸方金額 |

| 仕入 | 40,000円 | 買掛金 | 40,600円 |

| 発送費 | 600円 |

下の仕訳が間違っている理由は「正しい期間損益計算ができていない」からです。

正しい期間損益計算とはどういうことか、次の例を見ていきましょう。

| ・単価400円の商品を100個仕入れて40,000円支払った ・100個分の運送料は600円かかった ・当期は50個が1個当たり500円で販売できた ・翌期に在庫の50個が1個当たり500円で販売できた |

この場合、100個仕入れたうちの50個が販売できたので、当期の費用になるのは50個分の仕入だけです。

50個しか売れていないのに、100個分の運送料600円を全額費用には計上できません。

なぜなら、売れていない商品50個分の在庫を仕入れるのにかかった運送料が、当期の費用として計上されてしまうと収益と費用が対応しないからです。

正しい期間損益計算とは、収益と費用が対応するということです。当期と翌期の損益を具体例で比較してみましょう。

【運送料600円を仕入原価に含めた場合】

| 当期 | 翌期 |

| 売上高:50個×500円=25,000円 売上原価:40,600円×50個/100個=20,300円 損益:25,000円-20,300円=4,700円 | 売上高:50個×500円=25,000円 売上原価:20,300円(在庫勘定) 損益:25,000円-20,300円=4,700円 |

【運送料600円を当期の発送費に計上した場合】

| 当期 | 翌期 |

| 売上高:50個×500円=25,000円 売上原価:40,000円×50個/100個=20,000円 発送費:600円 損益:25,000円-20,000円-600円=4,400円 | 売上高:50個×500円=25,000円 売上原価:20,000円(在庫勘定) 損益:25,000円-20,000円=5,000円 |

この結果、以下のことが分かります。

- 運送料600円を仕入原価に含めた場合:当期も翌期も利益は同じ

- 運送料600円を当期の発送費に計上した場合:当期よりも翌期の方が利益が大きい

このように、当期と翌期で同じ商品を同じ価格で販売できたにもかかわらず、利益が変わってしまいます。なぜなら、仕入れにかかった運送料を当期に全額計上したからです。

正しい期間損益計算とするためには、運送料は当期と翌期で同じ金額で費用に計上しなければなりません。

以上が、仕入諸掛は仕入原価に含めるのが正しい会計処理となる理由です。

当社負担の売上諸掛は売上から差し引かない(経費を計上する)

仕入諸掛は仕入原価に含めて経費を計上しない理由は、全額が当期の費用にならないからでした。

しかし売上諸掛の場合は、全額当期の費用に計上しなければなりません。なぜなら売上は全額が当期の収益になるからです。

つまり、売上の全額が当期の収益になる以上、付随する運送料なども全額当期の費用とするのが正しい処理です。

売上諸掛は、販売のために生じる費用なので、販売費に当たります。売上の金額は、原価+利益で把握するために、販売費は売上とは区分して認識します。

取引先負担の仕入諸掛は立替金で処理するか買掛金から差し引く

取引先負担の仕入諸掛は、そもそも当社の費用になりません。そのため、仕入に含めて計上することはしないです。

ただ、取引する上で一時的に立て替えるケースがある際に立替金で処理します。

上述の例2-2)でお伝えした「取引先から商品40,000円を掛で仕入れ、取引先負担の運送料600円を現金で立て替えた」の仕訳をもう一度確認してみましょう。

| 借方 | 借方金額 | 貸方 | 貸方金額 |

| 仕入 | 40,000円 | 買掛金 | 40,000円 |

| 立替金 | 600円 | 現金 | 600円 |

立替金は借方に計上し、いつか回収できるものとして貸借対照表の資産科目となります。

もう一つの方法は、買掛金から差し引く方法です。これは、将来相手先に支払わなければいけない買掛金から、立て替えた運送料などを相殺する処理です。

取引先負担の売上諸掛は立替金で処理するか売掛金に含める

取引先負担の売上諸掛は、仕入諸掛と同様に当社の費用にならず、一時的に立て替えるケースがある時に立替金で処理します。

もう一つの方法は、売掛金に含める方法です。これは、将来相手先から受け取る売掛金に、立て替えた運送料などを合算して入金してもらう処理です。

まとめ

今回は、諸掛の仕訳や勘定科目、会計処理の注意点などを詳しく解説してきました。

最後にポイントをおさらいしておきます。

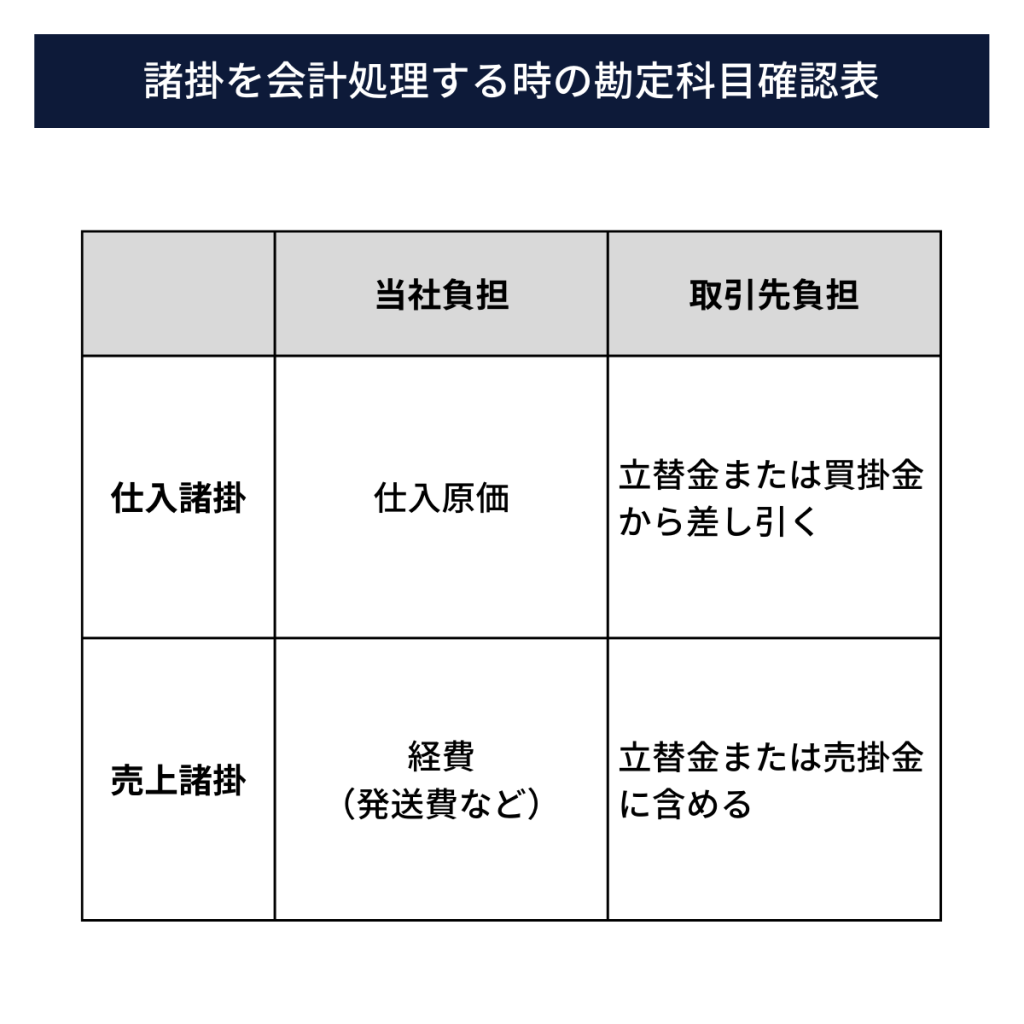

諸掛を会計処理する時は、はじめに以下の4点についてチェックします。

- 仕入なのか

- 売上なのか

- 当社負担なのか

- 取引先負担なのか

4点のチェック項目を確認できた時に、以下の表で勘定科目を確認してみると良いでしょう。

なお、売掛金の管理を効率的に行うには、請求管理システムの導入がおすすめですので、ぜひ検討してみてください。