こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

管理会計とは、企業内部で利用するためにまとめられた会計で、トップマネジメント等が意思決定を行う際に利用されます。

会計に関する記事を読んでいると管理会計の他に「財務会計」という用語を目にすることもあることでしょう。管理会計も財務会計も会計を理解する上で大切な考え方ですが、具体的に説明をするとなると、少し悩んでしまう方もいらっしゃるかもしれません。

そこでこの記事では、管理会計と財務会計の考え方と、それぞれの違いについてやさしく解説していきます。

記事を最後まで読んでいただき、管理会計と財務会計の理解を深めてくださいね。

管理会計とは

まずは、管理会計について解説していきます。

管理会計は別名、内部報告会計とも呼ばれており、企業内部のトップマネジメントなどの意思決定に役立つ情報を提供することを目的としています。

管理会計の利用者

管理会計は、意思決定に有用な情報を提供する会計です。

したがって利用者は経営者をはじめ、事業部長やプロジェクトの責任者等、収支管理の責任者であり、意思決定を行う権限を持っている人ということになります。

管理会計の利用目的

管理会計の利用目的は、主に以下の3つです。

- プロジェクトの採用可否、事業の継続・廃止等の意思決定

- 予算策定

- コストマネジメント

1つずつ解説していきます。

管理会計の利用目的1:プロジェクトの採用可否、事業の継続・廃止等の意思決定

経営者は、あるプロジェクトを採用するか否か、現在の事業について継続するか撤退するかなど、さまざまな意思決定をすることが必要とされます。

意思決定をするためには、売上・原価・利益といった収支に関する情報が必要になるため、管理会計を利用することになります。

管理会計の利用目的2:予算策定

企業の目的は利益を獲得することであり、予算策定は利益獲得の目的を達成するために必要な取り組みです。

予算策定は通常、短期・中期・長期のスパンでそれぞれ策定されます。

実際に予算を策定する際には売上・原価・利益を、後述するCVP分析の手法などを用いて想定することになります。

管理会計の利用目的3:コストマネジメント

プロジェクトの遂行に使える予算は、無限ではありません。プロジェクトを進める時にはスケジュールだけでなく、予算も定められた範囲内で実施しなければなりません。

そこで、出来る限り自社の生産効率を高めて利益を出すことが求められるため、コストマネジメントが必要とされます。

なおコストマネジメントには、原価計算を利用することになります。

原価計算については次の章で解説するので、参考にしてください。

管理会計の情報提供の手段

それでは、目的を達成するための管理会計にはどのような分析方法があるのか、具体的に見ていきましょう。

ここでは、予算管理のための「CVP分析」とコストマネジメントのための「原価計算」について解説していきます。

CVP分析

CVP分析(Cost-Volume-Profit Analysis)は、以下3つの言葉の頭文字を取った名称で、それぞれの相互関係を分析する手法です。

- 「コスト(Cost)」

- 「販売量(Volume)」

- 「利益(Profit)」

CVP分析は「損益分岐点」分析とも呼ばれていますが、損益分岐点とは具体的にどのような概念でしょうか。

企業は、経営活動によって利益を獲得することを主な目的としています。経営活動による売上が費用に満たない場合には、損失が発生することになります。

一方で企業努力などにより売上を増加させた結果、売上が費用を上回った場合には、利益が発生することになります。売上増により損失が利益へ転換するときの売上高のことを、損益分岐点といいます。

売上・費用・利益の関係を数式で表すと、以下の通りです。

利益=売上-費用

「売上<費用」であれば利益がマイナスとなるため損失となりますが、「売上>費用」であれば利益が発生します。

したがって、損失から利益への転換点は「売上=費用」の時となり、「売上=費用」の時の売上高が、損益分岐点となります。

CVP分析では、目標の利益を達成するために売上をどれだけ獲得し、コストをどれくらい引き下げるのかを分析することができるため、予算策定に利用されます。

原価計算

原価とは、製品やサービスに必要なコストを集計したものを言います。

例えば製造業では、原材料を仕入れて加工して製品が完成するまでにかかる費用が原価であり、具体的には材料費、労務費、経費を集計して計算します。

さらに、事前に原価の基準となる標準原価を設定しておくことにより、実際に発生した原価と比較して差異分析を行うことが可能です。

標準原価と実際原価で差額が発生した場合、材料費であれば材料単価に差が発生したのか、材料投入量に差が発生したのか、という分析ができます。

労務費であれば人件費単価で差が発生したのか、製造に要した労働時間で差が発生したのかを分析することができるため、コストマネジメントに利用できます。

財務会計とは?

財務会計の利用者は企業の利害関係者で、様々な人がいます。

出資者である株主をはじめ、資金の貸し手である銀行、仕入先や得意先等の取引先の他、社内で働く従業員も利害関係者になります。

また国も税金の支払いを行う上で、企業の利害関係者であるといえます。

財務会計の利用目的

それでは、利害関係者は企業のどのような情報に関心を持っているのでしょうか。

例えば株主は、企業が安定的に配当できるかどうかや、保有する株式の売買益を得られるかどうかを知るために企業の利益に関心を持っています。

また資金の貸し手である銀行は、貸し付けた資金が回収可能かどうかを知るために、企業の資産状況に関心を持っていることでしょう。

さらに仕入先であれば、商品代金をきちんと支払ってくれるかどうか、従業員であれば給与の支払いができるかどうかが気になるはずです。

また国も企業の納税額が適正であるかどうかを確認するために、企業の利益などの情報に関心を持っていることが予想されます。

財務会計の情報提供の手段

前の章でお伝えしたようなさまざまな関心に応えるための情報が、貸借対照表と損益計算書をはじめとする財務諸表です。

貸借対照表は、資金の調達源泉と運用形態を明らかにすることにより、企業の財政状態を明らかにします。

損益計算書は、適正な期間損益計算を行うことにより、企業の経営成績を明らかにできます。

財務会計の法規制

財務会計は、以下3つの法規制に基づいて財務諸表を作成する必要があります。

- 会社法

- 金融商品取引法

- 法人税法

1つずつ解説していきます。

財務会計の法規制1:会社法

株主および債権者保護を目的として、配当可能利益の算定方法を規定しています。

全ての会社を対象に、営業上の財産及び損益の状況を明らかにすることを求めており、毎決算期において計算書類の作成を要請しています。

財務会計の法規制2:金融商品取引法

投資家保護を目的として、投資判断に必要な経営成績や財政状態の開示方法を規定しています。

会社法の計算書類とは別に「有価証券報告書」または「有価証券届出書」を作成し、内閣総理大臣に提出することを定めています。

対象は、株式を公開している株式会社や、一定額以上の有価証券を発行・募集している株式会社などの大会社です。

財務会計の法規制3:法人税法

課税の公平を基本理念とする税法の規定に基づき、法人の課税所得の算定方法を規定しています。

計算手続きは、計算書類(会社法)によって確定した決算をもとに、税法特有の調整を行って算定します。

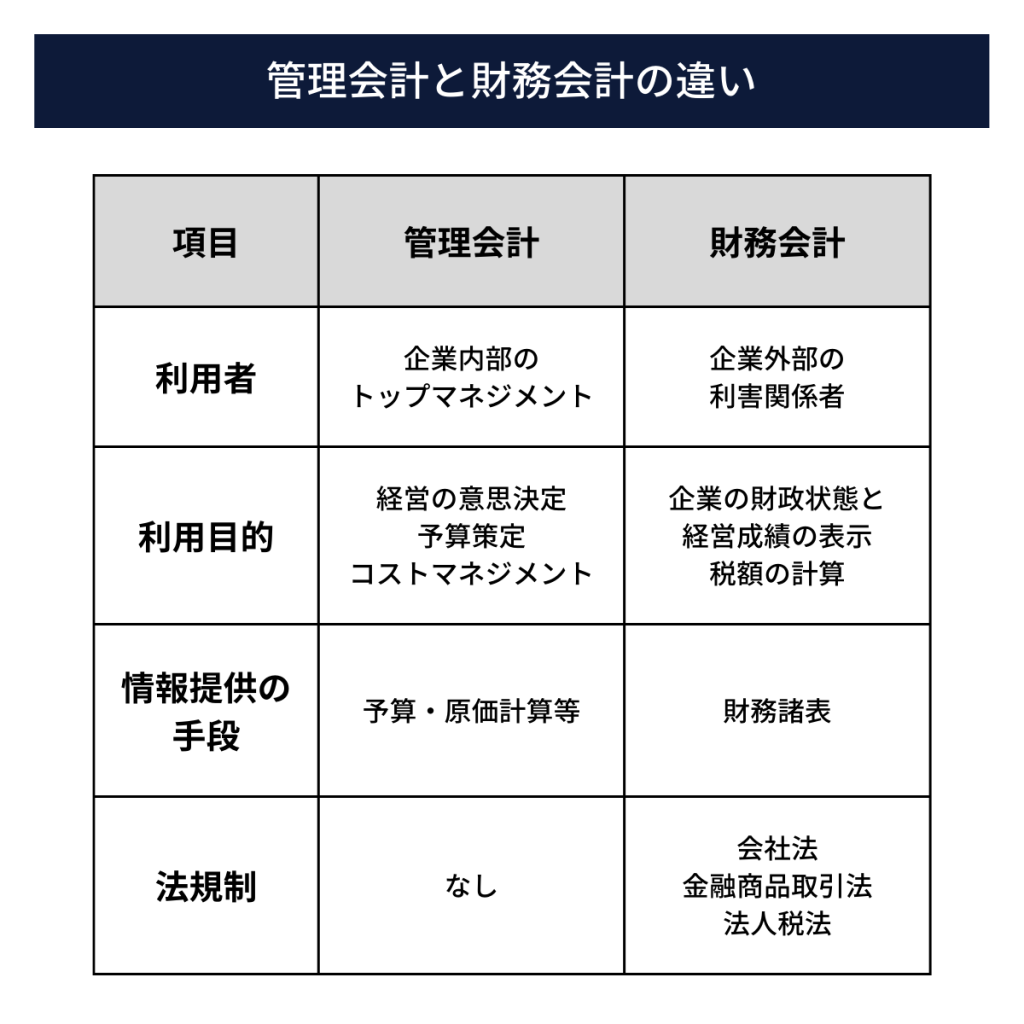

管理会計と財務会計の違い

管理会計と財務会計の違いについて簡単にまとめた表は、以下の通りです。

管理会計と財務会計で大きく異なるのは利用者で、管理会計が社内向け、財務会計が社外向けとなっています。

管理会計は経営者が経営判断を行うための会計で、財務会計は会社の利害関係者に財政状態などを公開するための会計です。

したがって管理会計は社内でのみ活用されるため、法規制がなく、会社の業種によってさまざまな形式となっています。

一方で財務会計は、貸借対照表や損益計算書を所定の形式で社外の利害関係者に公開しなければならないため、会社法や金融商品取引法などの法律で規制されています。

また管理会計は「将来」の予算管理を行う一方で、財務会計は「過去」の実績を扱うことも、管理会計と財務会計の違いとして覚えておきましょう。

管理会計を導入するメリットとデメリット

ここまで管理会計と財務会計の定義や違いを解説してきましたが、管理会計を導入するとどのようなメリット・デメリットがあるのでしょうか。

そこでここでは、管理会計を導入するメリットとデメリットを解説していきます。

特に管理会計を導入していない会社の方は、管理会計が自社に必要なものなのかどうかを考えながらお読みくださいね。

管理会計を導入するメリット

管理会計を導入するメリットは、以下の4つです。

- 会社の経営状況を正しく把握できる

- 社員が経営者目線で仕事ができる

- 社員を正しく評価できる

- コスト管理がしやすくなる

1つずつ解説していきます。

管理会計のメリット1:会社の経営状況を正しく把握できる

管理会計を導入するメリットの1つ目は、会社の経営状況を正しく把握できることです。

管理会計を導入すれば、部門や商品単位で損益が見られるようになるため、経営状況の見える化が実現します。経営状況の見える化ができれば、目標に対してどれくらいの進捗で活動できているのかが分かるので、会社の経営状況を正しく把握することが可能です。

さらに見える化された損益状況が悪い部門や商品に対して、早期に改善のための対応策を考えられることもメリットです。

管理会計のメリット2:社員が経営者目線で仕事ができる

管理会計を導入するメリットの2つ目は、社員が経営者目線で仕事ができることです。

管理会計を導入すると、売上や利益目標が明確になり、社員1人1人が目標を達成するために何をすべきなのかを考えることになります。管理職だけでなく、現場の社員にも目標が与えられるため、社員1人1人が経営感覚を身に付けることが可能です。

また、もし予算を達成しなかった場合は何が原因だったのか、どのような改善策を進めれば良いかなどを考えるため、社員の分析力や問題解決力が上がります。

現場の社員に会社の経営に関わっていることを意識付けられることは、大きなメリットと言えるでしょう。

管理会計のメリット3:社員を正しく評価できる

管理会計を導入するメリットの3つ目は、社員を正しく評価できることです。

管理会計を導入すれば、部門や個人の具体的な数値目標が明確になるため、現場で働く社員が、何をすれば評価が上がるのかを把握できるようになります。

明確になった数値目標があれば、社員の活動実績と目標を比較することで目標を達成したかどうかが明確になり、正しく評価することが可能です。

また達成すべき目標が分かるため、社員の仕事に対するモチベーションアップも期待できます。

管理会計のメリット4:コスト管理がしやすくなる

管理会計を導入するメリットの4つ目は、コスト管理がしやすくなることです。

管理会計を導入すれば、財務会計だけでは分からないような部門や商品単位でのコストの把握が可能です。例えば利益が赤字の商品があった場合、材料費が高いのか、人件費がかかりすぎているのかなど、コストで問題がないかを確認できます。

もしコストで問題があれば、材料を安く調達する、人件費をかけすぎないようにするなどの対策ができ、無駄なコストの見直しができます。

特にコスト管理が重要な製造業では、コスト管理ができるのは、大きなメリットと言えるでしょう。

管理会計を導入するデメリット

管理会計を導入するメリットがある一方で、デメリットもあります。

管理会計を導入するデメリットは、現場の負担が増えることです。特に経理や営業などの、管理会計を導入する上で必要なデータを持っている部門の負担が増えてしまいます。

例えば管理会計上で商品ごとの損益状況を把握したい場合、営業からは売上のデータ、経理からは費用のデータなど、管理会計を構築するための多くのデータが必要になります。

したがって管理会計を導入する際には、現場の人員を増やすことや導入前の研修を入念に行うなどの対策が必要です。

管理会計を導入する際は、現場の負担を考慮しながらシステムを導入することが大切です。

まとめ

この記事では、管理会計と財務会計についての説明と違い、また管理会計を導入することによるメリット・デメリットを解説しました。

管理会計は日々の経営活動に必要とされる会計であり、財務会計は会社が活動した結果を、定期的に外部に報告するための会計であると言えます。

管理会計と財務会計のどちらの会計も、企業が事業を遂行していく上で必要不可欠なもののため、この記事を参考にして理解を深めてください。

もしまだ管理会計を導入していない方は、解説した管理会計のメリット・デメリットをお読みいただき、自社に必要かどうかを検討してみてくださいね。