こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

会社によって、事業の内容は様々ですが、商品やサービスを販売して、その代金を回収するという一連の流れは、全ての会社で共通です。

このような商取引の流れのなかで、販売というのは営業部門に代表されるように会社の花形となる業務であり、注目を浴びる仕事であると言えます。

しかし、商取引というのは販売して終わりというわけではありません。商品の販売であれば、納品して、その代金を回収することによってはじめて取引が完結することとなります。

つまり、いくら大量に販売したとしても、その代金を回収できなければ利益が実現することはありません。それどころか、納品した商品を取り戻すことができない場合、販売しない方がマシだったということにもなりかねないのです。

このように考えると、売上を伸ばすことはもちろん重要ですが、それだけでなく売上代金を回収するところまでしっかりと管理することが大切であるといえます。

それでは、売上代金はどのように管理していけばよいでしょうか?

その方法の1つは、売掛金勘定を適切に管理することです。売上代金は売掛金勘定に計上されますので、売掛金勘定の増減に注目することで、売上代金の未回収等を把握することができます。

そこで以下では、売掛金に注目して仕訳のポイント等をやさしく解説していきます。

目次

売掛金の増減要因

上記で述べたように売掛金勘定の増減の内容を知ることは、非常に大切です。

それでは、販売から代金回収までの一連の流れのなかで、売掛金の残高はどのように変動するのでしょうか?簡単な例で考えてみましょう。

①まず、売掛金の残高が0円だったとします。

②取引先に1,000円の商品を販売しました。

(借方)売掛金1,000円 (貸方)売上1,000円

※売掛金残高1,000円

③取引先から1,000円の入金があり、売上代金を回収しました。

(借方)現金1,000円 (貸方)売掛金1,000円

※売掛金残高0円

以上の例から、売掛金勘定の残高は、売上の計上にともなって増加し、代金の回収によって減少することがわかります。

したがって、売上の計上とその代金の回収の仕訳を正確に行うことが、売掛金の残高を正確に管理することにつながると言えます。

売上の計上

まずは、売掛金が増加する要因である売上の計上についてみていきましょう。売上を認識するタイミングは業種や会社によって様々です。

例えば、商品の販売を営んでいる場合には、商品を納品することで売上を認識することになります。また、サブスクリクションのような事業を営んでいるのであれば、サービスの利用期間等に応じて売上を認識することになるでしょう。

売上の仕訳のタイミング

さらに、上記のように認識した売上を実際に仕訳するタイミングには、個々の取引ごとに仕訳をする方法と一定期間ごとに集計した金額を一括して仕訳する方法があります。

前者は、取引の発生に応じて随時、売上や売掛金の勘定残高が更新されるというメリットがある一方で、事務処理が煩雑となるデメリットがあります。

特に、この方法は取引の数が多くなるほどデメリットの方が大きくなっていきますので、取引数がそれほど多くない場合に可能な方法であると言えるでしょう。

これに対して、後者は、売上や売掛金の残高が一定期間ごとにまとめて更新されることになるため、取引の発生から勘定残高に反映されるまでにタイムラグが生じることとなります。しかし、その分、事務処理が軽減されることとなりますので、会社の規模がある程度以上であれば、後者の方法で仕訳を行うのが一般的でしょう。

売上の仕訳のポイント

売上の仕訳をする際の最大のポイントは、売上の金額を正確に把握することです。特に一定期間の売上をまとめて計上する場合には、正確に集計された金額であるかどうかをチェックすることが大切です。

このチェックを効率的に行う方法の1つに、売上の計上と請求書の発行のタイミングを合わせることが挙げられます。

売上の計上と請求のタイミングを合わせることで、売上金額と請求金額を突合せして、両者に誤りがないかどうかを効率的にチェックすることができるのです。

例えば、1か月分の売上を月末にまとめて売上計上する場合を考えてみましょう。

さらに、請求書の発行も月末にまとめて行うこととしている場合には、売上の計上金額と請求書の金額は一致することとなります。

したがって、売上の計上金額と請求金額の一致を確認してから請求書を発行することで、売上金額のチェックを行うと同時に請求洩れや請求金額の誤りを防ぐこともできます。

ここで注意が必要なのは、請求書の締め日が月末以外となっている場合です。例えば、20日締めで請求書を発行している場合には、売上の計上金額と請求書の金額が一致しないため、売上金額によるチェックはできないこととなります。

なぜなら、売上金額は決算日である月末までの売上を計上するのに対して、請求書には20日までに販売したものしか記載されないからです。

しかし、請求書の締め日というのは、容易に変えられないことも多いでしょう。取引先の仕入の締めのタイミングに合わせていることも多いと思われます。さらに会社によっては、代金回収の早期化を図るために仕入先ごとに複数の締め日を設定している場合もあるでしょう。

このような場合には、売上金額とのチェックを毎月行うことは難しいですので、売掛金のなかに請求漏れ等によって未回収となっているものがないかを定期的にチェックすると良いでしょう。

売上代金の回収

以上、売掛金の増加要因としての売上の計上についてみてきました。売上を正確に計上することによって売掛金の計上も正確に行うことができます。

それでは次に、売掛金の減少要因としての売上代金の回収についてみていきましょう。売上代金を回収して売掛金が消滅することで、一連の商取引が完結することとなります。

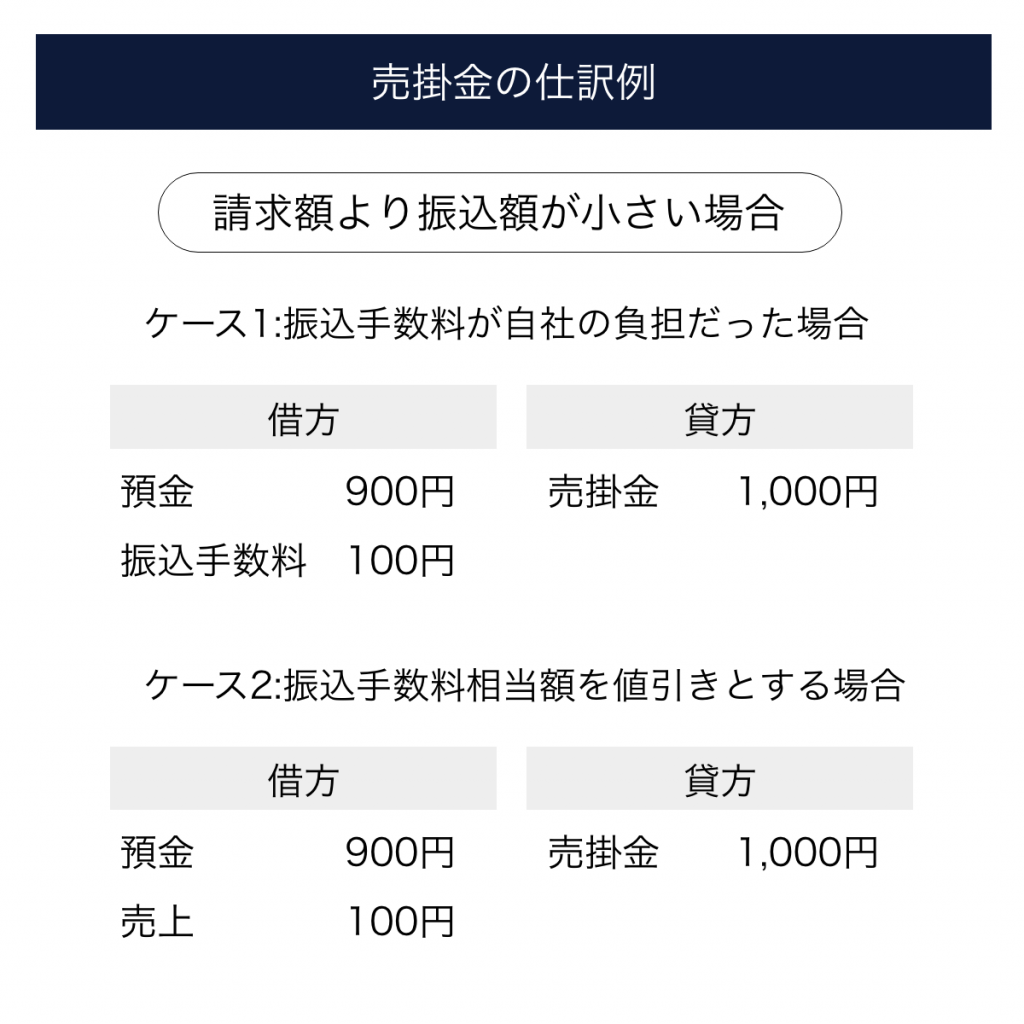

請求額より振込額が小さい場合

売上代金は一般的に振込みによって入金されることが多いと思われます。

この場合、仕訳は以下のとおりとなります。

(借方)預金1,000円 (貸方)売掛金1,000円

請求額どおりに入金されているうちは上記のようなシンプルな仕訳で良いのですが、どうしても請求額どおりに振込みがされない場合がでてきます。請求額と入金額が不一致となる原因の代表的なものが振込手数料です。振込手数料が自社の負担となる場合には、振込手数料相当額が差し引かれて入金されることとなりますので、請求額と入金額が一致しないこととなるのです。

この場合の仕訳は以下のとおりです。

(借方)預金900円 (貸方)売掛金1,000円

(借方)振込手数料100円

入金額は900円ですが、自社負担の振込手数料を足し合わせて売掛金を消込みすることとなります。

また、上記の仕訳の代わりに振込手数料相当額を値引きとして仕訳することもできます。

この場合の仕訳は以下のとおりとなります。

(借方)預金900円 (貸方)売掛金1,000円

(借方)売上100円

この場合は、先の仕訳で振込手数料として仕訳していたところを売上のマイナスとして仕訳しています。

請求額より振込額が大きい場合

また、逆に誤入金等によって請求額よりも過大に振込みされる場合もあります。

この場合の仕訳は以下のとおりです。

(借方)預金1,100円 (貸方)売掛金1,000円

(貸方)預り金100円

そして、預り金を実際に返金した場合には以下の仕訳を行います。

(借方)預り金100円 (貸方)預金100円

さらに、上記のような過入金の場合には、返金するのではなく次回の売上に充当するという方法もあります。この場合には、預り金ではなく前受金の勘定で仕訳することになります。

(借方)預金1,100円 (貸方)売掛金1,000円

(貸方)前受金100円

充当する売掛金が計上されたら、以下のように売掛金と相殺することとなります。

(借方)前受金100円 (貸方)売掛金100円

請求書発行業務を80%削減する方法とは?

無料ではじめる請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカ請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ

相殺による売上代金の回収

上記では、振込みによって売上代金を回収する場合について説明してきました。

以下では、少しイレギュラーなケースとして、相殺によって売掛金を回収するケースについてみていきましょう。

例えば、ある取引先から商品を仕入れたとします。そして、同じ取引先に対して今度は仕入ではなく、商品の販売を行ったとします。このように、同じ取引先に対して買掛金と売掛金の両方が発生するという少し特殊な状況になることがあります。

このような場合には、買掛金と売掛金を相殺することによって、振込手数料を軽減することができます。

具体例を仕訳でみてみましょう。

①まず、取引先から商品を仕入れました。

(借方)仕入1,000円 (貸方)買掛金1,000円

※買掛金残高1,000円

②さらに同じ取引先に別の商品を販売しました。

(借方)売掛金1,500円 (貸方)売上1,500円

※売掛金残高1,500円

③買掛金と売掛金の残高のうち、1,000円分を相殺することにしました。

(借方)買掛金1,000円 (貸方)売掛金1,000円

※買掛金残高0円、売掛金残高500円

相殺によって、買掛金が0円となったため、振込みが不要となり、振込手数料が節約できたことになります。また、同時に取引先の振込みを待たずに売上代金を回収することができるというメリットもあります。

このように、相殺は便利な手段であると言えますが、イレギュラーな方法でもあるため、売掛金や買掛金をしっかり管理しておく必要があります。

例えば、買掛金の支払いについて考えてみると、通常は仕入先からの請求書を元に請求額通りに支払いをすれば良いのですが、一部の金額が相殺によって消滅している場合には、請求額から相殺額を差し引いた金額を支払うこととなります。つまり、請求額と異なる金額で支払いを行うため、ミスが発生しやすくなると言えます。

また、売掛金の回収について考えてみると、通常は売上の全額の振込みをもって代金回収となりますが、一部の金額が相殺によって消滅している場合には、その部分については振込みされないこととなります。したがって、誤って未回収扱いとして取引先に請求しないように気を付けなければなりません。

このように、相殺は定型的に行われる支払いや入金の処理をイレギュラーにしてしまう面もありますので、適切な管理が難しい場合には、敢えて相殺をせずに通常どおり支払いと入金の処理を行うという選択肢があっても良いでしょう。

システムを利用することによる業務効率化

以上、売掛金に関連した様々な仕訳について解説してきました。

売掛金の増減を管理するためには、仕訳を正確に行うことが大切であると同時に、仕訳の元となる金額が正確であることも重要です。

金額の正確性については、自社の売上管理や入金管理が業務上、どのように行われているということも影響してきます。例えば、小規模な会社であれば、売上の管理や入金の管理を手書きで行っている会社も多いでしょう。

しかし、会社の規模が大きくなって取引の数が増えてくると、売上や入金の管理を手作業で行うことは困難になってきます。このような場合、販売管理システムを導入する等によって、業務を効率化する必要があります。

システムを導入する場合には、以下のような点が気になるところです。

①多額の初期費用がかかるのではないか

②システムを使いこなす自信がない

③手作業のように臨機応変に対応できるのか

上記のうち①については、従来は社内にサーバー等の専用の環境を構築して社内で使用する方法が一般的でした。そのため、システム導入に際してサーバーの購入等、多額の費用が発生するため導入に二の足を踏んでしまうということが多かったかもしれません。

しかし、現在はクラウドサービスの普及により、社内に環境を構築しなくてもオンラインでシステムを利用することができるようになっています。費用面でも毎月、定額の費用が発生するだけとなりますので、導入のハードルはかなり低くなっていると言えます。

また、②については、システムの利用に際してのサポート体制も充実しており、使用時にわからないところがあれば対応してくれますし、導入前にシステムの概要について説明を受けることも可能です。また、システムによっては一定期間、無料で使用することができるようになっているものもありますので、そのようなサービスを積極的に利用してみると良いでしょう。

そして、③については、特に入金処理の業務が当てはまると思われます。本稿でも紹介してきましたが、入金の処理方法には様々なケースがあり、臨機応変な対応が必要となります。しかし、これらのケースについてもシステムによる対応が可能となっていますので、安心してシステムを導入することができます。

まとめ

以上、売掛金の仕訳のポイントについて具体例を用いて詳しく解説してきました。

商取引は、売掛金の回収によって完結することとなりますので、売掛金の管理は重要事項となります。そして、売掛金の残高を正確に管理するためには、毎月の仕訳をきちんと行っておくことが大切です。

取引が多くなってきたら販売管理システムを導入して、残高管理を効率的に行っていきましょう。