こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

プリンターやホームページの保守契約は年間契約になることが多く、長期契約を前提に会計処理をしなければなりません。さらに、保守契約などの長期契約では、消費税の税率変更や期をまたぐ処理により、とても複雑な会計処理が必要になります。

事実、年間保守契約時には、「消費税の軽減措置規定」が存在するため、処理方法を理解していなければ修正申告の対象になりかねません。

本記事では、複数年の保守契約が発生した場合の消費税の取扱いについて、はじめて仕訳処理をする方にもわかるように解説しています。長期保守契約の消費税に悩まされている方はぜひ参考にしてみてください。

目次

消費税の基本的な考え方

消費税の基本的な考え方は以下のとおりです。

原則、長期保守契約が以下のいずれかに該当する場合は「10%」です。

- 該当する契約期間が1年間として料金を年額で設定していること

- 該当する役務提供がその年ごとに完了すること

※上記は令和1年10月1日をまたぐ年間契約(役務提供契約)を行った際の消費税率です。

ただし例外もあります。事業者(法人または個人事業主)が継続して年払いにより売上計上している場合、平成31年施行日の前日(平成31年9月30日)までに収益として計上したものについては、8%を適用してもよいとされています。

例えば、1月~12月までの1年間の契約であれば、9月までが8%計上、10月から10%計上してもいいということです。次章では、より詳しく増税後の処理についてご紹介しています。

複数年保守契約の消費税の取り扱い

本章では、増税前の8%と増税後の10%が混在する消費税の取扱いについて、具体例を使って解説していきます。

例えば、2019年9月1日にコピー機の年間保守契約を締結し、2020年8月31日までの年間保守料を受領している場合、消費税の原則的な考え方を当てはめると消費税は10%になります。

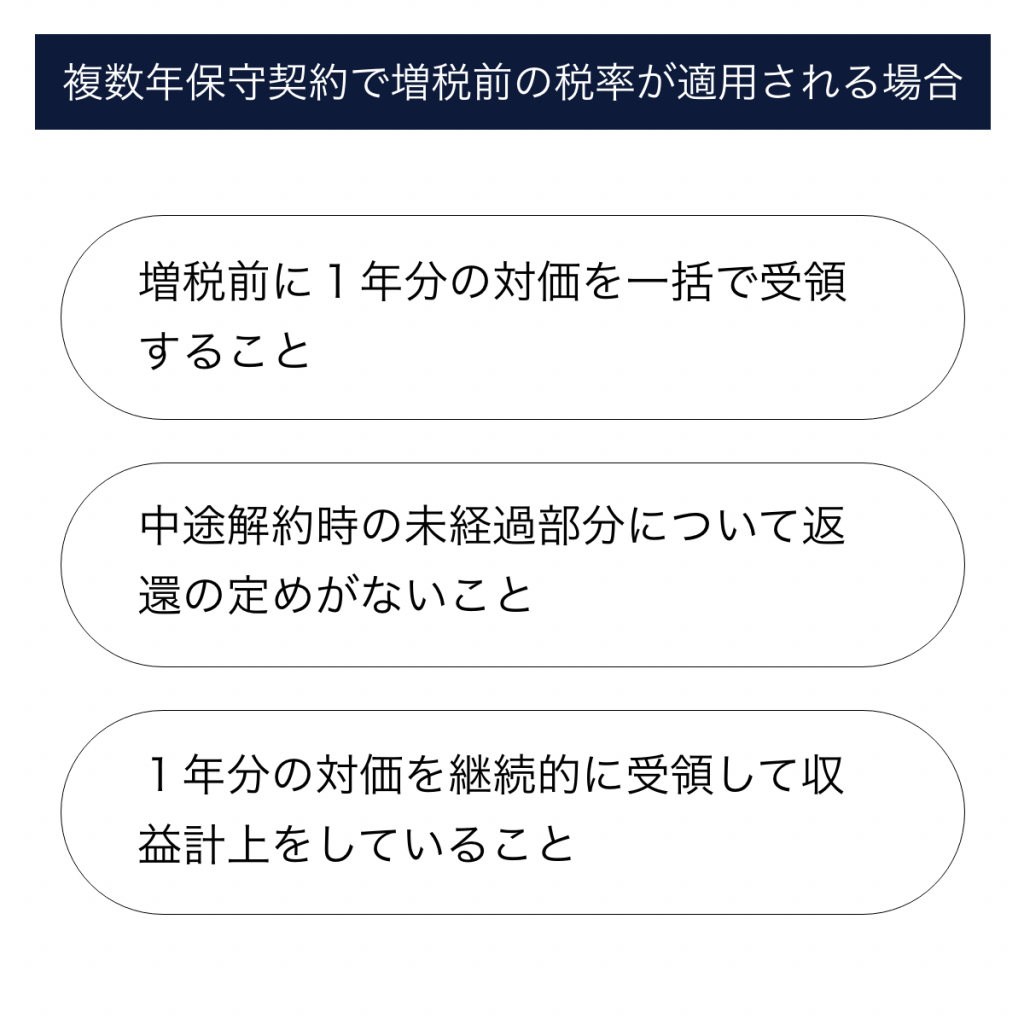

ただし、

- 1年分の対価を一括で受領すること

- 中途解約時の未経過部分について返還の定めがないこと

- 1年分の対価を継続的に受領して収益計上をしていること

上記3つの要件をすべてクリアしていた場合に限り、増税前の8%が適用されます。

複数年保守契約の消費税の会計処理方法

一言で保守契約といっても、保守契約にもさまざまな契約が存在するため、契約形態別で会計処理方法が異なります。本章では、2つの契約の具体例を用いて仕訳を解説しています。

1年分の保守料を一括受取、年度毎更新するケース

1年分の保守料を一括で受取り、1年間のサービスを提供した場合

保守料を受取側の仕訳例

2019年9月1日~2020年8月31日の保守契約を税抜100万円で締結したケース

契約時の仕訳

借方 現預金 110万円 貸方 前受金 110万円

サービス提供終了時

借方 前受金 110万円 貸方 売上 100万円(課税売上10%)

仮受消費税 10万円

上記ケースでは、経過措置が適用された事例と同じ会計処理となります。消費税額はサービス提供後(2020年8月31日)となるため、増税後の10%が契約金額になります。

1年分を前受金で一括計上し、毎月で収益計上するケース

一般的な複数年の保守契約は以下のケースがほとんどです。

保守料を受取側の仕訳例

2019年9月1日~2020年8月31日の保守契約を税抜100万円で締結したケース

契約時の仕訳

借方 現預金 106.23万円 貸方 前受金 106.23万円

2019年9月30日の仕訳

借方 現預金 8.96万円 貸方 売上 8.33万円(課税売上8%)

仮受消費税 6.6千円

2019年10月31日~2020年8月31日までの仕訳

借方 前受金 91.3万円 貸方 売上 83万円(課税売上10%)

仮受消費税 8.3万円

上記例では、収益認識が適用になり、1ヶ月単位で仕訳をします。上記ケースでは、毎月月末にその月分のサービス提供を完了したと認識するため、1ヶ月分ごとに売上計上を行います。

これにより、2019年9月30日までにサービスの提供が完了したものについては増税前の8%の消費税が適用され、2019年10月1日以降にサービスの提供が完了したものについては増税後の10%消費税が適用になります。

請求管理のことなら、私たちにご相談ください。

私たちは、請求書の郵送やメール送信ができる請求管理クラウド「クロジカサブスク請求管理」を提供しています。 豊富な知見を活かし、お客様の業務フローに合ったシステムの連携方法をご提案します。 請求業務でお悩みの企業の方は、気軽にご相談ください。

請求書発行業務を80%削減する方法とは?

サブスク請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカサブスク請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ

![サブスクリプションが注目を集めるようになった背景としては、ITの進展とともにソフトウェアのライセンス使用権を購入して、利用期間に応じた対価を支払うという形態が生まれたことにあります。特徴としては、定額の料金を支払うことで一定期間にわたってサービスを受けられる点があります。 会計処理としては、支払金額を実態に応じた経費科目で仕訳を行い、支払(契約)期間に応じて次年度に対応する分は前払費用として繰越されます。こちらの会計処理はユーザー側の視点からになりますが、今回はサービス提供者側の視点からの会計処理を説明していきます。 [toc] パターン毎に会計処理を解説 サービス提供者側の会計処理はユーザー側の会計処理を基本的にそのまま裏返すように考えればシンプルに理解できるでしょう。サービス提供者にとってユーザーから受領する利用料は売上科目で処理を行います。利用者側の支払(契約)期間に応じて次年度に対応する分は前受金として繰越されます。では具体的な会計処理について解説します。 (1)毎月払いの場合 ユーザーからの利用料を一定期間にわたって毎月受領する場合はその都度、売上計上します。例えば、年額12万円のライセンス利用料を毎月受領する契約であれば、毎月1万円を売上計上します。 タイミング借方貸方利用料受領月(現預金)10,000(売上)10,000決算時仕訳なし (2)一括払いで、契約期間が決算から1年以内に終了する場合 契約時に一括払いということで全額を売上計上したいところですが、会計上は当期に属する期間ぶんのみしか売上計上できないため、翌期に属する期間分は前受金として計上します。 例)3月決算で10月に年額12万円のライセンス利用契約を1年間分締結した場合 タイミング借方貸方利用料受領月(現預金)120,000(売上)60,000(前受金)60,000決算時仕訳なし (参考) 月次決算を行っている企業様であれば売上を月次で計上する必要があります。その場合は一括で全額を前受金で計上して、月額分を毎月売上に振替していく必要があります。 タイミング借方貸方利用料受領月(現預金)120,000(前受金)120,000各月月初(前受金)10,000(売上)10,000決算時仕訳なし (3)一括払いで、契約期間が決算から1年を超えて終了する場合 この事例で具体的に考えられるのは2年の長期契約です。その場合は契約期間が翌々期まで及ぶので翌々期に属する期間分は長期前受金という勘定科目として決算書上では表記する必要があります。 例)3月決算で10月に年額12万円のライセンス利用契約を2年間分締結した場合 タイミング借方貸方利用料受領月(現預金) 240,000(売 上) 60,000(前受金) 180,000決算時(前受金) 120,000(長期前受金)120,000 利用料受領時に翌々期分を最初から長期前受金の科目で計上することも可能ですが、通常は前受金の科目の内訳で管理することが一般的であり、かつ長期前受金は単純に決算書上の表記科目として設定しておく方が簡便であると思われます。 (4)前受金の管理について 上記を見てきたように前受金は将来の売上となる重要な科目です。 売上と同じレベルで内容や内訳を把握できるように会計システム上において設定しておく必要があります。 少なくとも顧客名、契約期間(開始日から終了日まで)、契約金額、契約内容がわかるように整理しておきましょう。 まとめ サブスクリプションとはもともと、雑誌の定期購読や予約購読による販売という意味を有していました。そして近年にソフトウェアのライセンス使用権の月額支払で注目を集めるようになりましたが、会計処理としては以前からあるような取引形態と同じように処理することで対応できます。 この会計処理で一番重要な勘定科目は前受金です。売上が正しく今期に属する分だけが計上されているか否かは、前受金がきちんと管理されているかに左右されます。 売上は経営上最も重要な数値であり影響が大きい科目です。サブスクリプション売上に関して、前受金の残高は売上に直結することを充分に理解しておいてください。](https://kurojica.com/invoice/wp-content/uploads/2020/11/subscription_advance_payment-main-300x158.png)