こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

会社が永続的に存続していくためには、長期に渡って黒字経営を行っていかなければなりません。

黒字経営が可能かどうかの判断材料に、損益分岐点があります。経営者は損益分岐点を指標にして、達成すべき目標数字を掲げておくことが必要でしょう。

本記事では、損益分岐点の意味や計算方法、さらにはどのように活用できるかまで分かりやすく解説していきます。経営者や経理担当者にとって必見の内容となっていますので、ぜひ最後までご覧ください。

目次

損益分岐点とは

損益分岐点(BEP:Break Even Point)とは、売上と費用が等しく利益がゼロとなるポイントのことを指します。文字通り、利益が出るか損失が出るかの分岐点です。

会社が事業遂行する際の利益最大化の指標として、損益分岐点を活用することができます。

はじめに、損益分岐点に関連する重要な言葉の意味について確認しておきましょう。

固定費

固定費とは、売上高の増加や減少に連動することなく、常に一定の金額で固定的に発生する費用のことを指します。

例えば、以下のようなものが挙げられます。固定費は会社が継続して存続する限り、必ず発生する経費です。

- 事務所や工場の家賃

- 従業員の人件費

- レンタルリース料

- インターネット回線などの通信費

- 火災保険料や地震保険料

- 借入金の利子利息

- 広告宣伝費

- 固定資産税

変動費

変動費とは、売上高の増加や減少に連動して、比例的に発生する費用のことを指します。

例えば、以下のようなものが挙げられます。

- 売上原価

- 原材料費

- 消耗品費

- 運送費

- 外注費

- 製造人件費

- 販売手数料

限界利益

限界利益とは、売上高から変動費を差し引いたもので、次の計算式によって表されます。

| 限界利益=売上高-変動費 |

限界利益は売上高の増減に連動し、売上高が大きくなれば増え、小さくなれば減ります。

限界利益率

限界利益率とは、売上高に対する限界利益の比率のことで、次の計算式によって表されます。

| 限界利益率=限界利益÷売上高=1-(変動費÷売上高) |

変動費率

変動費率とは、売上高に対する変動費の割合のことで、次の計算式によって表されます。

| 変動費率=変動費÷売上高 |

限界利益の計算方法

限界利益の計算方法について、具体例を用いて確認していきましょう。

【例1-1)売上高:160万円・変動費:40万円】

公式に当てはめると次のとおり求められます。

- 限界利益:売上高160万円-変動費40万円=120万円

- 限界利益率:限界利益120万円÷売上高160万円=75%

- 変動費率:変動費40万円÷売上高160万円=25%

【例1-2)売上高:160万円・変動費:40万円・固定費:100万円】

固定費100万円が限界利益120万円の範囲に収まれば、営業利益20万円が黒字になります。

【例2-1)売上高:120万円・変動費:30万円】

公式に当てはめると次のとおり求められます。

- 限界利益:売上高120万円-変動費30万円=90万円

- 限界利益率:限界利益90万円÷売上高120万円=75%

- 変動費率:変動費30万円÷売上高120万円=25%

【例2-2)売上高:120万円・変動費:30万円・固定費:100万円】

売上高が160万円から120万円に減り、固定費100万円が限界利益90万円の範囲に収まらなくなると、営業利益▲10万円(営業損失10万円)が赤字になってしまいます。

以上のことから分かるように、限界利益は、売上高の規模によって固定費を吸収できるかどうかの指針になります。その指針を越えると営業利益が発生します。

損益分岐点比率

損益分岐点は、次の計算式によって表されます。

| 損益分岐点=固定費÷{1-(変動費÷売上高)} 損益分岐点=固定費÷限界利益率 |

損益分岐点比率とは、損益分岐点売上高に対する実際の売上高の割合のことで、次の計算式によって表されます。

| 損益分岐点比率=損益分岐点売上高÷実際の売上高 |

上述の例1-1)・例1-2)について、公式に当てはめると次のとおり求められます。

- 損益分岐点:固定費100万円÷限界利益率75%=133.3万円

- 損益分岐点比率:損益分岐点売上高133.3万円÷売上高160万円=83.3%

つぎに例2-1)・例2-2)について、公式に当てはめると次のとおり求められます。

- 損益分岐点:固定費100万円÷限界利益率75%=133.3万円

- 損益分岐点比率:損益分岐点133.3万円÷売上高120万円=111.1%

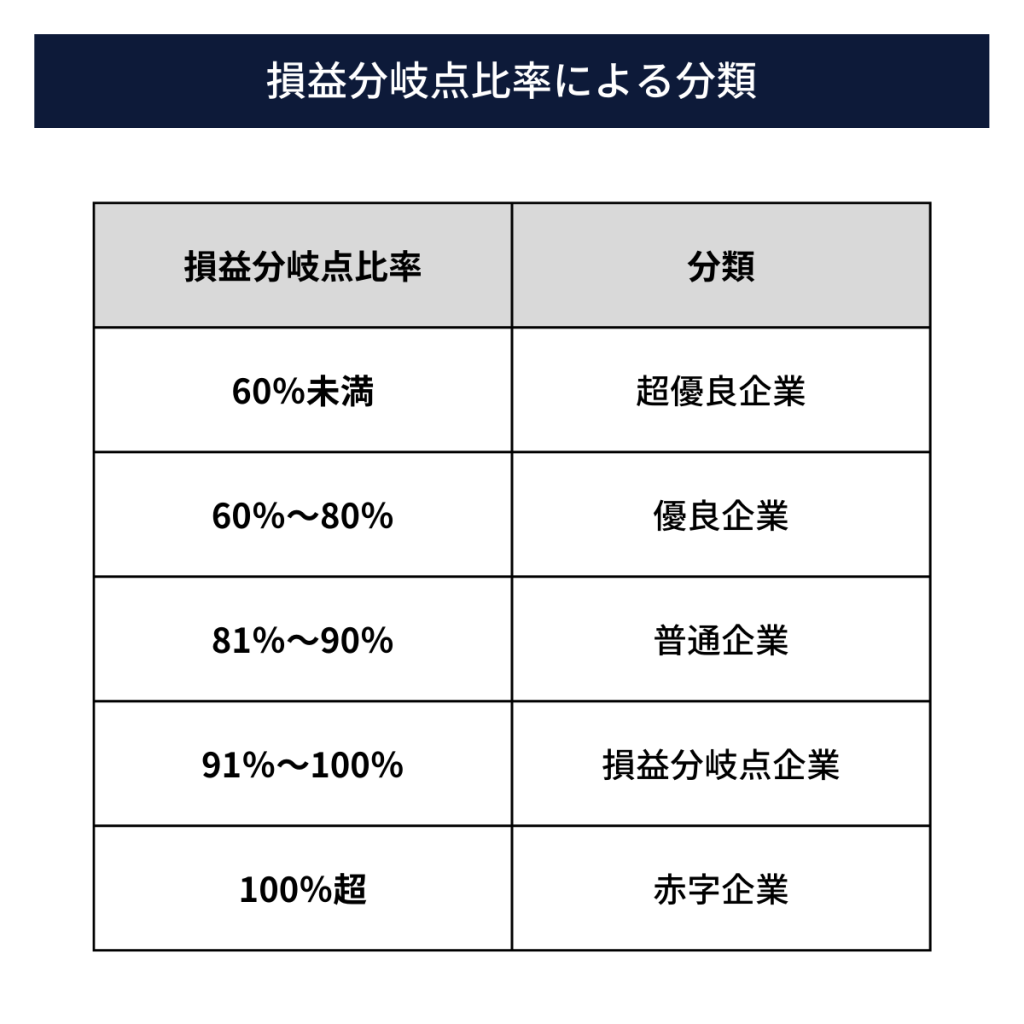

この計算から分かるように、損益分岐点比率が低いほうが大きな売上を得られていることになります。

損益分岐点比率が80%未満の場合は、優良企業に分類できます。比率が91%~100%になる場合には損益分岐点の目前、100%を超えた場合には赤字に転落します。

以下に目安を示します。

安全余裕率

安全余裕率とは、実際の売上高がどのくらい損益分岐点を上回っているかを知ることができる比率です。

安全余裕率の範囲内であれば、赤字にはならないと言える数字で、次の計算式によって表されます。

| 安全余裕率=(売上高-損益分岐点売上高)÷売上高 |

上述の例1-1)・例1-2)について、公式に当てはめると次のとおり求められます。

- 安全余裕率:(売上高160万円-損益分岐点売上高133.3万円)÷売上高160万円=16.7%

この場合、売り上げがあと16.7%下がっても、赤字にならないということを示しています。

次に上述の例2-1)・例2-2)について、公式に当てはめると次のとおり求められます。

- 安全余裕率:(売上高120万円-損益分岐点売上高133.3万円)÷売上高120万円=▲11.1%

この場合、利益が赤字のため安全余裕率はマイナスの数値になります。

安全余裕率は、実際の売上高を100%としたときに、損益分岐点売上高との差が何%になるかを計算した指標です。

高ければ高いほど良いという指標となります。16.7%という数字は、売上が16.7%まで減少しても黒字を保てるという数字です。

損益分岐点の活用法

損益分岐点を活用して、利益を改善する方法は以下の3通りあります。

- 固定費を減らす

- 変動費を減らす

- 売上を伸ばす

ひとつずつ解説していきます。

固定費を減らす

固定費は、売上高の増加や減少に連動することなく、常に一定の金額で固定的に発生するため、売上が減少すると経営を圧迫する要因となります。

固定費を見直すことで経費が削減できれば、損益分岐点を下げられます。上述の例2-2)の固定費を100万円から85万円に15万円削減してみましょう。

例2-2)の固定費を削減する場合

- 売上高:120万円

- 変動費:30万円

- 固定費:85万円

- 営業利益:5万円

当初は営業利益が▲10万円でしたが、固定費を15万円削減した結果、営業利益が5万円の黒字に転換しました。

その結果、公式に当てはめると次のとおり求められます。

- 限界利益:売上高120万円-変動費30万円=90万円

- 限界利益率:限界利益90万円÷売上高120万円=75%

- 損益分岐点:固定費85万円÷限界利益率75%=113.3万円

- 損益分岐点比率:損益分岐点売上高113.3万円÷売上高120万円=94.4%

固定費を削減するためには、どのような経費かをリストアップして、削減できる箇所があるかどうかを見つけ出すことがポイントです。

固定費の削減方法としては、以下のような例が挙げられます。

- 事務所の賃料を見直す(移転や縮小を検討する)

- 保険を見直す(料金プランを変更する)

- 人件費を見直す(長期的な人事計画を立てる)

- インターネット回線などの通信費を見直す(プロバイダを変更する)

- 広告宣伝費を見直す(効果の薄いものを廃止する)

変動費を減らす

変動費とは、売上高の増加や減少に連動して比例的に発生するため、変動費を削減できると、利益の幅が大きくなります。

上述の例2-2)の変動費率25%から15%に10%下げて、30万円から18万円に削減してみましょう。

例2-2)の変動費を削減する場合

- 売上高:120万円

- 変動費:18万円(変動費率:変動費18万円÷売上高120万円=15%)

- 固定費:100万円

- 営業利益:2万円

当初は営業利益が▲10万円でしたが、変動費を10%削減した結果、営業利益が2万円の黒字に転換しました。

その結果、公式に当てはめると次のとおり求められます。

- 限界利益:売上高120万円-変動費18万円=102万円

- 限界利益率:限界利益102万円÷売上高120万円=85%

- 損益分岐点:固定費100万円÷限界利益率85%=117.6万円

- 損益分岐点比率:損益分岐点売上高117.6万円÷売上高120万円=98%

ただし、変動費は安易に下げてよいものではなく、商品やサービスの質を低下させるものもあるので注意しなければなりません。

変動費の削減方法としては、以下のような例が挙げられます。

- 仕入単価を見直す(取引先を変更する)

- 加工費を見直す(生産過程を変更する)

- 節電を促進する(不要不急の電気を止める)

- 在庫を防ぐ(在庫管理を改善する)

- 販売方法を見直す(IT化を図る)

売上を伸ばす

売上を伸ばすことで損益分岐点を下げられれば、経営改善には効果的です。

上述の例2-2)の売上高を120万円から140万円に20万円増加してみましょう。

例2-2)の売上高を増加する場合

- 売上高:140万円

- 変動費:35万円(変動費率:変動費35万円÷売上高140万円=25%)

- 固定費:100万円

- 営業利益:5万円

当初は営業利益が▲10万円でしたが、売上高を20万円増加した結果、営業利益が5万円の黒字に転換しました。

その結果、公式に当てはめると次のとおり求められます。

- 限界利益:売上高140万円-変動費35万円=105万円

- 限界利益率:限界利益105万円÷売上高140万円=75%

- 損益分岐点:固定費100万円÷限界利益率75%=133.3万円

- 損益分岐点比率:損益分岐点売上高133.3万円÷売上高140万円=95.2%

売上高の増加方法としては、以下のような例が挙げられます。

- 商品やサービスの価格を値上げする

- 新規顧客の獲得する

- リピーターを獲得する

損益分岐点を活用した経営判断

ここまで解説してきたように、損益分岐点を掴むことは会社経営において重要な役割を果たします。

ここからは損益分岐点を活用した、3つの経営判断について解説します。

- 事業存続の経営判断

- 価格の経営判断

- コスト削減の経営判断

事業存続の経営判断

事業を存続するか撤退するか迷ったとき、一番の判断材料となるのは、その事業の収益性です。

損益分岐点を掴むことで、事業存続の可否や改善点の洗い出しなど重要な経営判断の材料になります。

価格の経営判断

自社が販売する商品の価格をいくらにするかは、売上に大きくかかわるため、最も難しい経営判断になります。

消費者のニーズと会社の利益とのバランスを図るために、損益分岐点を掴むことは非常に大切です。

コスト削減の経営判断

損益分岐点を掴むことで、固定費をどの程度削減できれば黒字を達成できるかを見極めることができます。

損益分岐点を算出して商品価格を値上げしても、高すぎて売れない場合もあるでしょう。そのときは、変動費の削減という経営判断も必要になってきます。

まとめ

この記事では、損益分岐点について計算方法から活用法まで解説してきました。

会社の経営成績を理解するためには、損益分岐点に着目することがとても大切になります。

経営者はさまざまな経営判断において、自社の損益分岐点について常に把握しておかなければなりません。目標とする売上高はいくらか、コスト削減をどこまでしなければいけないかを見極めることが、利益の最大化につながってきます。

経営者に限らず一般の社員の方も、損益分岐点を把握すれば会社の見え方も変わってくるでしょう。