こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

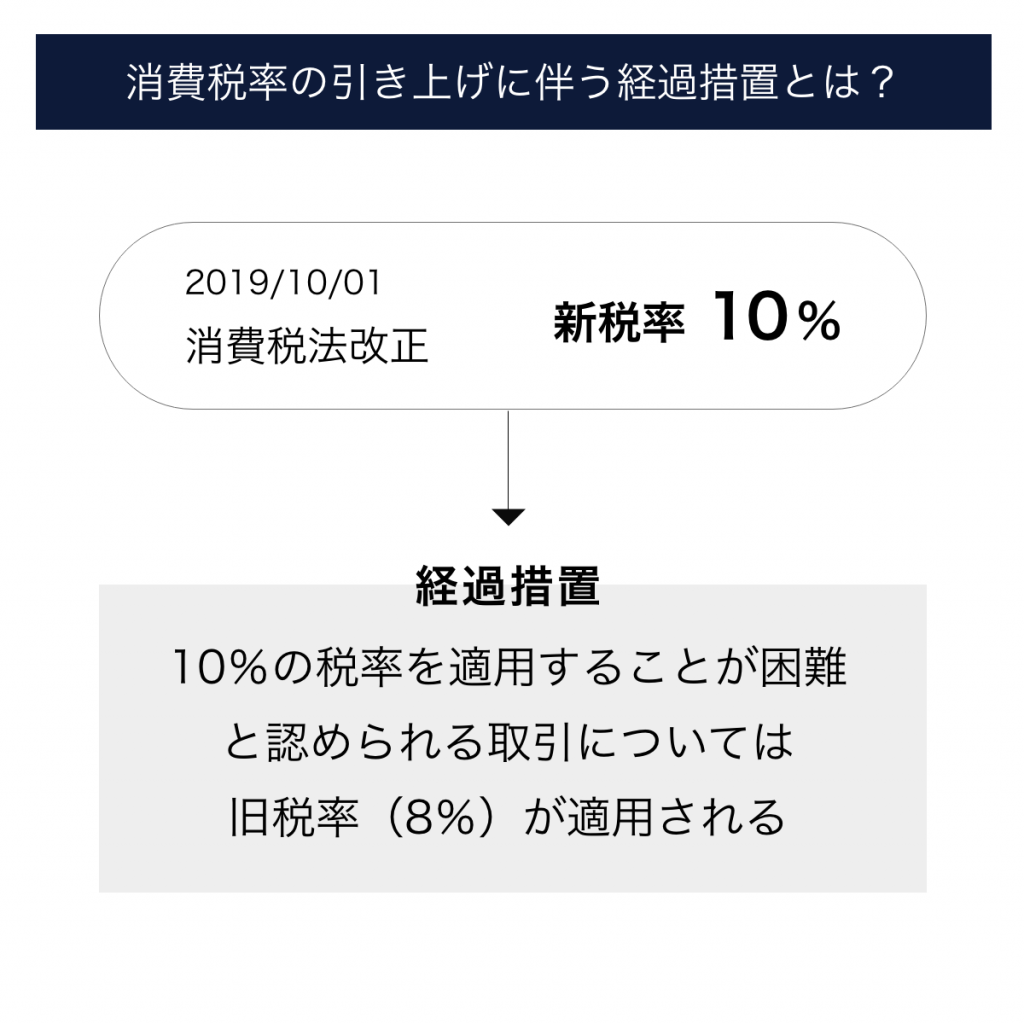

2019年10月1日に消費税率が引き上げられましたが、長期の契約をすることが多いサブスクリプションビジネスは、税率が変更となった日をまたぐ取引について、消費税の処理をどのように行えばよいか悩むことと思います。

消費税の引き上げには「経過措置」が適用されており、引き上げの日ををまたぐ取引は、内容により旧税率(8%)で処理することになっています。この記事では、経過措置の概要と経過措置が適用される前受金経理の処理方法を解説します。

サブスクリプションビジネスにはつきもの売掛金。毎月、お客様からの入金額を確認し管理していくのは大変な作業です。クラウドでの管理を活用することで時間や手間を減らすことができます。また在宅化も容易になります。今回はクラウド化のメリットをご紹介します。

消費税の経過措置とは

2019年10月1日(以下、施行日)から、消費税法の改正により消費税率が引き上げられ、経理処理は原則、新税率(10%)で行うこととなりました。税率の変更にあたり、「経過措置」と呼ばれる制度が用意されており、10%の税率を適用することが困難と認められる取引について、旧税率(8%)が適用されます。

サブスクリプションビジネスでは、1年分の利用料金を前受金として受領することも多くあるため、消費税の引き上げ前と引き上げ後の売上計上をどのようにすればよいのかが問題となります。以下の項目では、施行日をまたいだ契約を行い、前受金を受領した場合の処理方法を解説します。

参考:平成31年(2019年)10月1日以後適用する消費税率等に関する経過措置

年単位でサービス完了とする場合の前受金処理

契約の内容が、「契約期間を1年間として料金を年額で定めており」、「役務提供が年ごとに完了するものである」場合は、原則、役務の提供が完了した日の消費税率が適用されます。したがって、施行日前に契約を締結し、料金を受け取った場合であっても、役務の提供の完了が施行日以降であれば消費税率は10%が適用されます。

仕訳例1:2019年9月1日、サブスクリプションサービスの契約を行い、年間利用料金120,000円(税抜)を現金で受け取った。契約期間は2019年9月1日~2020年8月31日であり、収益は役務提供が完了した時点で計上する。

契約時(2019年9月1日)

| 借方 | 貸方 | ||

|---|---|---|---|

| 科目 | 金額 | 科目 | 金額 |

| 現金 | 132,000 | 前受金 | 132,000 |

※120,000円(本体)+12,000円(消費税10%)=132,000円

役務提供完了時(2020年8月31日)

| 借方 | 貸方 | ||

|---|---|---|---|

| 科目 | 金額 | 科目 | 金額 |

| 前受金 | 132,000 | 売上 | 120,000 |

| 仮受消費税 | 12,000 | ||

ただし、上記に該当する場合であっても、「中途解約時の未経過部分について返還の定めがない契約」であり、「事業者が継続して1年分の対価を受領した時点の収益として計上している」場合は、施行日の前日(2019年9月30日)までに収益計上したものは8%の税率を適用してよいこととなっています。

参考:平成 31 年(2019 年)10 月1日以後に行われる資産の譲渡等に 適用される消費税率等に関する経過措置の取扱いQ&A 【基本的な考え方編】・問6

月単位でサービス完了とする場合の前受金処理

年間契約であっても、サービスに対する料金を月単位で受領・認識するものの場合、施行日の前日(2019年9月30日)までに役務提供が完了した部分は8%で処理します。また、施行日以降に役務提供が完了する部分は、10%が適用されることとなります。

仕訳例2:2019年9月1日、サブスクリプションサービスの契約を行い、1年分の利用料金120,000円(税抜・1か月あたり10,000円)を現金で受け取った。契約期間は2019年9月1日~2020年8月31日であり、役務の提供は月ごとに完了するものである。

契約時(2019年9月1日)

| 借方 | 貸方 | ||

|---|---|---|---|

| 科目 | 金額 | 科目 | 金額 |

| 現金 | 131,800 | 前受金 | 131,800 |

※1か月あたりの利用料金:120,000円÷12か月=10,000円(税抜)

②10,000円×108÷100×1か月=10,800円(税込)

①10,000円×110÷100×11か月=121,000円(税込)

①+②=131,800円(税込)

9月分の処理

| 借方 | 貸方 | ||

|---|---|---|---|

| 科目 | 金額 | 科目 | 金額 |

| 前受金 | 10,800 | 売上 | 10,000 |

| 仮受消費税 | 800 | ||

10月分以降の処理

| 借方 | 貸方 | ||

|---|---|---|---|

| 科目 | 金額 | 科目 | 金額 |

| 前受金 | 11,000 | 売上 | 10,0000 |

| 仮受消費税 | 1,000 | ||

参考:平成 31 年(2019 年)10 月1日以後に行われる資産の譲渡等に 適用される消費税率等に関する経過措置の取扱いQ&A 【具体的事例編】・問1、問2

まとめ

消費税の経過措置の適用関係は、契約内容や収益の認識タイミングにより異なってきます。この記事で紹介した前受金の仕訳はあくまで例となりますので、経過措置がかかわる経理を行う際は、使用する税率などをよく確認の上、間違いがないように処理しましょう。