こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

製造業の保守契約にはどのような種類があるのかご存知でしょうか。

保守契約とは、会社で購入した機械などに不具合が発生したときに、製造業者が保守や修理を実施する契約です。急に機械が故障して製品が製造できなくなると大きな損害が発生するため、不具合の発生に備えて、製造業者と顧客の間で保守契約を締結します。このような保守契約を締結する場合に、機械をどのように使用するかと、保守契約の期間や内容によって、勘定科目や会計処理の方法が異なります。

当記事では、保守契約の種類と具体的な事例に基づいた会計処理を紹介します。さらに、契約件数が増加し、請求業務が煩雑になってきた場合の効率化手法として、請求管理システム活用による自動化について解説します。

目次

製造業における保守契約の種類

早速ですが、製造業の保守契約にはどのような種類があるかご存知でしょうか?

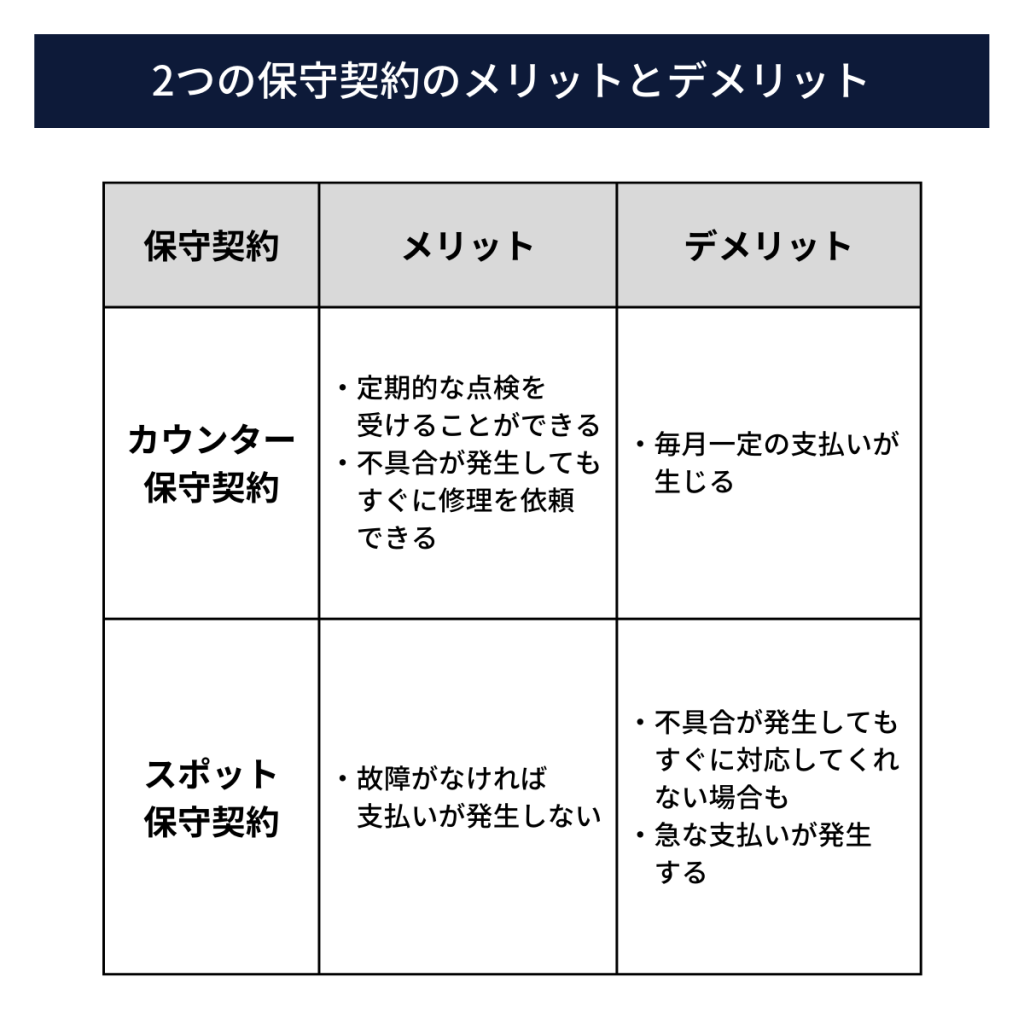

今回は、工場が自社で保有する機械の保守契約の形態として、カウンター保守とスポット保守の2つの保守契約について解説します。

まず、カウンター保守契約を締結した場合。工場はメーカーに対し毎月一定の保守費用を支払います。そうすると、もし機械に不具合が発生しても、工場は追加料金を負担することなく、修理が受けられます。また、カウンター保守契約は、機械の点検を定期的に受けることができるため、不具合の発生リスクを低く抑えられるのもメリットです。一方でメーカー側にとっても、毎月継続的に保守費用を受け取れるというメリットがあります。

続いて、スポット保守契約について解説します。スポット保守契約は、機械に不具合が発生する都度、修理費用を支払う契約です。機械が故障しなければ費用を支払う必要がないため、新品の機械で修理が必要ない場合や、故障時の急な支払いに対応できる資金力がある場合にはスポット保守契約を締結してもよいでしょう。

ただし、機械が故障した場合にメーカーがすぐに修理してくれるとは限らないため、生産の中核となる機械の場合には、修理までの待ち時間が生産性の低下や売上納期の遅延につながるため、カウンター保守契約が締結される場合が多いです。

メーカー側は、カウンター保守契約を提供することで、毎月継続的に収益が得られます。また、カウンター保守契約と合わせてスポット保守を提供することで、収益の上積みを図れます。工場側にとっては、毎月保守費用を支払うことで、不具合が発生したときには追加費用を支払うことなく修理を受けることができ、急な支出の抑制が可能です。

メーカーと工場いずれにとっても、機械の種類や年式、利用状況などを考慮して、最適な保守契約を選択することが重要です。

保守契約の勘定科目と会計処理のポイント

製造業における保守契約の費用は、契約の対象が製品製造に直接関係しているシステム・機械であれば売上原価、間接的に関係しているシステム・機械であれば販売費及び一般管理費に計上します。この場合、費用の内容はどちらも「修繕費」となりますが、財務諸表で計上される箇所は異なるため注意が必要です。

例えば、製品を製造するシステムの保守契約の場合、その費用はまず仕掛品の「修繕費」として計上され、製造完了に合わせて製品勘定に振り替えられ、製品が販売された期には、さらに売上原価に振り替えられます。

一方、販売管理システムなど製品製造に直接関係がないシステムの保守契約の場合は、販売費及び一般管理費の「修繕費」となり、発生した期に経費として計上します。

このように製造業における保守契約の会計処理は、契約対象が製品製造に直接関係するか間接的に関係するかで、計上される勘定科目が異なるため、経理担当者は保守契約の対象が何であるかを正確に判断することが重要です。経理担当者の正確な判断に基づいた会計処理を行うことで、適切な財務諸表が作成できます。

損益計算書の構成

損益計算書の構成は以下のとおりです。売上原価と販売費及び一般管理費が損益計算書のどの項目を構成しているのかは正しく理解しておきましょう。

| 区分 | 番号 | XX年度 | % | 備考 |

| 売上高 | 1 | 500 | 100 | 商品やサービスの販売代金として入金される収益 |

| 売上原価 | 2 | 350 | 70 | 商品やサービスを提供するのにかかった費用 |

| 売上総利益(粗利) | 3=2-1 | 150 | 30 | |

| 販売費及び 一般管理費 | 4 | 50 | 10 | 商品を販売したり管理したりする場合に必要な費用(人件費、外注費、家賃等) |

| 営業利益 | 5=3-4 | 100 | 20 | |

| 営業外収益・ 営業外費用 | 6 | 25 | 5 | 本業以外の収益や費用(利息、配当金等) |

| 経常利益 | 7=5-6 | 75 | 15 | |

| 特別利益・ 特別損失 | 8 | 25 | 5 | 本業以外の収益や費用のうち特別なもの |

| 税引前当期純利益 | 9=7-8 | 50 | 10 | |

| 法人税等 | 10 | 15 | 3 | 法人税、住民税、事業税等 |

| 税引後当期純利益 | 11=9-10 | 35 | 7 |

保守契約の具体的な会計処理

それでは製造業の保守契約について、具体的な会計処理を解説します。

取引例1では売上原価になる保守費用の会計処理、取引例2では販売費及び一般管理費となる保守費用の会計処理を紹介します。ポイントは①売上原価か販売費及び一般管理費か、②契約期間や製造の過程に応じて費用を計上しているかの2つです。

わかりやすくするため、今回の事例では保守費用以外は考慮しない前提で仕訳を示します。

取引例1(売上原価になる保守費用の場合)

まずは、売上原価になる保守費用の会計処理について解説します。

【前提条件】

| ① | 契約締結 | 期首となる4月に製品を製造するシステムについて、 2年間の保守契約を10,000円で締結 |

| ② | 1年目 | 保守契約を締結したシステムで製造した製品が完成 |

| ③ | 2年目 | 2年目にも保守契約を締結したシステムで製造した製品が完成 1年目に製造した製品を2年目に7,000円で販売し、代金も2年目に入金済 |

| ④ | 3年目 | 2年目に製造した製品を3年目に7,000円で販売し、代金も3年目に入金済 |

【具体的な会計処理】

では、前提条件①~④について、具体的な会計処理を解説します。

①契約締結

2年間の保守契約を締結した場合、契約期間が1年以上となるため、長期前払費用で計上します。1年以内の費用は前払費用となりますが、1年目に仕掛品に振り替えるため全額長期前払費用で計上します。

| 借方 | 金額 | 貸方 | 金額 | 備考 |

| 長期前払費用 | 10,000 | 現金預金 | 10,000 |

②1年目

まず、1年目の保守費用を①で計上した長期前払費用から仕掛品(修繕費)に振り替えます。そして1年目に製品が完成したタイミングで仕掛品から製品への振替を行います。

さらに、契約締結時に長期前払費用に計上した2年目の保守費用は、残りの契約期間が1年となるため、長期前払費用から短期前払費用へ振り替える必要があることに注意しましょう。

| 借方 | 金額 | 貸方 | 金額 | 備考 |

| 仕掛品(修繕費) | 5,000 | 長期前払費用 | 5,000 | 1年目の保守費用を仕掛品へ振替 |

| 製品 | 5,000 | 仕掛品 | 5,000 | 仕掛品から製品へ振替 |

| 短期前払費用 | 5,000 | 長期前払費用 | 5,000 | 2年目の保守費用を短期前払費用へ振替 |

③2年目

1年目同様、2年目の保守費用を②で計上した短期前払費用から仕掛品(修繕費)に振り替えます。そして2年目も同様に製品が完成したタイミングで仕掛品から製品への振替を行います。

また、2年目には1年目に製造した製品を販売することができたため、売上原価と売上を計上し、代金が入金された時点で売掛金の消込を行います。

| 借方 | 金額 | 貸方 | 金額 | 備考 |

| 仕掛品(修繕費) | 5,000 | 短期前払費用 | 5,000 | 2年目の保守費用を仕掛品へ振替 |

| 製品 | 5,000 | 仕掛品 | 5,000 | 仕掛品から製品へ振替 |

| 売掛金 | 7,000 | 売上 | 7,000 | 製品を販売 |

| 売上原価 | 5,000 | 製品 | 5,000 | 製品を売上原価へ振替 |

| 現金預金 | 7,000 | 売掛金 | 7,000 | 売上金額の入金 |

④3年目

2年目と同様に、製品販売時に売上原価と売上を計上し、代金が入金された時点で売掛金の消込を行います。

| 借方 | 金額 | 貸方 | 金額 | 備考 |

| 売掛金 | 7,000 | 売上 | 7,000 | 製品を販売 |

| 売上原価 | 5,000 | 製品 | 5,000 | 製品を売上原価へ振替 |

| 現金預金 | 7,000 | 売掛金 | 7,000 | 売上金額の入金 |

取引例2(販売費及び一般管理費になる保守費用の場合)

次に、販売費及び一般管理費になる保守費用の会計処理について解説します。前提条件は前項同様ですが、会計処理はシンプルです。さっそく見ていきましょう。

①契約締結

売上原価となる場合同様、2年間の保守契約締結時に長期前払費用を計上します。

| 借方 | 金額 | 貸方 | 金額 | 備考 |

| 長期前払費用 | 10,000 | 現金預金 | 10,000 |

②1年目

まず、1年目の保守費用を①で計上した長期前払費用から販売費及び一般費管理(販管費)に振り替えます。また、契約締結時に長期前払費用に計上した2年目の保守費用は、残りの契約期間が1年となるため、長期前払費用から短期前払費用への振替を行います。

| 借方 | 金額 | 貸方 | 金額 | 備考 |

| 販管費(修繕費) | 5,000 | 長期前払費用 | 5,000 | 1年目の保守費用を販管費へ振替 |

| 短期前払費用 | 5,000 | 長期前払費用 | 5,000 | 2年目の保守費用を短期前払費用へ振替 |

③2年目

1年目同様、2年目の保守費用を②で計上した短期前払費用から仕掛品(修繕費)に振り替えます。販管費になる保守費用の会計処理についての解説は以上です。

| 借方 | 金額 | 貸方 | 金額 | 備考 |

| 販管費(修繕費) | 5,000 | 短期前払費用 | 5,000 | 2年目の保守費用を仕掛品へ振替 |

請求業務は大変

ここまで保守契約の種類と会計処理について解説しましたが、顧客数や契約数が増えていくにつれて、請求書の管理業務や、会計処理が煩雑になります。

一般的な請求管理業務の流れは、まず月末に請求の締めを行い、請求書の発行、送付を行います。その後、売上の入金を確認次第、入金リストの消込を行うという流れです。保守契約は契約が長期間に及ぶことが多く、どの顧客とどのような契約を締結したのかを正確に理解しておく必要があります。もし顧客に誤った請求をしてしまった場合、会社の信用問題になりかねないためです。カウンター保守とスポット保守の場合に分けて具体例を解説します。

カウンター保守契約の場合、毎月の一定期間にわたり、保守費用の請求を忘れずに行う必要があります。そのためには保守契約の更新対応や請求書の作成と送付、入金確認と消込など多岐にわたる作業が必要です。また、スポット保守契約の場合も、修理が発生する都度請求が必要なため、修理日や修理内容を正確に記録し、忘れず請求書を発行する必要があります。

保守契約の請求業務は、作業項目が多岐にわたるとても煩雑な業務です。また、請求書を正しく適切なタイミングで発行することは当然だと考えられているため、請求誤りが発覚すると会社の信用失墜に直結します。適切なシステムや手順を確立し、業務効率化を図る必要があります。

請求業務を効率化する方法

では、このような煩雑な請求業務を効率化するためには、どうすれば良いのでしょうか。

最も良い方法は請求業務の自動化です。請求管理システムを利用することで自動的に請求書を作成、発行することができます。

請求業務は煩雑で、請求書の入力や集計、郵送作業などを手作業で行うため、ミスが生じる可能性があります。しかし、請求管理システムを利用することで、手作業で行っていた入力や郵送作業を自動化できます。また、請求書をメール送付にすれば、それまでかかっていた郵送コストの削減も可能です。

カウンター保守契約の場合は、毎月一定額の保守費用が発生しますが、請求管理システムを利用することで請求書の入力から発行までの一連の作業を自動化することができます。また、スポット保守契約でも、修理が発生した場合に入力を忘れなければ、簡単に正確な請求書を作成できます。

請求管理システムを利用することで、保守契約を締結する顧客数や取引数が増えても、請求書の管理業務が効率良く行えます。さらに、請求書作成を自動化することにより、請求書の集計誤りや送付漏れなどのミスを防ぐことができ、会社の信頼性を高めることが可能です。

以上から、請求業務を効率化するには、請求管理システムの利用が最も良い方法の1つであるといえます。

まとめ

この記事では、製造業の保守契約の種類と保守契約に基づいた会計処理の方法、後半からは請求業務の流れと請求業務を効率化する方法について解説しました。

保守契約の会計処理は、保守契約の期間や売上収益に対応した費用処理が必要なだけでなく、売上原価か販売費及び一般管理費の区分管理も必要です。会計処理を誤ると正しい財務諸表が作成できないため、適時適切な会計処理を行うことが求められます。

また、保守契約の顧客数や契約数が増えると請求業務は煩雑となる一方で、一度でも請求を誤ると会社の信用問題に発展する非常に重要な業務です。

そこで、請求業務の効率化に向けて、請求管理システムの活用が効果的です。請求管理システムを利用すると、これまで行っていた請求書の入力や集計、発送に至るまでの作業が自動化できます。

請求管理業務は保守契約において重要な役割を担っています。請求管理業務にこのような課題を感じている場合は、請求管理システムの導入を検討してみてはいかがでしょうか。