こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

売掛金と売上の関係は、企業の損益計算やキャッシュフロー管理において中心的な役割を果たしています。経理担当者は売掛金と売上の関係を深く理解し、適切な管理をしなければなりません。

本記事では、売掛金と売上の関係について、計上タイミングや管理のポイントを詳しく解説します。

企業の財務を支えるための基本的な知識を得る手助けとなりますので、ぜひご一読ください。

目次

売掛金と売上の基本的な意味

はじめに、売掛金と売上の基本的な意味について、確認していきます。

売上とは

売上とは、企業が提供する商品やサービスを顧客に対して販売し、その対価として受け取った代金のことを指します。

売上は企業の損益計算書に記載され、企業の業績を評価する上で欠かせない情報です。売上が増加することは、企業の成長や市場での競争力の向上を示す一方、売上の減少は逆の意味を持ちます。

売上の推移を分析することによって、ビジネス戦略の評価や改善の方向性を導き出すことが可能です。

売掛金とは

売掛金とは、商品やサービスを提供し売上を計上してはいても、代金の支払いが行われていない状態を指します。

売掛金は企業の貸借対照表に記載され、資産の一部として計上されます。これは、まだ実際に代金を受け取っていないが、将来的に受け取る予定の金額を示すものです。

売掛金の規模や回収速度は、企業の経営戦略や業種によって変動することがあり、顧客の支払いスケジュールや信用取引の影響を受けます。

そのため、資金の流動性にも関係してくることから、効果的な売掛金の管理が重要です。適切な管理によって、未回収のリスクを最小限に抑え、キャッシュフローの安定を図ることができます。

売掛金と売上の関係性

売掛金と売上は、企業の財務において、以下のような重要な関係性を持っています。

- 収益の認識

- キャッシュフローへの影響

- リスクの管理

収益の認識

売掛金が発生する場合は、同時に売上も計上されるため、企業は収益を確定できます。そのため、売掛金の発生と売上の計上は、収益認識のタイミングを決定する重要な要素となります。

キャッシュフローへの影響

売掛金は代金の支払いを待つため、キャッシュフローに直接影響を与えます。売掛金が回収されることでキャッシュフローが改善します。

適切な売掛金の管理と効果的な回収は、企業の資金繰りを安定させるために重要です。

リスクの管理

売掛金が長期化すると、未回収のリスクが高まります。顧客の支払い能力の低下などのリスクに対処するために、適切なリスク評価と管理が必要です。

売掛金および売上の計上タイミング

企業が提供する商品やサービスを顧客に対して販売し、同時に代金を受け取ることができれば、その時点で売上に計上できます。

ところが、代金を受け取ることが後日になる場合は、売掛金が発生します。この時点で、売上を計上できるかどうか迷う方もいるかもしれません。

ここからは、売掛金および売上の計上タイミングについて確認していきましょう。

売上の計上タイミング

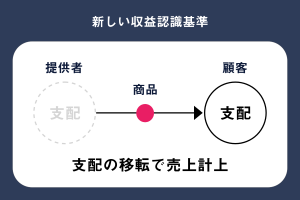

結論として、売上の計上タイミングは「実現主義」に基づいています。

企業会計原則では「売上高は、実現主義の原則に従い、商品等の販売又は役務の給付によって実現したものに限る」と定められています。

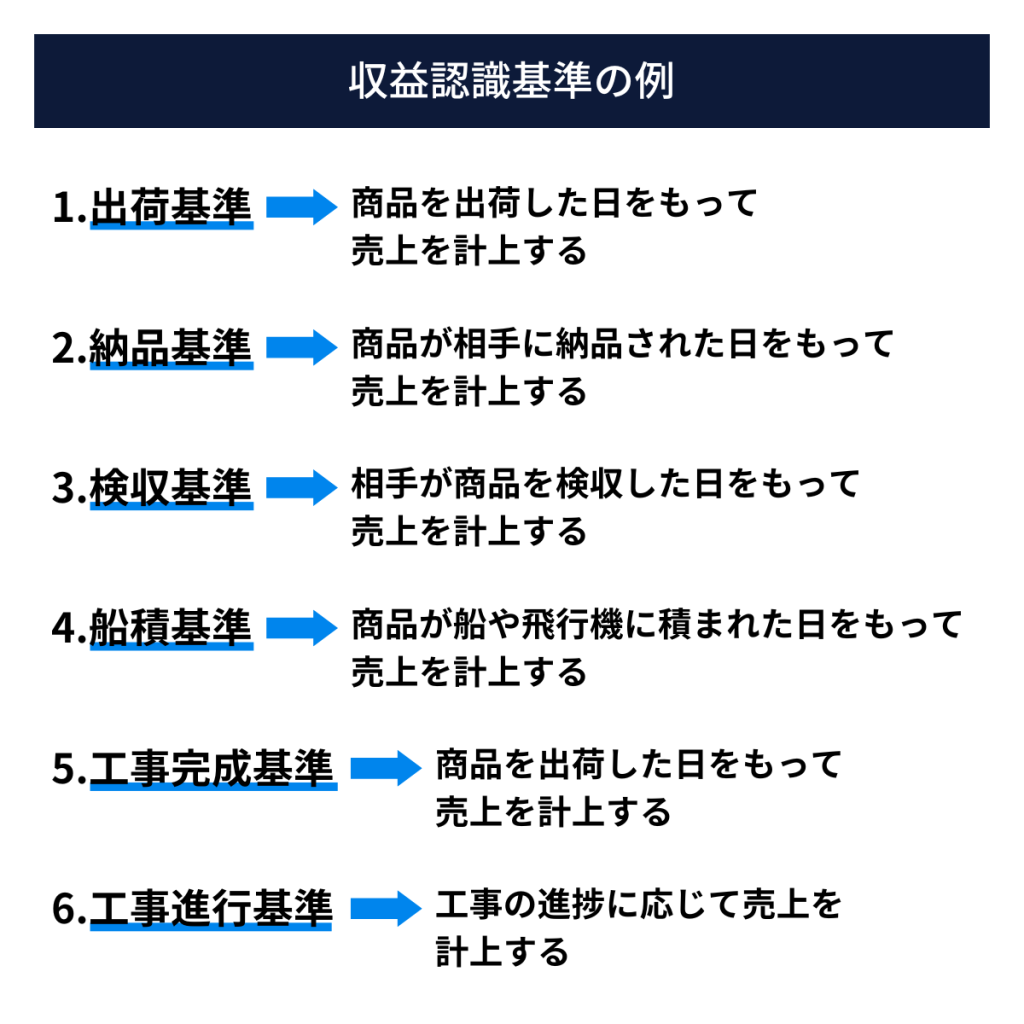

つまり、売上を計上するタイミングは、商品やサービスの提供が実現した時です。商品やサービスの提供が実現する基準には、以下のような数種類の基準(収益認識基準)があります。

これらの収益認識基準は、企業の事業形態などによって選択することが可能です。

売掛金の計上タイミング

くり返しになりますが、売上の計上タイミングは、商品やサービスの提供が完了した時です。

このタイミングで代金を受け取ることができなければ「売掛金」として計上し、代金を受け取った段階で売掛金を消し込みます。

売掛金を計上するタイミングについて、事例を2つ挙げてみましょう。

例1:商品の販売

- 小売店Aが、顧客Bに商品を販売した

- 商品はすでに顧客Bの手元に渡っており、顧客Bは代金の支払いを行う予定である

- 小売店Aは売上と同時に売掛金を計上して顧客Bからの支払いを待っている

例2:サービスの提供

- ITコンサルティング会社Cが、プロジェクトのサービスの提供を顧客Dに行った

- サービスが提供された段階で、顧客Dはまだ代金を支払っていないが、サービス提供に対する支払いが約束されている

- ITコンサルティング会社Cは売上と同時に売掛金を計上して、顧客Dからの支払いを待っている

売掛金を計上するタイミングは取引の性質や条件によって異なりますが、一般的には商品やサービスの提供が行われた際に発生し、代金の回収を待っている状態です。

売上の管理のポイント

売上を適切に管理することは、企業の収益を正しく評価するために不可欠です。売上の管理のポイントとなる以下の2点について、解説します。

- 正確性の確保

- データの活用と分析

正確性の確保

正確な売上データの記録

商品やサービスの提供が行われた際に、正確な売上データを記録します。売上データは損益計算書に影響を与えるため、正確性を保つことが重要です。

収益認識基準の遵守

売上の収益認識は、適切な基準に基づいて行う必要があります。収益認識基準に準拠して売上を計上することで、正確な業績評価と財務報告を実現します。

返品や割引の管理

返品や割引などの取引は、売上に影響を与える要因です。これらの取引を適切に管理し、売上に正確に反映させることが重要です。

データの活用と分析

予測と計画

過去の売上データを元に予測モデルを構築し、将来の売上動向を予測することで、適切な計画の立案や在庫管理が行えます。需要の変動に適応するために、売上データを活用します。

将来の戦略立案

売上データは、将来の戦略立案に役立つ情報源です。売上の傾向やパターンを分析し、市場ニーズや消費者の行動を理解することで、戦略的な意思決定が可能となります。

売掛金の管理のポイント

売掛金の管理は、企業のキャッシュフローを安定させ、未回収金のリスクを最小限に抑えるために重要です。売掛金の管理のポイントとなる以下の2点について、解説します。

- 効率性の確保

- 滞留防止

効率性の確保

顧客情報の一元管理

顧客情報を正確に記録し、取引履歴や支払い条件を一元管理します。顧客ごとに支払い条件や支払い期日を確認し、取引の効率性を確保します。

請求書の自動発行

商品やサービスの提供後、顧客に対して適切な請求書を自動発行します。請求書には支払い期日や詳細な取引内容を記載し、顧客との取引条件を明確にします。

滞留防止

未回収金の追跡と分析

定期的に未回収金のリストを確認し、滞留している売掛金を特定します。滞留の原因やパターンを分析し、顧客ごとの対策を検討します。

信用調査の実施

新規の顧客との取引に際しては、信用調査を行い、支払能力や信用状況を確認します。信頼性のある顧客との取引を重視し、未回収のリスクを減少させます。

売掛金と売上に関連するリスクと対策

売掛金と売上には様々なリスクが関連しており、これらのリスクに適切に対処することが重要です。以下に、売掛金と売上に関連するリスクと対策について解説します。

- リスクの種類

- リスクへの対策

- リスク管理の重要性

リスクの種類

収益認識リスク

売上の計上タイミングを誤り、収益認識基準に違反することで、財務報告の正確性が損なわれます。不適切な収益認識によって、収益が過大または過小に記載される可能性が生じます。

未回収リスク

顧客の支払い遅延や債務不履行によって、売掛金が未回収となるリスクが発生します。未回収となるとキャッシュフローが悪化し、資金繰りに影響を及ぼします。

リスクへの対策

収益認識基準の遵守

正確な収益認識を行うために、収益認識基準を遵守します。業界標準や会計基準に従い、売上の計上タイミングを確実に行うことが重要です。

適切な支払い条件の設定

支払い期日や取引条件を適切に設定することで、顧客に支払いを促すことができます。早期支払い割引の提供や適切な延滞金の設定などが考えられます。

リスク管理の重要性

リスク管理の統合的アプローチ

売掛金と売上に関連するリスクは、企業の財務や運営に大きな影響を与えるため、統合的なアプローチでリスクを管理することが求められます。

売掛金管理や売上管理は独立して行うものではなく、組織全体でリスクを評価・管理します。

継続的なリスク評価

ビジネス環境や顧客の状況は常に変化します。そのため、リスク評価を定期的に行い、新たなリスクを特定し、既存の対策の効果を測定することが重要です。

ケーススタディ

ここからは、実際の事例を通じて売掛金と売上の関係や管理について、具体的なケーススタディを紹介し、その解決策を考えてみましょう。

ケーススタディの紹介と対策

ケーススタディ:A社の未回収リスク

| ・A社は製造業者であり、大口の顧客に対して商品を提供している ・最近、いくつかの顧客からの支払いが遅延し、売掛金の未回収額が増加している ・売上を計上するタイミングは、商品の出荷時に行っている ・一部の顧客が支払いを遅延させるため、キャッシュフローの改善が難しい状況である |

対策

信用評価の見直し

ABC社は顧客の信用評価を再評価し、支払能力の高い顧客との取引を重視します。信頼性の低い顧客については、支払い条件を厳格に設定するか、取引を見直すことを検討します。

支払い条件の見直し

ABC社は支払い条件を見直し、早期支払い割引や適切な延滞金を設定することで、顧客に支払いを促す仕組みを構築します。支払いを早めるインセンティブを提供することで、未回収リスクを軽減します。

キャッシュフロー予測の改善

ABC社は売掛金の回収スケジュールを正確に見積もり、キャッシュフロー予測を改善します。適切なタイミングで売上と売掛金の計上を行うことで、キャッシュフローの管理が容易になります。

ケーススタディから得られる教訓

このケーススタディから、売掛金と売上の管理において以下の教訓を得ることができます。

- 顧客の信用評価や支払能力の確認が重要である

- 支払い条件の見直しによって未回収リスクを軽減できる

- 売上と売掛金の計上タイミングを適切に調整することで、キャッシュフローの管理が効果的に行える

請求管理システムで売掛金と売上の適切な管理を

これからのビジネス環境では、デジタル変革がますます重要となるでしょう。売掛金と売上の管理においても、デジタルツールの活用が効果を発揮します。

請求管理システムを利用することによって、請求書の作成や入金の消込など、あらゆる業務を自動化することができます。

さらには、売掛金の回収プロセスを効率化し、データ分析の活用によって、未回収リスクの予測や売上の最適化が可能となります。

企業はこれらの技術を積極的に導入し、業務プロセスの効率化と収益の最大化を図ることが求められるでしょう。

まとめ

この記事では、売掛金と売上の関係性について詳しく解説しました。

これからの企業は、リスク管理やデジタル変革、持続可能な経営への取り組みなどが重要な課題となっています。

技術の進化により、売掛金と売上の管理はより効率的に行うことが可能です。

ぜひ、請求管理システムの導入を検討してみてはいかがでしょうか?