こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

経理の実務において、売上計上は企業の収益を確定する業務となり、一定のルールのもと正確に行わなければなりません。

特に、売上計上では、計上時期を認識しておくことが大切になります。また、売上計上に誤りは許されないため、正確な処理が求められます。

ここでは、売上計上の基礎的な知識にふれ、計上時期を認識する基準や、経理実務の気を付けるポイントなどを詳しく解説します。さらに、会計の基準や税法などの解説をするため、経理実務の参考にしてみてください。

売上計上とは

経理の実務において、最も大切な業務に売上計上があります。毎月の締日前後は売上計上に繁忙となることが多く、数字に間違いの無いよう慎重にかつスピーディーに売上計上しなければなりません。

ここでは、そもそも売上計上とはどのような意味合いがあるのか、また、売上計上で守るべきことは何かなど解説します。

そもそも売上計上とは

会社の利益の源泉である売上を正しく認識し、会計帳簿に数字を計上することを、売上計上といいます。売上計上を行うことで、財務諸表の1つである損益計算書の収益を確定し、その収益に必要な費用を計算します。

損益計算書では、一定期間の収益を正しく計上することで、会社の利害関係者の判断を誤らせないようにします。また、税金の計算の際にも、正しい収益を計上しないと、適切な納税を行えません。そのため、売上計上は、自社のみならず、対外的にも誤りのないことが必要です。

売上計上には一定のルールがある

売上計上をする際、企業では自由に計上できるかというと、そうではありません。各企業が独自の判断で売上計上すると、収益が正しい金額か疑わしくなる可能性があり、利害関係者の判断を誤らせることにつながります。

また、税金の計算の際も、納税額を少なくするため、売上の金額を調整することも考えられます。つまり、売上計上に一定のルールを設けないと、社会を混乱させる原因にもなりうるでしょう。そのため、売上計上には、一定のルールがあり、企業はそれを守り、正しく売上計上を行うことが大切です。

計上時期を認識する3つの会計基準

売上計上を正しく行うには、まず、売上の計上時期がいつなのか、その基準を理解する必要があります。経理実務では、計上時期を認識する基準を理解することが大切です。

計上時期を認識するには、原則として「実現主義」を適用し、例外として「発生主義」と「現金主義」の合計3つのルール(会計基準)があるので、ここで解説します。

実現主義

まず、売上計上を認識する基準について、原則として「実現主義」があります。「実現主義」とは、商品を販売した際やサービスを提供した時点で売上計上を行う考え方です。具体的には「販売基準」と「工事完成基準」の2つがあります。

「販売基準」とは、商品を販売した時点で収益を計上する基準で、商行為など通常の販売形態で売上計上する基準です。一方、「工事完成基準」とは、工事が完成し引き渡し完了した時点で売上計上する基準です。

ただし「工事完成基準」は2021年4月の会計基準の改正により、会社の規模や取引先の条件によっては適用できない可能性もあります。

発生主義

次に、売上計上を認識する例外の1つに「発生主義」があります。この基準は、売上計上を、発生の事実に基づき認識する考え方です。「発生主義」には、「工事進行基準」「生産基準」「収穫基準」、さらに「時間基準」などがあります。

「工事進行基準」は工事の進捗に応じて、工事収益を計上する基準です。ただし、この基準は大企業では2021年4月の会計基準の改正により廃止されており、適用に際しては注意が必要です。

また、「生産基準」は鉱物の採掘など、生産の完了時点で売上計上する考え方です。「収穫基準」も同様に、農作物を収穫する場合など、生産の完了時点で売上計上します。同様の考え方の「時間基準」は、受取利息や受取家賃などの受取収益を、役務の提供中に計上する基準です。

現金主義

売上計上の認識基準の例外の2つ目に「現金主義」があります。この基準では、売上金が現金で入金された際、その時点で売上計上するのが特徴です。「現金主義」では、掛売で商取引している企業では、入金がなされるまで売上計上しません。

そのため、売掛金が大きくなる規模の企業では、この基準は採用されておらず、個人事業主などの小規模事業者にのみ採用できます。小規模事業者でも、採用できる基準が税法に定めがあるため、税理士や税務署に確認をとることが必要です。

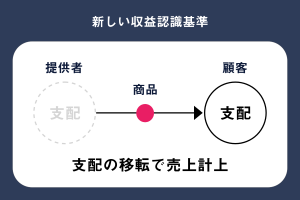

2021年4月より開始した新収益認識基準とは

「新収益認識基準」とは、大企業において売上の計上時期の規制を定めたもので、2021年の4月より適用が開始されています。ここでは、新収益認識基準について解説します。

大企業に強制適用される新収益認識基準

売上計上の基準については、原則として「実現主義」を採用することを先に解説しました。しかし、企業によっては、商品を出荷したときを計上時期としたり、商品を相手が受け取ったときを計上時期としたり、などで売上の計上時期が異なってしまいます。

この計上時期のズレにより、企業の利害関係者の判断を誤らせる可能性があるため、明確な基準を設定する必要がありました。そこで、日本政府は2021年4月より「新収益認識基準」を、大企業に強制適用しました。

「新収益認識基準」は、IFRS(国際会計基準)を元に作成してあり、取引先との契約に基づく商品の提供などの履行義務が充足されたときを計上時期とし、売上計上します。

中小企業は原則として適用外

「新収益認識基準」は、中小企業を強制適用としていませんが、大企業と取引のある中小企業では、この基準の適用を取引先より求められる可能性もあります。

そのため、この基準の知識は中小企業においても持っておくことをおすすめします。

売上計上基準と税法の関係

経理実務では、売上計上基準などについて、税法との関係の知識が必要になります。その詳細な知識を経理担当者が持ち合わせることはあまりなく、税理士や税務署に確認を得た上で売上計上します。ここでは、売上計上基準と税法について、大まかな視点で解説します。

法人税法の定めとは?

売上計上基準は、法人税法第22条4項に定めがあり、「一般に公正妥当と認められる会計処理の基準」に基づき計算されます。この会計処理の基準は、「企業会計原則」に準じて設定されています。

参照:国税庁「法人税法第22条4項」

企業会計原則とは?

「企業会計原則」は、昭和24年に経済安定本部企業会計制度対策調査会により、その原型が公表されました。この原則は、一般原則、損益計算書原則、貸借対照表原則などの3つの原則に注解を加えたものとなっています。

損益計算書原則は、「計算原則」および「表示原則または報告原則」などの2つから構成され、「計算原則」に売上計上の考え方である、「発生主義の原則」、「実現主義の原則」、「費用収益対応の原則」などの3つの原則が規定されています。

なお、税法や会計基準は、毎年変更されるため、経理担当者は常に新しい知識を身につけておく必要があります。

経理実務の売上計上において気を付けるポイント

売上計上には基準があることを先にお伝えしました。それらの基準を踏まえた上で、経理実務に取り組む必要があります。ここでは、経理実務の売上計上において注意すべき点を解説します。

「売買基本契約書」の内容を確認

売上計上において、大切になるのは取引先との約束事を記載した「売買基本契約書」の内容を確認することです。販売した商品が、この契約書の規定どおり売上計上されているか、営業担当もしくは経理担当により確認をします。

この契約書の規定どおりに売上計上されていない場合、原因が会社にあるのか取引先にあるのかを確認し、契約書どおりとなるよう修正をします。会社に誤りがある場合は自社で修正しますが、取引先に誤りがある場合は、取引先に連絡を取り修正を依頼します。取引先に修正を依頼する場合、お金の動きに関するデリケートな部分であるため、その対応は慎重に行いましょう。

「重複計上」に注意

売上計上では、同じ売上を重複して計上してしまうことが起きがちです。例えば、商品の出荷データをそのまま売上のデータとして利用する場合、出荷データを2重に計上してしまうケースがあります。

このケースでは、現場の営業担当は誤りに気づく可能性がありますが、経理担当は誤りに気づかない可能性が高くなります。この重複計上を行うと、売上が過大となり、決算期をまたぐと税金の計算にも影響を与えるため注意が必要です。

「計上漏れ」に注意

重複計上とは逆に「計上漏れ」も経理実務では起きがちです。例えば、営業担当が売上の納品書を経理担当に渡さなかった場合、「計上漏れ」が発生します。

このケースでは商品の売上が少なく請求されるため、会社が本来得るべきであった収益を得ることができなくなる可能性があります。

取引先によっては、「計上漏れ」について連絡があり、正しい金額で入金することもありますが、請求書どおりにしか入金しない取引先もあります。もし、計上漏れ分の入金がなされなければ、会社の資金繰りにも影響を及ぼすため注意が必要です。

「計上時期のズレ」に注意

月末前後の売上計上においては、取引先との認識違いにより計上時期がズレることがあります。例えば、会社では商品発送時に売上を計上するとしていても、交通事情や天災などにより月末の締日を商品着がまたぐことがあります。

取引先は商品の納品をもって売上計上するとした場合、予定の商品到着が数日ズレるだけで、会社と取引先において売上計上の月が異なることもあります。この場合、売買基本契約書の取り決めを確認し、売上計上を行いますが、取引先との十分な協議が経理実務では必要です。

売上計上にミスがあると修正申告が必要

売上計上の注意点として、「重複計上」「計上漏れ」「計上時期のズレ」などを解説しました。売上計上にミスがあると、税法上の収益に相違が発生するため注意が必要です。

収益に相違があれば、税務申告において修正申告をしなければなりません。特に、税金を少なく計上した場合は、不足している金額を支払うよう申告書を修正する必要があり、修正せずにそのまま申告すると、のちのち重加算税などの罰則金を課せられる可能性があります。

売上計上のミスは取引先の信用失墜につながる

売上計上のミスは許されませんが、どうしても起きてしまうことがあります。取引先によっては、信頼関係によりミスを許容することもあるでしょう。しかし、度重なるミスが生じると、取引先の経理を混乱させ資金繰りにも影響を及ぼします。

この場合、取引先からの信用を失墜してしまい、最悪の場合、取引自体が消失する可能性があります。商品の販売には問題がないものの、取引における金銭関係で信用をなくすと、業界の中でも信用を失い、営業活動すらできなくなることに注意が必要です。

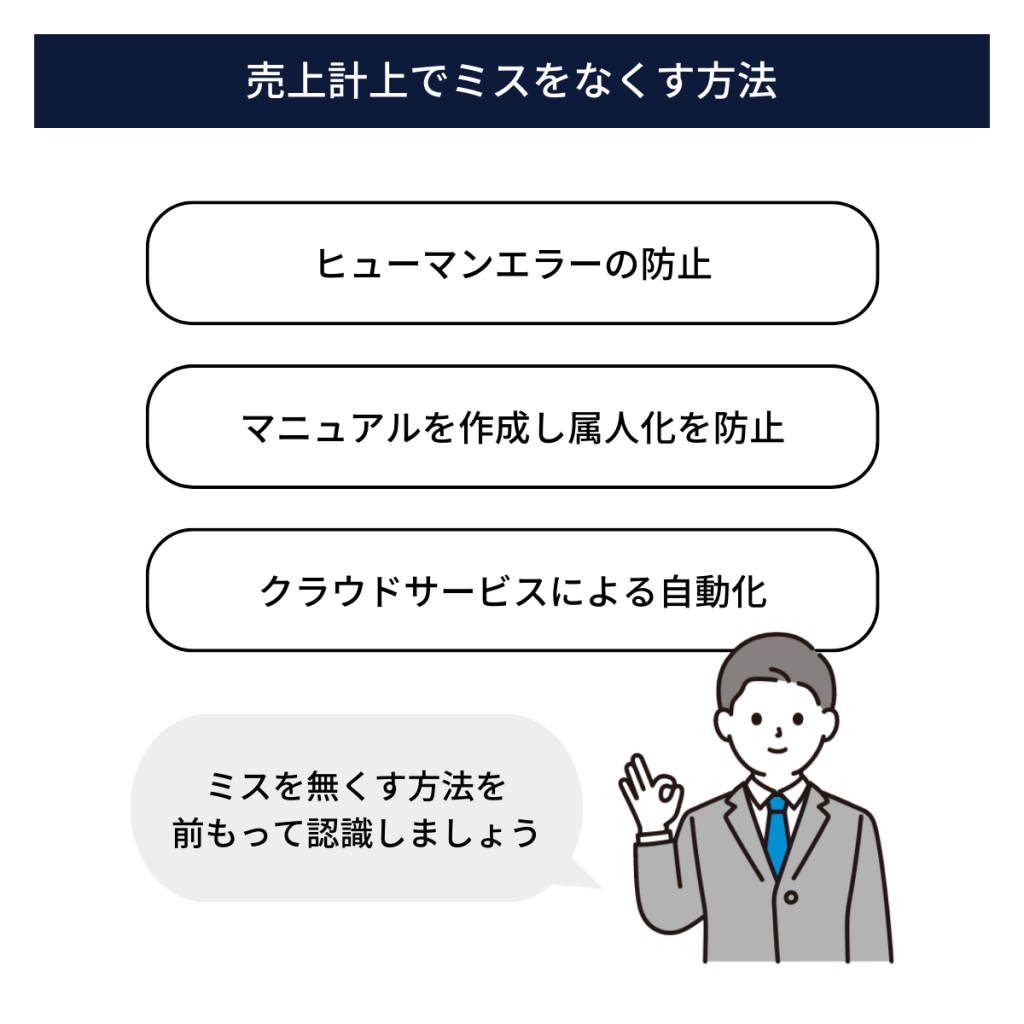

売上計上でミスをなくす方法

売上計上にミスには注意が必要なことを先にお伝えしました。そのミスにより、会社の事業にも影響を与えるため、前もってミスを回避し、なくす方法を認識することが大切です。ここでは、売上計上でミスをなくす方法をお伝えします。

ヒューマンエラーの防止

経理実務は人手を介し実施することが多いのですが、人手によるとヒューマンエラーによるミスの起きる可能性が高くなります。そのため、ヒューマンエラーにより予測されるミスの対策は、あらかじめ講じておくことをおすすめします。

経理業務のヒューマンエラー防止策としては、過去の誤りをリスト化し分析しておくことが大切です。経理業務は、会社により独自のノウハウの積み重ねとしている会社も多く、実務担当者による原因分析と対策ができているかの確認をおすすめします。

マニュアルを作成し属人化を防止

売上計上の実務は、経理担当者のスキルにより正確性が左右されることも多く、属人化しやすいことが特徴です。もし、経理担当者が異動や退職した場合、後任者が同じレベルで業務を全うすることは難しい可能性もあります。

このような経理業務の属人化を防ぐため、経理業務に不慣れな社員でも売上計上できるよう、マニュアルを作成することが大切です。そのマニュアルは、誰が見てもすぐわかるように整備されている必要があり、一度作成しても必要があれば修正を重ね、会社のノウハウとして残していくことをおすすめします。

クラウドサービスによる自動化

売上計上のミスをなくすには、クラウドサービスの利用により、処理自体を自動化する方法があります。この方法では、人手を介さず経理業務を進めることが可能なため、ヒューマンエラーの防止策にもつながります。

クラウドサービスを利用する際は、会社の規模により利用料金が変動するものの、自社で売上計上のソフトウェア開発をするより低額で売上計上をすることが可能です。クラウドサービスには、さまざまな種類があるため、自社の予算や事業規模に合ったサービスを選定することをおすすめします。

まとめ

ここでは、売上計上に関する基礎知識や、計上時期、そして経理実務において気を付けるポイントなどを詳しく解説しました。売上計上は、企業の収益を認識する、経理業務のなかで最も大切な業務です。

そのため、売上計上のミスは許されず、ミスを予防するためのマニュアルなどを完備することが大切です。売上計上のミスを予防するには、クラウドサービスの利用も検討してみてはいかがでしょうか。