こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

経理担当者にとって大切な仕事、それは正しい数字を適正に計上し、適正な試算表を作成することではないでしょうか。試算表は金融機関に提出するためや、決算申告のために作成するのが1番の目的ではありません。

大切なのは、試算表から自社がどのような動きをしてどのような結果が出たのかを正しく知ることにあるのです。正しい数字を知らしめることは、経営陣が適正かつ迅速に経営判断をすることに大きく役立つでしょう。

そのためには、適正な期間損益計算をすることが非常に重要です。売上や経費を正しく期間按分をして計上することで、営業活動とは関係性のない波を取り除くことができるからです。

この大切な期間按分の計算をエクセルで管理している方も多いことでしょう。

この記事では、期間按分を理解する上で重要な、実現主義・発生主義・現金主義の違いを詳しく解説します。

その上で、期間按分の計算を管理するツールとしてのエクセル管理・システム管理のメリット・デメリットをみていきましょう。

そもそもなぜ期間按分が必要なのか?

そもそも、期間按分はなぜそこまで重要なのでしょうか。次の例を具体的にイメージして考えてみましょう。

例)衣料品メーカーであるA社の今月の売上入金は1億円であった。仕入や一般管理費及び販管費には1.5億円の支払いをした。

このA社、今月は黒字だったのでしょうか。赤字だったのでしょうか。

「5千万の赤字」と答えた方、不正解です。

この例からは、赤字だったのか黒字だったのか全く判断がつきません。「これだけではわからない」が正解です。

この例からは「1億円の入金があり、1.5億円の支払いがあった」、つまり5千万円のキャッシュアウトがあったことだけがわかります。

それでは、この例にさらにいくつかの説明を付け加えて、もう一度考えてみましょう。

- 得意先のB社から今月の売上の入金について2ヶ月に等分割して支払いをしたい旨の申し入れがあり、了承した。当月の入金にはそのうち3千万円を含む。

- C社への手数料300万円/月額を当月分も含む1年間分をまとめて支払っている。

- その他の入金及び支払いは全て当月に計上するべき損益である。

これらの条件をもとにA社の数字を修正すると、以下のようになります。

- 今月の売上:1億円+3,000万=1.3億円

- 今月の経費:1.5億円-(300万×11カ月)=1.15億円

- 今月の損益:1.3億円-1.15億円=1,500万円

単純に、「1億円入金され、1.5億円出金した」というだけでは、自社の営業活動がどのような損益の結果をもたらしたのかはわかりません。

A社の例では、売上や経費を正しく按分して計上することで、今月は1,500万円の黒字であったことがわかりました。

正しく計上されていないと、実際には赤字なのに黒字の試算表になってしまったり、その逆のパターンになってしまったりします。

実際には黒字なのにそれがわからずに事業転換をしてしまったり、その逆に赤字の事業をストップする経営判断を遅らせてしまったりする要因にもなるのです。

売上、経費ともにその内容や特性を捉え、正しく期間按分して計上することが大切なのです。そのことにより、適正な期間損益の計算に繋がるでしょう。

期間按分に重要な売上計上基準とは?

売上、経費ともに重要な期間按分ですが、その計上基準にはいくつか種類があります。

日本税理士会連合会、日本公認会計士協会などの団体が、法務省や金融庁の協力のもと作成している「中小企業の会計に関する指針」には、以下のようにその計上基準についての記載があります。

73.収益及び費用の計上に関する一般原則

企業の経営成績を明らかにするため、損益計算書において一会計期間に属するすべての収益とこれに対応するすべての費用を計上する(費用収益の対応原則)。原則として、収益については実現主義により認識し、費用については発生主義により認識する。収益及び費用の計上について複数の会計処理の適用が考えられる場合、取引の実態を最も適切に表す方法を選択する。選択した方法は、毎期、継続して適用し、正当な理由がない限り、変更してはならない。

「中小企業の会計に関する指針」収益・費用の計上より引用

売上計上基準は原則として、「実現主義」とされ、費用については「発生主義」とすると明記されています。

ここでは、この売上計上基準の原則である実現主義に加え、費用の計上基準である「発生主義」、そして混同しやすい「現金主義」について解説していきます。

実現主義:売上計上基準の原則

企業の損益計算をする上で、とても重要な勘定科目であるのが「売上高」です。この大切な売上をどのタイミングで計上するべきか、この原則となる基準が「実現主義」という考え方です。

「実現主義」とは大枠の総称であり、この考え方に則っていくつかの売上計上基準が設定されています。

| 売上計上のタイミング | 備考 | |

| ①発送基準 | 製品、商品等を出荷した時点 | 自社からの出荷日で売上計上 |

| ②引渡基準 | 商品等を得意先に引き渡した時点 | 納品書控や受領書などの日付から売上計上 |

| ③検収基準 | 得意先が製品等の検収をした時点 | 検収書などの日付から売上計上 |

| ④船積基準 | 船や飛行機に積まれた時点 | 船荷証券等の書類作成の日付から売上計上 |

| ⑤通関基準 | 通関を通過した時点 | 輸出許可通知書の許可年月日から売上計上 |

| ⑥工事完成基準 | 工事が完成した時点 | |

| ⑦工事進行基準 | 工事の進捗に応じて |

上記の表のうち①~③は一般的な販売契約における基準、③④は輸出を伴う場合、⑥⑦は受注制作のソフトウェアを含む工事契約の場合の基準です。

また、企業会計原則には「継続性の原則」という重要な基本原則があります。一度決めた基準を合理的な理由なく変更することはできませんので注意しましょう。

2021年4月からは、新収益認識基準が新設されています。

適用されるのは一部の企業のみであるため、ここでは解説をしませんが、この新基準はIFRS(国際会計基準)の考えが取り入れられたものです。今後主流になっていくことが予想されますので、摘要対象外の企業様でもできる範囲で対応を検討してみるといいでしょう。

発生主義:費用に対して使う原則

発生主義とは、費用に対して使う原則です。

先ほどのA社の例で考えてみましょう。A社は当月分を含む1年分の手数料3,600万円を支払いました。

これを全て当月の経費にしてしまうと、適正な当月の期間損益がわからなくなってしまいます。

そのため、この支払時には発生主義に基づいて以下のような仕訳を作成します。

| 借方 | 貸方 | 摘要 |

| 支払手数料:3,000,000 前払費用:33,000,000 | 普通預金:36,000,000 | C社:当月~1年分支払手数料として |

1年間分を前払いしてあるため、翌月のC社への支払いはありません。

現金の動きはありませんが、1日もしくは末日付で以下のような仕訳を作成しその月の経費に充当します。

| 借方 | 貸方 | 摘要 |

| 支払手数料:3,000,000 | 前払費用:3,000,000 | C社:支払手数料、当月分充当 |

このように、実際に金銭のやり取りがなくても、資産科目などを使って取引に対応する期間に費用を計上するのが発生主義の考え方です。

現金主義:わかりやすく言うとお小遣い帳

現金主義とは、その名の通り「現金の動きに基づいて損益を計上する」考え方です。

どの期間に対応する売上の入金なのか、どの期間に対応する経費への支払いなのか、この点は一切無視して、「いつ入金されたのか、出金したのか」に基づいて損益計上していく方法です。

しかし、この方法では正しい期間損益を計算することができないのはA社の例で説明した通りです。

現金が動いた時に単純に損益計上することで、経理処理は簡潔ですが、その反面、実際の企業活動の結果が見えにくくなってしまうのです。

そのため、基本的な考え方として現金主義は認められていません。

しかし実務では、毎月あまり変動のない水道光熱費などを期中は現金主義(口座から引き落とされた日など)で費用計上し、決算時には洗い替えをして会計年度単位で発生主義に戻して計算することがほとんどです。

これには、「重要性の原則」という企業会計の基本的なルールにある考え方によります。このルールは重要性の乏しいものには、例外的な会計処理を認める規定です。実現主義、発生主義がそれぞれの原則ですが、あまりとらわれすぎて、全てを細かく正しく未収入金や未払金を計上することはありません。

自社内でルールを決めて、期間損益に影響の及ばないものは期中だけ現金主義で計上しているケースがほとんどでしょう。

さて、ここまで適正な期間損益を計算するための計上基準についてみてきました。期間損益を計算するためには、それぞれがどの期間に対応する売上や費用なのかを把握し、期間按分した正しい数字で計上することが大切でしたね。

正しく計上するための基準には、実現主義と発生主義の2つの原則がありました。

ここから先は、この2つの原則を使って期間按分する方法について考えていきましょう。

期間按分の管理課題とは?

期間按分が必要な科目は「資産」「負債」「資本」と幅広く、按分期間も「短期」から「長期」までさまざまです。これら全てに顧客や案件別、対応期間別での適正な管理が要求されますが、管理件数が多くなればなるほど複雑になってしまいます。

複雑になるほど作業工数が膨れ、ヒューマンエラーも起こりやすくなってしまうので注意が必要です。この複雑になりがちな処理を効率良く適正に行い、振替と残高管理を正確に行うのが最大の課題です。

「按分」とは、特定の基準の数を適正な割合で割り振ることであり、経理業務で按分計算は比較的多く発生する作業のひとつです。期間按分計算を必要とする科目は幅広く、管理科目が多くなればなるほど管理が大変です。

期間按分科目と聞いて真っ先に思い出すのが、「商品等の資産やサービスの支配が移動した時点」で振替をする「前受金」や「前払金」ではないでしょうか?

また「売掛金」の分割入金や「買掛金」の分割支払においても、「前受金」や「前払金」と同じような管理が必要です。さらに「敷金や保証金の償却」や「減価償却費」など、期間按分が必要な科目は多岐にわたります。

期間按分の管理方法は?

期間按分科目を管理するにはまず、期間按分金額の対象期間を正確に把握します。対象期間は、数ヶ月と短期なものから、数年と長期に渡るものもあるでしょう。この按分期間を誤ってしまうと計上金額に影響するため、請求書や契約書などで正しく把握することが大切です。

〇保守契約の期間按分計算のポイント

例えば2年の保守契約をした場合、1年目と2年目の経費を各年度で計上するために期間按分計算をします。つまり、保守を受ける側は経費をどの期間にどの科目でいくら計上するか、また、資産科目は各決算期末(月末)にどの科目にいくら残高があるのか管理が必要です。

一方、保守を実施する側では、売上や前受金などの負債科目の管理をすることになります。

〇製造業の保守契約の期間按分計算のポイント

製造業で保守を受ける側について見ていきます。製造業では製品を製造しているため、製造原価を計算します。そのため同じ「修繕費」という勘定科目でも、製造原価と販売費及び一般管理費に分ける必要があります。つまり、製造業はサービス業よりも保守契約の管理が複雑になる傾向があります。

実際に按分科目を管理する方法としては、「エクセル管理」や「システム管理」などが一般的です。どちらの方法にもメリットとデメリットが存在します。

エクセル管理のメリットとデメリット

まず、エクセル管理の主なメリット・デメリットを3つずつ挙げます。

ひとつひとつみていきましょう。

エクセル管理の3つのメリット

①使い慣れている

エクセルを使って経理業務を行っている方は多く、日常業務の延長線上で対応することができます。また、担当者間でエクセルファイルの共有や送受信をすることで情報共有することが容易です。

②費用をかけずにすぐ導入できる

エクセルを日常業務で使用している場合、新しくソフトを購入する必要はありません。そのため、初期費用やランニングコストをかけずに導入することができます。

③自社オリジナルの管理表を作成できる

管理表を作成していると追加したい項目が出てくることがあります。エクセル管理の場合、列・行を追加することで会社が好きなフォーマットで管理表を作成することができます。

メンテナンスもしやすいでしょう。

エクセル管理の3つのデメリット

①ヒューマンエラーの可能性が高い

エクセルは自動で計算できますが、計算式を間違えたり、コピー&ペーストでミスがあり計算を間違えたりすることがあります。そのため計算式までよくチェックする必要があり、チェックの時間を要します。

②管理表作成に時間がかかる

最初に管理表を作成する時間がかかります。一度、管理表を作成しても、より効率的に管理できるように作り直すこともあります。そのため、管理表作成やメンテナンスに時間がかかります。

③属人的になりやすい

管理表が複雑になればなるほど、作成者本人しか表の計算式などを理解できない場合があります。そのため、作成者が部署移動などでいなくなるとメンテナンスすることができず、再度管理表を作成するなど非効率になる場合があります。

システム管理のメリットとデメリット

「エクセル管理」のデメリットを補う方法として、ソフトウェアを使った「システム管理」がおすすめです。必要事項を登録すると自動計算をしてくれるので、誰が行っても同じ結果を得ることができ、ヒューマンエラーを最小限にできます。さらに、情報を共有することも可能なので、誤りが発生した場合に第三者視点で気付ける可能性があるのも大きなメリットでしょう。

システム管理では自動計算をして振替金額、残高まで管理してくれます。エクセル管理では複雑になるケースでも、作業工数が膨らむことなくスムーズに処理できます。

具体的にシステム管理のメリット・デメリットを見ていきましょう。

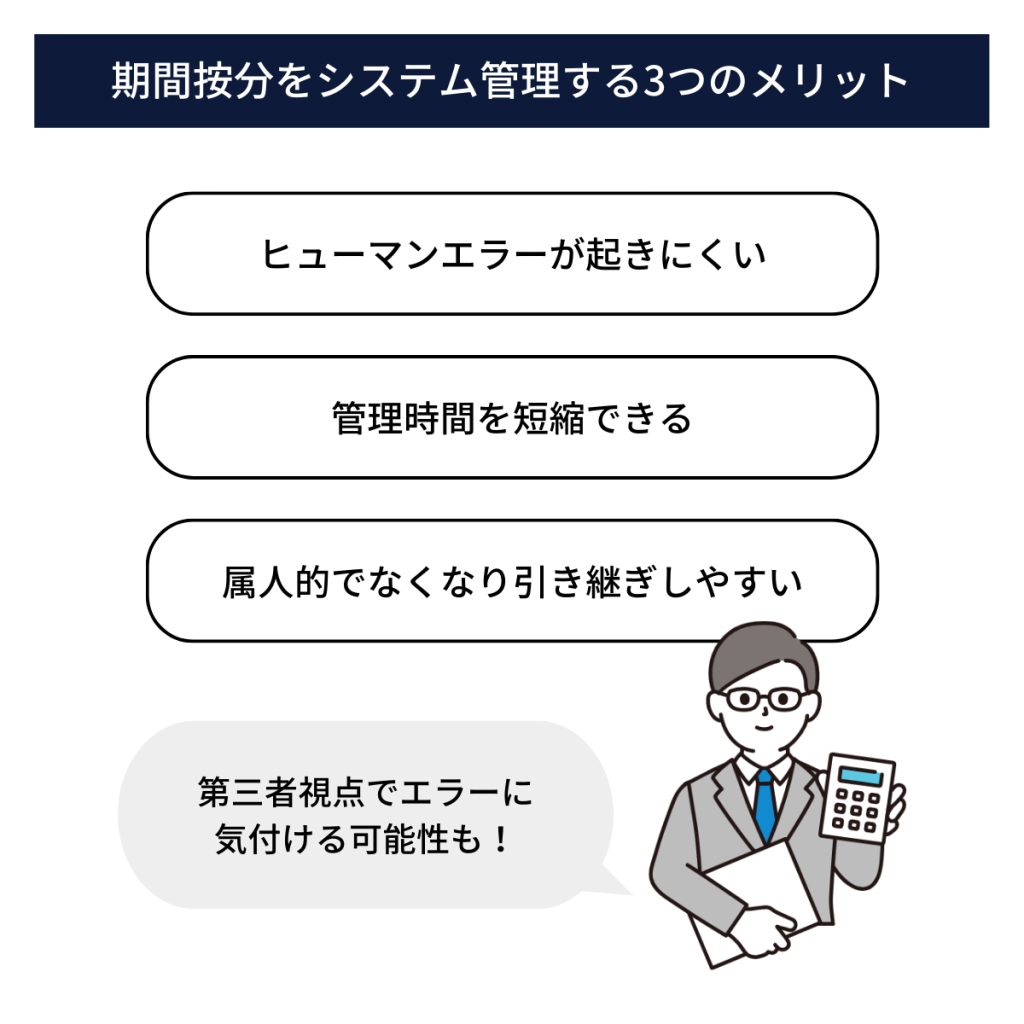

システム管理の3つのメリット

①ヒューマンエラーが起きにくい

システム管理の場合、情報登録時に入力を間違える可能性はありますが、一度登録すると計算式の入力が不要なのでヒューマンエラーのリスクを減らすことができます。

②管理時間を短縮できる

基本的に一度登録すれば管理表の行・列を追加するなどの作業が不要になるので、管理時間を短縮することができます。

③属人的でなくなり引き継ぎしやすい

システム管理の場合、担当者が異動してシステムの使い方がわからなくなったとしてもシステムの会社に問い合わせをすれば確認することができます。

システム管理の3つのデメリット

①追加費用がかかる

最初にシステムの導入費用がかかります。システムによっては毎年費用がかかってくるものもありますので、最初にどれくらいメリットがあるか検討しておく必要があります。

②使い慣れるまでに時間がかかる

新しくシステムを導入すると慣れるのに時間がかかります。登録方法など最初に手順を覚えることも必要になってきますし、今後の引き継ぎのことも考えてマニュアルの作成を検討する必要があるでしょう。

③自社で追加したい情報を追加できない場合がある

システムの場合、フォーマットが決まっているので情報を追加して管理したい場合は対応が難しい場合があります。システム会社に依頼できる場合もありますが、追加費用がかかる場合が多いでしょう。

まとめ

適正な期間損益を計算するために必要な期間按分、計上基準について詳しく解説してきました。

製造業の場合は、製造原価まで管理することが必要なため、管理する種類が増えて複雑になることがあります。

最初はエクセル管理からはじめ、管理する件数が増えたり、複雑になってきたりして時間がかかる場合はシステム管理への切り替えをする方法もあります。

「エクセル管理」と「システム管理」、それぞれメリット、デメリットがあるので環境に合った管理方法選択することが大切です。作業負担を減らし、余裕をもって業務に取り組めるように工夫していきましょう。