こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

「売上計上基準」とは何でしょうか?

企業活動において、お客様から受注を受け、財・サービスの譲渡を実施し、その代金を回収するまでが一連の営業行為になりますが、どの時点で売上が実現するのかを決定するのが「売上計上基準」です。

基本的には一度決めた「売上計上基準」は変更できないので、その採用については慎重に決定しましょう。併せて2021年より導入された「収益認識基準」における売上計上の考え方を考察しつつ、2023年10月から施行されるインボイス制度導入についても解説していきます。

目次

売上計上基準とは?

企業会計原則において売上を計上する基準を定めており、企業はその基準に従い会計処理を行うことが決められています。企業会計原則の損益計算書原則に、「売上高は、実現主義の原則に従い、商品等の販売又は役務の給付によって実現したものに限る。」とされていて、「実現主義」を前提としています。

では「実現主義」とは何でしょうか?

実現主義とは?

会計原則において会計処理は保守的な計上方法を採用しています。

「実現主義」とは、収益は、その発生した時点ではなく、その実現した時点をもって計上すべきとする原則です。従って会計期間に営業取引から生じた財・サービスの譲渡の実現をもって売上を計上します。

一方で、費用の計上は「発生主義」を採用しています。

「すべての費用及び収益は、その支出及び収入に基づいて計上し、その発生した期間に正しく割り当てられるように処理しなければならない。ただし未実現収益については原則として当期の損益計算に計上してはならない。」とあり、会計期間に発生した費用は、そのすべてを費用として、その会計期間に計上します。費用は実際に資金のやりとりしていなくても、将来に資金のやりとりをする可能性が高い場合には、その取引を「発生主義」で計上します。

売上は「実現主義」として発生の実現性が確実ものを計上し、費用は「発生主義」として、は発生する可能性のあるものはすべて計上するので、「保守的」という言葉はこれを意味しています。

なお、売上計上基準は原則として、一度決定した後で変更することとはできず、同じ会計処理のルールを継続的に採用しなければなりません。

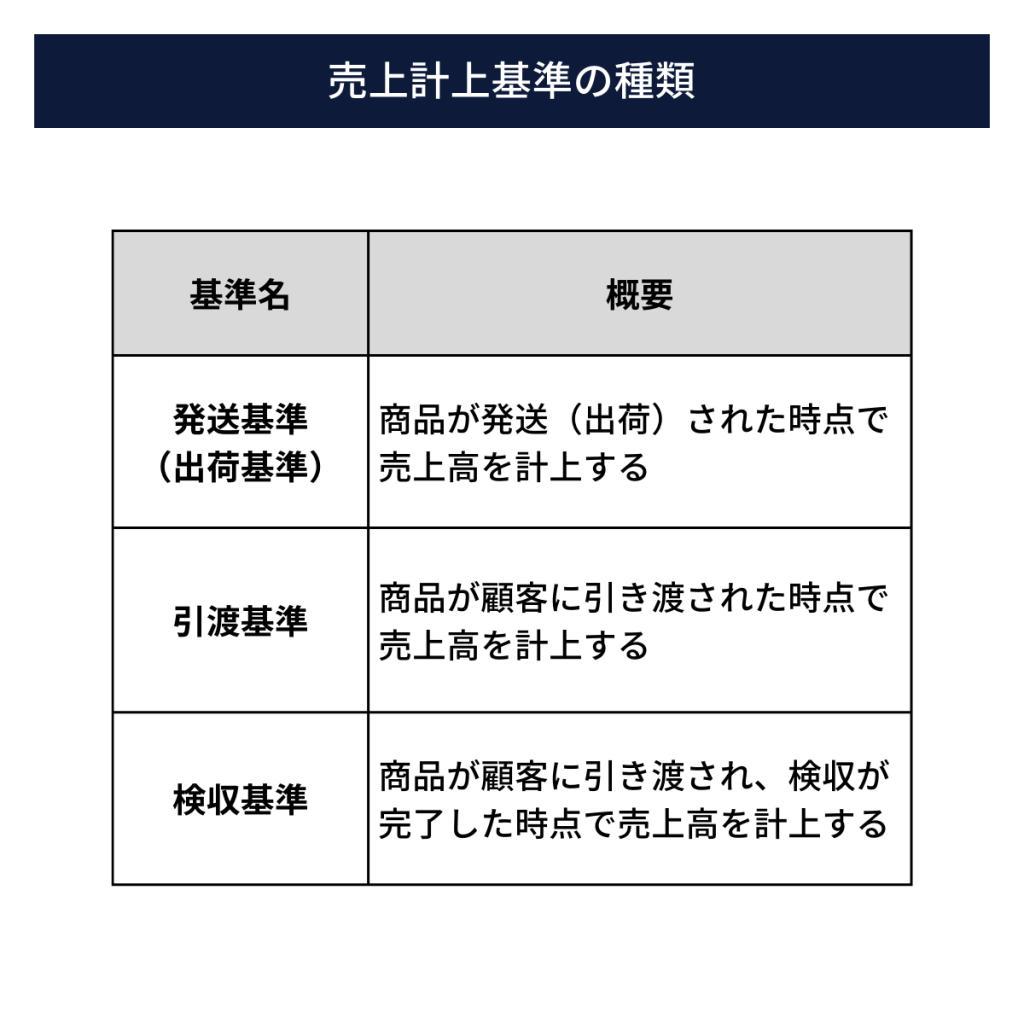

売上計上基準の種類について

売上計上基準は原則として、一度決定した後で変更することはでませんので、採用する計上基準の選択は重要です。

発送基準(出荷基準)

商品が発送(出荷)された時点で売上高を計上する基準です。これは、商品が発送(出荷)された時点で、企業は商品の所有権を顧客に移転し、収益を認識すると考えるためです。発送(出荷)基準は、商品を販売する企業で一般的に使用されています。

引渡基準

商品が顧客に引き渡された時点で売上高を計上する基準です。これは、商品が顧客に引き渡された時点で、企業は商品の所有権を顧客に移転し、収益を認識すると考えるためです。

引渡基準は出荷基準よりも収益を認識するタイミングが遅くなります。これは、商品が顧客に引き渡されるまで、商品が紛失または盗難されるリスクがあるためです。ただし、引渡基準は、出荷基準よりも収益を正確に認識できる利点があります。

検収基準

商品が顧客に引き渡され、検収が完了した時点で売上高を計上する基準です。検収とは、商品の数量、品質、状態を確認することです。検収基準は、出荷基準や引渡基準よりも収益を正確に認識できるという長所がありますが、検収作業に時間がかかるため、収益を計上するタイミングが遅れるという短所もあります。

新収益認識基準への移行(2021年以降)

従来の売上計上のタイミングは「実現主義」に基づくものでした。

この実現主義の定義は統一の取り扱いはなく、業界の慣習などにより企業や取引内容により「発送(出荷)基準」「検収基準」などの基準が各社の任意で設けられています。

ただし、同じ業種でも各社の売上計上基準が違っており、同業種を比較したときに財務諸表の正しい比較ができないなどの意見がありました。

そのため、国際会計基準となる国際財務報告基準(IFRS)に準拠した新しい日本基準が公表されたものが新収益認識基準です。新収益認識基準では「履行義務を充足した時に収益を認識する」とあり「履行義務」とは「商品やサービスを提供する義務」のことです。

「充足」とは、その義務が履行されることを指します。つまり「取引が成立しサービスを提供されたときに売上を計上する」ということが明確になりました。

導入対象会社は、有価証券報告書を作成している金融商品取引法の適用を受ける会社並びにその子会社及び関連会社、会計監査人を設置する会社及びその子会社となります。中小法人は現在は適用対象外ですが、海外との取引が増えると海外の取引先からIFFSに準拠した財務諸表の提出が必要となる可能性ありますので、導入の準備をしておくのも重要です。

事業別の売上計上基準の決め方

各事業で一般的な売上計上基準をみてみましょう。

ECサイト運営企業

ECサイトは、一般的に商品が企業からユーザーに渡ったときに売上高を計上します。計上の証跡としては配送業者からの配送報告となります(引渡基準)。

なお、出荷数量が多くユーザーに渡った時期を把握することが困難な場合は、発送業者へ出荷した時点で売上高を計上する「出荷基準」も採用可能です。但し、返品があった場合に、売上戻し処理等の処理が必要になり煩雑です。どちらが最適な基準か確認して採用しましょう。

広告運営企業

WEBメディアを運営している企業で、ユーザーが掲載広告をクリックした際に商取引が生じる形態において、広告主は広告掲載料の支払義務が発生し、WEBメディア運営企業はその分の収益が得られます。WEBメディア運営企業の売上計上基準は、ユーザーが掲載広告をクリックし、広告主がそれを確認した時点で売上になりますので「検収基準」となります。

また、WEBメディア内において、一定期間のバナー広告などを掲載し、広告主は配信期間に応じて広告掲載料が発生し、WEBメディア運営企業はその分の収益が得られる形態があります。その際のWEBメディア運営企業の売上計上基準は、配信期間の終了時となりますので配信完了基準(引渡基準)に該当します。

ゲーム運営企業

AppleやGoogleでゲームアプリを運営している企業では、ユーザーが課金してゲーム内で使えるポイントを提供することが多いです。

ユーザーが課金してポイントを取得した時点では、単にポイントの譲渡に過ぎず、ユーザーにとってはポイントを利用することによって、初めてサービスの提供を受けることになり、その時点で、ゲームアプリを運営している企業は売上計上が可能となりますので「検収基準」に該当します。

なお、ユーザーが課金してポイントを取得した時点では売上とならず「前受金」で処理します。ユーザーのポイント利用ではじめて「前受金」から「売上金」に振り替える処理を行います。

「前受金」から売上高等の本勘定に振り替える時期は、財・サービスの権利帰属が顧客に移転した時点で、企業側の負債返済義務がなくなりますので、「前受金」から振り替えることが可能となります。

月額サブスクリプションサービス提供による売上

ユーザーが課金してWEBやアプリのサービス内で使えるポイント購入と近いものとして、月額のサブスクリプションサービス利用の場合があります。これはユーザーが一定期間内でサービス利用できる権利を購入することによるもので、動画配信サービスもこれに該当します。

この場合の売上計上基準は、ユーザーがサービス利用の課金したときは「前受金」として処理し、サービス利用が終了した時点で売上金となります。売上計上基準は配信サービス期間の完了時となりますので「引渡基準」に該当します。

受注販売による売上

グッズやゲーム端末など、事前に予約販売を募集し、その後に製造、配送を行う形態もあります。運営企業においては過剰在庫生産などの製造のリスクはなくなります。

この場合、予約金を受け取った時点では売上にはならず「前受金」として処理しておき、予約したユーザーに配送した時点で売上として計上します。売上計上基準は「引渡基準」に該当します。

税務上の売上計上基準は?

税法でも、「内国法人の各事業年度の(省略)収益の額は、一般に公正妥当と認められる会計処理の基準に従って計算されるものとする。」(法人税法第22条第2項、第4項) とあり、会計で採用された基準に準拠します。

なお、新収益認識基準への税法対応は、こちらも会計で採用された基準に準拠します。

引用元:「収益認識に関する会計基準」への対応について~法人税関係~|国税庁

売上計上基準と請求書、インボイス制度について

売上計上基準が定まり、取引先に対して請求書を発行し、売掛債権を回収していくことが正常な事業循環であり企業が大きくなっていきます。

請求書については、新たに2023年10月よりインボイス制度が始まります。

インボイス制度とは、消費税の仕入税額控除の適用を受けるための新たな制度です。

消費税法では、税務書類を紙で保存することが原則とされていますが、「適格請求書等保存方式」を利用することで、紙の請求書や領収書を電子データとして保存することが可能になります。

事業者が負担する消費税は、生産する財、サービスに上乗され一般消費者が請求されます。最終の消費者はその財、サービスに上乗せされた消費税を負担する仕組みとなっています。

事業者が消費税の「仕入税額控除」の適用を受けるためにはインボイス(適格請求書)の保存が必要と改定されました。また、2023年10月以降は、適格請求書(インボイス)がないと仕入税額控除ができなくなります。適格請求書(インボイス)は「インボイス発行事業者(適格請求書発行事業者)」に登録している事業者のみが交付できる請求書のことです。

インボイス発行事業者の登録申請書の受付は2021年10月1日から始まっていますが、インボイス制度が始まる2023年10月1日から登録を受けるためには、2023年9月30日までに納税地を所轄する税務署長に登録申請書を提出する必要がありますので注意しましょう。

請求書と電子帳簿保存法について

2022年1月1日より改正電子帳簿保存法が施行され、国税関係(法人税法や所得税法、消費税法など)の帳簿や書類を電磁的記録(電子データ)で保存するルールが変わりました。改正電子帳簿保存法では請求書も対象となります。全ての事業者請求書などの書類を電子メールやクラウドサービスなどを利用してやりとりする電子取引で受領した請求書はデータのまま保存しなければなりません。

請求書を電子メールで発送する場合は、請求書をPDF形式に変換して、取引先に送信します。請求書発行システムを使用する場合は、請求書発行システムに取引先の情報を入力して、請求書を発行します。

まとめ

売上計上基準が企業会計原則の「実現主義」から収益認識基準の「履行義務を充足した時に収益を認識する」と考え方が明確になりました。

売上計上基準が明確となり、取引先に対して請求書を発行して売掛金を回収していきますが、請求書に関してはインボイス制度もすぐに導入されますので、その準備にも時間がありません。しっかり対応していきましょう。