こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

入金消込という作業を、経理担当者はもとより、営業担当者も耳にすることがあるでしょう。請求書を発行した後、取引先から入金が正しく行われているか確認し、帳簿の金額を常に正しい状態にしなければなりません。

しかし、実際には入金額と請求額に差額が生じ、一致しないこともあります。その場合は問題を特定し修正をしなければ、帳簿は正しい金額になりません。この記事では、入金消込の目的にふれ、差額が生じる理由や修正する方法などを詳しく解説します。

入金消込の目的と実務

経理の業務において、重要で煩雑な業務に入金消込があります。入金消込は請求書を発行した後、取引先から入金がなされた際に行います。そのため、会社の指定した入金日には、銀行口座に多くの取引先からの入金があり、その確認に大きな労力が必要です。

入金消込の目的

そもそも入金消込は、売上を計上した際の売掛金を取り消していく作業です。そのため、取引先単位の売掛金が正常に取り消されているか、元帳をベースに残高を確認しなければなりません。入金消込は、エクセルやクラウドサービスなどを利用し、請求書単位で金額を確認します。

入金消込が正しく行われないと、売掛金の債権が残ったままとなり、企業の資金繰りに影響をします。たとえば、売上は多い割に入金が少ない状況では、支払に必要な資金が不足し、最悪の場合、黒字倒産につながります。

入金差額が生じることがある

請求書を発行すると、受け取った取引先は、通常、請求額どおり支払処理をします。しかし、経理の実務では、請求額通りに入金がなされず、その場合、入金差額が生じることにより売掛金の取り消しができません。

売掛金の残高が取引先と一致していない状況で請求書を発行すると、取引先の経理担当に混乱を招くため、会社の信用を失います。なお、黒字倒産の懸念は先にお伝えした通りです。そのため、請求書を発行する際は、取引先と売掛金の金額が一致した状態になっているか確認しなければなりません。

入金差額は原因の特定が必要

入金差額が生じた場合は、なぜ差額が生じているか原因を特定する必要があります。入金消込は定期的に行う業務のため、入金差額が生じる原因はデータ化され、パターン化されているのが特徴です。

そのため、入金差額を特定するには、あらかじめ入金差額が生じるパターンを知識として持っておき、どのパターンにあてはまるかを、ひとつずつ検証すると効率良く経理の実務に対応できます。

入金差額は原則として修正が必要

入金差額が生じる理由はパターン化されており、どのパターンに当てはまるかを調べ、理由が特定できたら必ず修正をします。自社に原因がある場合は、修正が完了し、売掛金の残高が取引先の帳簿と一致している状態で、次回の請求書発行業務にとりかかることが大切です。

ただし、自社に入金差額がの原因がある際、その修正ができるものの、取引先に入金差額の原因がある場合は、自社で修正ができません。そのため、取引先とコミュニケーションが必要となり、会社の信用を失わないよう、慎重なやりとりを行います。

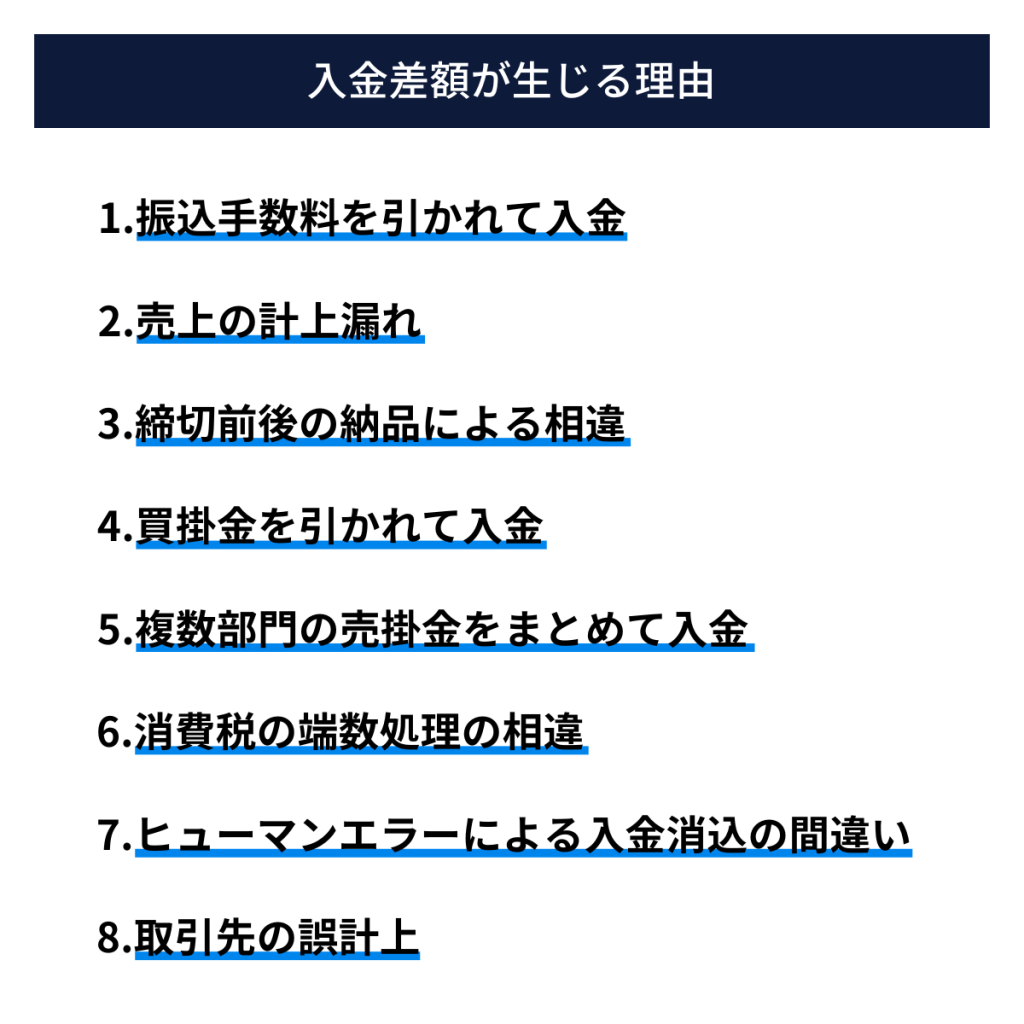

入金差額が生じる理由

入金差額が生じた場合、その理由はパターン化されているため、そのパターンをよく理解し覚えておくとよいでしょう。経理の実務では、入金差額は生じるものとの認識で、仮に差額が生じても短時間でその理由を特定することが大切です。

振込手数料を引かれて入金

入金差額で多いのが、金融機関の振込み手数料を引かれて入金されるケースです。金額の差額は、数百円程度で、キリのよい数字が特徴です。そもそも、請求書を見て振込みをする場合、金融機関において手数料を支払う必要があります。

振込手数料は、金融機関、入金額によって異なっているため、注意が必要です。もし、自社の指定口座と取引先の口座が同じであれば、振込手数料が無料となるケースもあり、この場合は入金差額が生じません。

売上の計上漏れ

売上が計上されていない場合、入金額が請求額より多くなり、入金差額が生じます。売上の計上漏れは、営業による売上の計上失念や、経理の売上計上ミスなどの理由があります。

ほかにも、請求書を作成する際のミスなどもあり、入金差額の原因はさまざまです。いずれにしても、請求書を作成する際にかかわる人たちの事務処理の確認不足が、その理由として考えられます。

締日前後の納品による相違

請求書の締日間近に商品を発送した際、取引先の受け取りの時間帯によって、入金差額が生じるケースがあります。例えば、締日以前に商品を発送していても、輸送中に何らかのトラブルがあり、取引先への到着が送れ、納品確認が締日を過ぎてしまうこともあるでしょう。

入金額が請求額より少ない場合、締日前後の商品発送や納品状況により、自社と取引先で売上計上が異なるケースも起きがちなため、締日前後の納品による相違には注意が必要です。

買掛金を引かれて入金

取引先に買掛金などの債務がある場合、その金額を請求額から相殺し入金することがあります。その場合は、入金額が請求額より少なくなり、売掛金とは関係のない金額となり、その原因の解明は煩雑になります。

取引先から送金明細や相殺する旨の連絡があれば、入金差額は明らかですが、売上と仕入を別々の担当で行っている際、各担当間のやりとりが十分にできていないケースも考えられます。

複数部門の売掛金をまとめて入金

同一の取引先に、自社の複数部門からの売上があり、それぞれが請求書を発行し自社の口座に入金がなされ、入金差額の生じるケースです。取引先は同じ会社の一つの口座に請求書単位で送金すると、振込手数料がかさみます。

そこで、振込手数料を少なくするため、複数部門の請求額をまとめて入金することが考えられます。このケースでも、送金通知やその旨の連絡があれば原因の特定は容易ですが、取引先がその対応をしないこともあります。

消費税の端数処理の相違

入金差額が数円、数百円の単位の場合、消費税の端数処理方法が原因のケースです。消費税の端数処理方法は、切り上げ、切り捨て、四捨五入などの方法があり、どの方法を選ぶかは会社に任せられています。

そのため、自社と取引先とで端数処理が異なる場合があり、取引先とは請求の都度、消費税の差額が生じることもあるでしょう。消費税の差額は、請求額にもよりますが、少額なケースが多いです。

ヒューマンエラーによる入金消込の間違い

入金消込を人の手作業により行う場合、ヒューマンエラーの入金消込の間違いも生じます。この場合、入金差額が売上、相殺、消費税の端数処理など、いずれにも該当しないため、原因の特定が難しくなるのが特徴です。

特に、経理業務に慣れていないとおきがちですが、そもそもヒューマンエラーを防ぐことは難しく、入金消込でダブルチェックなど行っているかを常に確認する必要があります。

取引先の誤計上

入金差額の原因に、自社に相違する原因が見つからない場合、取引先の誤計上があります。この原因は自社で防ぐことができないため、取引先の経理担当者と金額の確認を行います。

もし、どの売上が間違えているのか特定できない場合は、取引先から送金明細の内訳書を入手し、請求明細と一件ずつ突合しなければなりません。取引先の誤計上が続くのであれば、上長に相談し取引先に注意喚起を促す必要があります。

入金差額の特定方法

入金差額がある場合、その原因はパターン化されており、どのパターンに該当するか検討します。どのパターンに該当するかは、特定方法を知る必要があるため、その方法をここで詳しく解説します。

振込手数料のリストを作る

金融機関と振込額により振込手数料は異なります。そのため、振込手数料のリストを作成しておくと、入金差額の特定がしやすくなります。

なお、手数料の負担先は売買基本契約書に記載することが多いため、その文言も確認し、負担先が請求書に正しく記載されているかの確認も必要です。

売上の計上漏れがないか営業に確認

同じ商品を同じ数で繰り返し納品している場合、売上の計上漏れは特定しやすくなります。この場合は、営業担当にどの売上が計上していないか確認が必要です。

しかし、商品数が多いと経理により売上の計上漏れがないか、特定が難しくなります。請求書の内訳を確認する際、出荷日にイレギュラーな部分がないかは経理でおおむねチェックできますが、それでも難しい場合も営業担当に売上の計上漏れがないか確認を依頼します。

締日前後の売上を確認

請求書の締日前後の売上を確認すると、入金差額と一致するケースがあります。特に、納品してから締日まで一定の期間があれば、締日前後の売上ずれは生じにくいです。

しかし、締日前後に納品が集中すると入金に差額が生じやすい特徴があります。そのため、請求明細書において、締日前後の売上がないか経理で確認し、どの売上が該当するのか、目処を付けることが可能です。

買掛金の相殺差額は仕入の請求書を確認

債務の相殺による入金差額では、該当する取引先に仕入請求書があるか確認します。特に注意が必要なのは、売上と仕入などの請求書で締日のサイクルが異なる場合です。

締日のサイクルにより、一枚の請求書に対し、複数枚の買掛金分を相殺して入金がなされることもあります。この場合は、どの買掛金の組み合わせで相殺する額になるのか、確認が必要です。

消費税の端数処理は取引先に確認

入金差額の原因が消費税の端数処理と予想した場合、取引先の経理担当者に端数処理方法を問い合わせます。処理方法を確認した後、実際に取引先の端数処理方法で入金差額と一致するか、または近い金額になるか、実際に計算してみましよう。

取引先への確認は上長の判断によるケースもありますが、取引の金額が大きくなると、それより生ずる差額も大きくなります。その結果、消費税申告に影響を与えることも考えられるため、端数処理の方法は確認することをおすすめします。

ヒューマンエラーにより入金消込がないか確認

ヒューマンエラーによる入金消込の間違いに、入金額の桁を間違えるケースがあります。例えば、100円で入金があった場合、入金額を10円として処理することです。この場合、90円入金額が少なくなります。

この差額である90円を9で割ると10となり、9で割り切れます。このように、入金差額が9で割り切れるか試してみるとよいでしょう。また、通常あり得ない入金額で消し込んでいるなど、大まかな見当でも原因を特定できることがあります。

取引先に支払い間違いがないか確認

取引先に原因があり入金差額が生じていると考えられる場合、取引先に連絡を取りその旨を伝えます。この場合、取引先から請求明細を求められるケースと、自社で取引先から支払明細を取得するケースがあります。

自社か取引先か、もしくは両者により、売上と支払のデータ突合を行う必要があり、その特定には時間がかかり煩雑なケースになることもあります。また、取引先とお金の話をする場合、商取引ではデリケートな部分となるため、そのやり取りには十分な注意が必要です。

入金差額の修正方法

入金差額の原因を究明した際、その差額を正しい金額に修正しなければなりません。ただし、修正するのは自社に原因があるケースで、取引先に原因がある場合は、通常修正をしません。ここでは、入金差額の修正方法を解説します。

振込手数料の差額は仕訳で修正

振込手数料を引かれて入金があった場合、その差額は仕訳により処理をします。

次のように預金が少ない分を支払手数料で計上し、売掛金と一致させます。

預金 〇〇 / 売掛金 〇〇

支払手数料 〇〇

なお、支払手数料は損益計算書の、販売費及び一般管理費に計上されるため、損益計算書を作成した際、一定期間でどれ位の手数料を支払っているか確認できます。

売上の計上もれを計上し請求書を再発行

もし、その金額に該当する売上を見つけた場合は、必ず営業担当にその旨を伝え、確認してもらいます。請求書を再発行すると入金消込しやすいものの、取引先の支払処理に間に合わない場合などは、いったん売上を計上し、次回の請求書でその金額を請求します。

この場合、売掛金の残高が、売上の計上漏れ分だけ多くなるため、次回の入金時に売掛金が完全に取り消せているか、元帳による確認が必要です。

相殺がある場合は仕訳で修正

買掛金を相殺して入金がなされた場合、仕訳により処理をします。

買掛金 〇〇 / 売掛金 〇〇

預金 〇〇

なお、買掛金以外の債務として、未払金を相殺することもありますが、買掛金の相殺仕訳と同様に未払金を取り消す仕訳をします。

未払金 〇〇 / 売掛金 〇〇

預金 〇〇

まとめ

ここでは、入金消込について、実務を交えながら目的や差額の生じる理由、その修正方法などについて詳しく解説しました。入金処理は売掛金を取り消す業務となり、入金日には非常に繁忙な業務です。入金処理が正しく行われないと、会社の資金繰りにも影響を与えるため、間違いは許されません。

しかし、入金に差額を生じる原因はパターン化されており、その修正方法もパターン化されています。そのため、入金処理の担当となった場合は、あらかじめそれらのパターンを確認しておくことをおすすめします。実際に差額が生じた場合、どのパターンに該当しているのかを検証し処理を進めると効率がよいです。