こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

サブスクリプションビジネスでは、契約が続く限り継続的に売上が発生するものです。

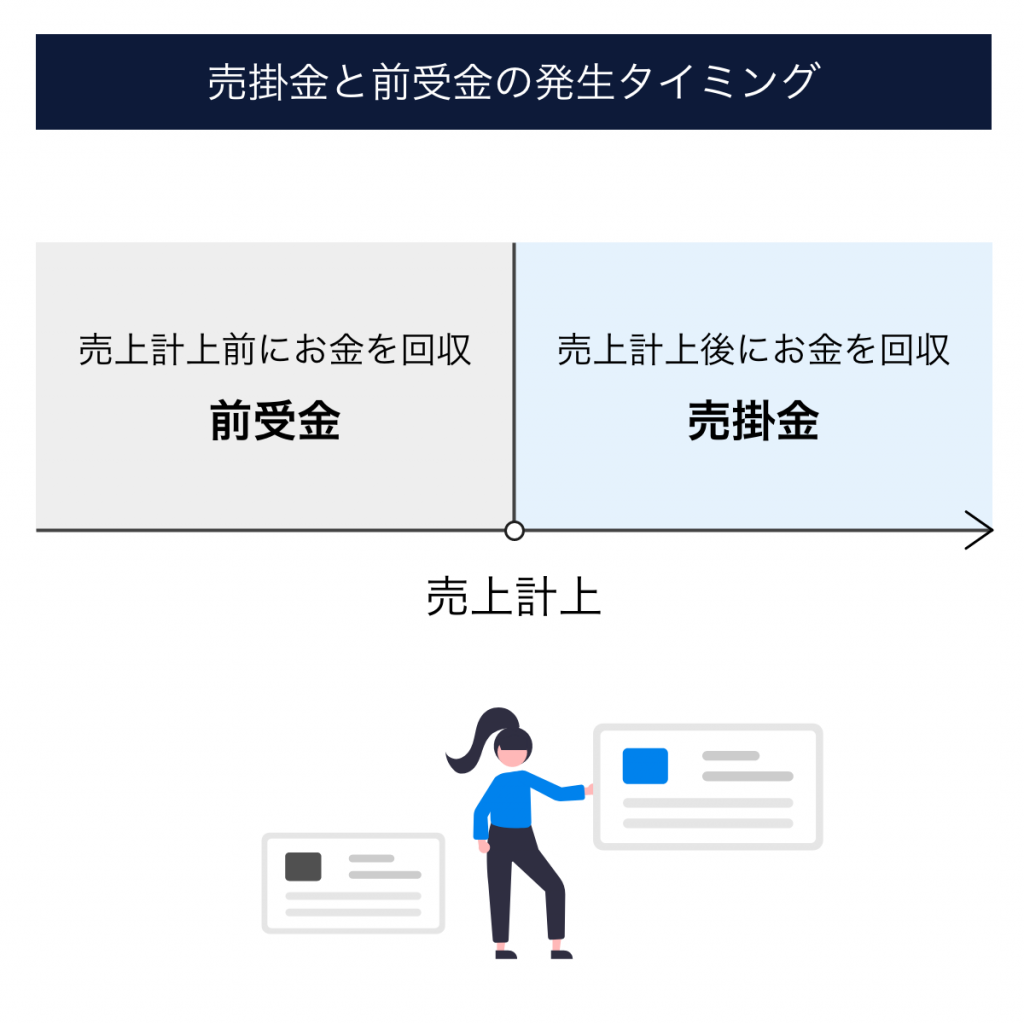

この時、売上計上のタイミングと回収のタイミングが異なることにより、一時的に「売掛金」や「前受金」等の勘定科目を使って処理をすることがあります。

本記事では、「売掛金」が登場するタイミングと、その残高確認の方法について解説します。

目次

売掛金計上のタイミング

まずは、「売掛金」の概念を理解していきましょう。

売掛金は、売上が発生するタイミングよりも後にお金を回収する場合に用います。反対に、売上が発生するタイミングよりも前にお金を回収する場合には、前受金を用います。

仕訳の流れ

売掛金を用いる仕訳の流れは、大きく2通りあります。

(1)売上計上時

まずは売上計上時です。サブスクリプションサービスにおいては、契約が成立し、顧客がサービスを使うことができるようになるタイミングを指す場合が多いです。

例えば、月額3,000円のサブスクリプションサービスの契約がされた場合の仕訳は、下記のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 売掛金 | 3,000 | 売上高 | 3,000 |

(2)代金回収時

(1)の仕訳を行った後、その代金を回収した時、既に計上している売掛金の金額を相殺することとなります。

ここでは、月額3,000円が銀行の普通預金に振り込まれた場合の仕訳例をご紹介します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 普通預金 | 3,000 | 売掛金 | 3,000 |

売掛金は資産科目

会計上、売掛金は資産科目に分類されます。これは、現金や普通預金と同じジャンルで、比較的概念が理解しやすい科目といえます。

未回収の売上が計上されれば売掛金残高は多くなりますし、代金が回収されれば少なくなります。

具体例で売掛金の残高確認方法を把握する

概念がわかったところで、実際に売掛金の残高を算定してみましょう。ここでは具体例をもとに、ある時点での売掛金残高を算定してみます。

あなたは月額1,000円のサブスクリプションビジネスを営んでいるとします。顧客は現在1,000名おり、月の売上は1,000,000円です。

売上計上のタイミングは月初です。

毎月10日に代金を回収する顧客が300名、20日に代金を回収する顧客が200名、月末に代金を回収する顧客が500名いるとします。

この場合、月初、10日、20日、月末それぞれの売掛金残高がいくらになるかを考えていきましょう。

(1)月初時点の売掛金残高

まずは、月初の売掛金残高を算定しましょう。

月初に行われる仕訳は、下記のとおりです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 売掛金 | 1,000,000 | 売上高 | 1,000,000 |

これにより、月初時点の売掛金残高は1,000,000円となります。

(2)10日時点の売掛金残高

次に、10日時点の売掛金残高を算定しましょう。10日時点では、1,000名の顧客のうち300名の代金が回収されます。この場合の仕訳は、下記のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 普通預金 | 300,000 | 売掛金 | 300,000 |

これにより、1,000,000円あった売掛金残高から300,000円が相殺され、残り700,000円が10日時点の売掛金残高となります。

(3)20日時点の売掛金残高

次に、20日時点の売掛金残高を算定しましょう。20日時点では、代金未回収の700名の顧客のうち、200名の代金が回収されます。

この場合の仕訳は、下記のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 普通預金 | 200,000 | 売掛金 | 200,000 |

これにより、700,000円あった売掛金残高から200,000円が相殺され、残り500,000円が20日時点の売掛金残高となります。

(4)月末時点の売掛金残高

最後に、月末時点の売掛金残高を算定しましょう。月末時点では、代金未回収の500名の顧客全員の代金が回収されます。

この場合の仕訳は、下記のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 普通預金 | 500,000 | 売掛金 | 500,000 |

これにより、500,000円あった売掛金残高の全額相殺され、売掛金残高は0円となります。

おわりに

今回は、サブスクリプションビジネスにおける売掛金の残高確認方法として非常にかんたんな例を用いてご説明しましたが、実務の世界では、カード利用による月跨ぎの代金回収や、契約による売上の部分計上など、より複雑な仕訳が必要になることもあるでしょう。

どれだけ難しい考え方をしなければならない時であっても、売掛金の残高確認の基本を抑えておくことによって、シンプルな思考で会計処理を行うことができる可能性が高まります。

ぜひ、今回の記事を参考にして、自社の売掛金残高を正確に算定してみてください。