こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

貸倒引当金とは、他社との取引で発生した金銭債権が、倒産や債務超過などを理由に回収できなくなってしまう貸し倒れに備えて事前に用意しておくお金のことです。この科目は決算で使われる勘定科目の一つで、債権の内容により計算方法が異なり、処理方法にも種類があるため、よく理解することが大切です。

この記事では、計算方法や処理方法の違い、具体例を交えた貸倒引当金の仕訳方法を解説します。

目次

貸倒引当金とは?

貸倒引当金とは、他社との取引で発生した金銭債権が、倒産や債務超過などを理由に回収できなくなってしまう貸し倒れに備えて、事前に用意しておくお金のことをいいます。

その事前に用意しておくお金のことを引当金といい、様々な種類があります。引当金は、発生の可能性が高い将来の特定の費用や損失を、定められた方法で発生金額を見積もり、繰り入れていくお金のことです。

例えば、取引先の倒産等を理由に代金を受け取れなくなると債権が回収できなくなり、損失が発生してしまいます。

その損失が出てしまう可能性を取引開始の時点から考慮しておき、資産と貸倒引当金を別にしておくのです。

また、貸倒引当金を計上することで、損金算入が可能になり節税効果があります。実際に支出が伴う費用ではないため、支払う税金を抑える手段となります。

ですが、節税効果が高いのは貸倒引当金を初めて計上した期に限ります。次の期以降は、残高を戻し入れるため、節税効果が少ない場合が多いです。

また、貸倒引当金を表示することで、投資家などに有用な情報を提供することができます。

貸倒引当金の計算方法

貸倒引当金の計算方法は2種類あり、債権の種類によってどの方法を使うのか決まっています。

この2種類の計算方法について説明します。

① 個別評価金銭債権の場合

個別評価金銭債権は、取引先が債務超過状態だったり、更生手続開始の申し立てがなされた場合などの、極めて回収が難しい不良債権のことをいいます。

この個別評価金銭債権は、債権それぞれの内容や状況によって計算し、貸倒引当金を計上しなければなりません。この個別評価金銭債権とは、以下の3つの債権のことをいいます。

- 長期棚上げ債権

- 実質基準による債権

- 形式基準による債権

上記に当てはまる個別評価金銭債権の場合、債権の種類ごとに繰入限度額が細かく分かれています。回収が難しい債権が発生した場合、国税庁のHP等で確認し、会計処理を行うようにしましょう。

②一括評価金銭債権の場合

一括評価金銭債権は、貸倒引当金を計上できる債権のうち、個別評価金銭債権以外の不良債権になっていないものをいいます。

一括評価による貸倒引当金の見積額は、一括評価金銭債権に貸倒実績率をかけた金額です。

貸倒実績率=過去3年間の平均貸倒損失/過去3年間の一括評価金銭債権の平均残高

※少数以下4点未満端数は切り上げ

なお、資本金額が1億円以下の中小法人は、特例により事業の種類ごとに定められた「法定繰入率」を使用して、計算することができます。

そのため、中小法人であれば「貸倒実績率」で算出した金額と「法定繰入率」で算出した金額を比較して、より高い金額となる方法を選択することができます。

一括評価金銭債権の対象となる債権とならない債権の違いは?

貸倒引当金の計算に必要な、一括評価金銭債権の対象となる債権は、国税庁により定められています。

一括評価金銭債権に該当する債権は、主に以下のものです。

- 売掛金・受取手形

- 貸付金

- 未収金(未収加工料や未収手数料、未収地代家賃や未収利子等)

対象となる債権は、本業の営業上で生じる金銭債権が対象となります。

また、対象となる債権は上記に挙げたもの以外にもありますので、詳しくは国税庁のHPをご確認ください。

上記とは逆に、貸倒引当金の対象とならない債権は主に以下のものです。

- 保証金、敷金、預け金

- 手付金、前渡金

- 前払給料、概算払旅費

対象とならない債権は、企業の営業活動に大きく影響しないものが多くなっています。

こちらも上記に挙げたもの以外にもありますので、詳しくは国税庁のHPをご確認ください。

貸倒損失との違い

貸倒引当金と同じく、貸し倒れに関連する勘定科目に「貸倒損失」があります。

貸倒損失とは、貸し倒れに備えて準備しておく貸倒引当金とは違い、貸し倒れが発生した時に使用する科目となります。

回収できなくなった債権を、損失として計上する際に使用する科目で、貸し倒れが発生した期に回収できなかった債権の全額を計上します。

ですが、貸倒引当金を計上していた場合、貸倒引当金を差し引いた残額を計上することになります。

例えば、貸倒引当金の残高がない状態で、1,000,000円の売掛金が取引先の倒産により貸し倒れとなった場合、下記の仕訳となります。

| 借方 | 貸方 | ||

| 科目 | 金額 | 科目 | 金額 |

| 貸倒損失 | 1,000,000 | 売掛金 | 1,000,000 |

上記の仕訳を計上することで、回収できなくなった売掛金が減少し、費用科目である貸倒損失が利益を減少させることになります。

貸倒損失は、貸し倒れとなった債権の消費税区分により、消費税控除の対象となるか判断されます。

貸倒引当金に関する勘定科目と処理方法

ここでは、貸倒引当金を計上する際に使用する勘定科目を説明します。

「貸倒引当金」とは?

貸倒引当金とは、これまで説明したとおり予期せぬ貸し倒れに備えて準備しておく引当金の事をいいます。

貸倒引当金は負債の勘定科目ですが、試算表や貸借対照表に記載されるのは資産の部の控除科目として、マイナス金額で記載します。

「貸倒引当金繰入」とは?

貸倒引当金繰入とは、貸倒引当金を繰り入れる際に使用する勘定科目です。

決算時に、前期の貸倒引当金が残っている時には、後ほど説明する洗替法か差額補充法のどちらかで、計上することになります。

今期の債権額から見積もった貸倒引当金の額が、前期から残っている貸倒引当金の金額よりも多い場合に、貸倒引当金繰入勘定を使用して、貸倒引当金を計上します。

貸倒引当繰入は不課税取引の為、消費税はかかりません。

また、貸倒引当金は売上債権とその他の金銭債権で、損益計算書のどこに記載するかが変わります。

売上債権による繰り入れは、損益計算書の販売費・一般管理費へ記載。その他の金銭債権による繰り入れは、営業外費用へ記載します。

もし、個別評価により繰り入れた際は、特別損失として記載してください。

「貸倒引当金戻入」とは?

貸倒引当金戻入とは、貸倒引当金繰入とは逆で、貸倒引当金を減少させる場合に使用する勘定科目です。

決算時に、前期の貸倒引当金が残っている時には、後ほど説明します洗替法か差額補充法のどちらかで、計上することになります。

今期の債権額から見積もった貸倒引当金の額が、前期から残っている貸倒引当金の金額よりも少ない場合に、貸倒引当金戻入を使用して、貸倒引当金を減少します。

貸倒引当戻入は不課税取引の為、消費税はかかりません。

また、貸倒引当金戻入は、損益計算書の営業費用・営業外費用としてマイナス金額で記載するか、営業外収益に記載します。

貸倒引当金の仕訳方法

ここでは、貸倒引当金を計上する仕訳方法について説明します。

貸倒引当金を計上する方法は下記の2種類あります。

- 洗替法

- 差額補充法

それぞれの詳細については、下記にて説明します。

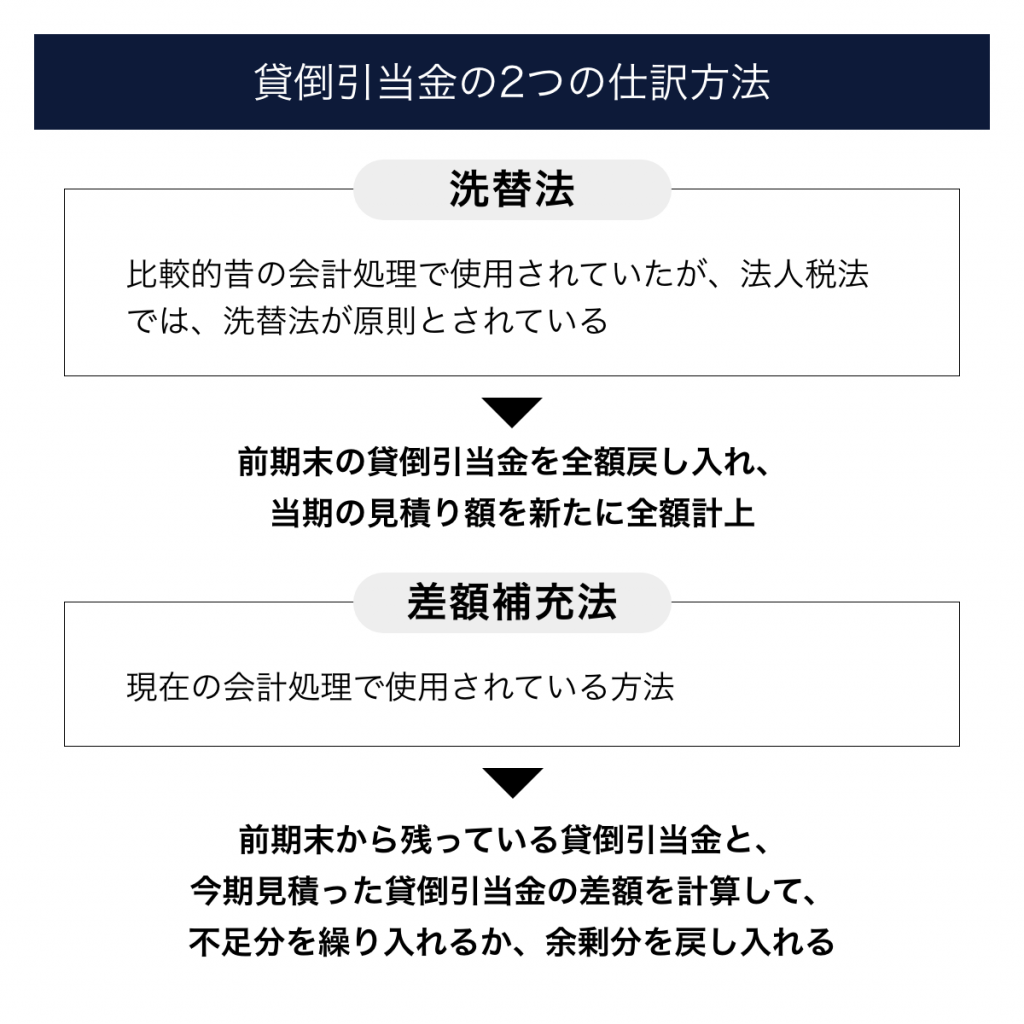

「洗替法」とは?

洗替法は、比較的昔の会計処理で使用されていましたが、法人税法では洗替法が原則とされています。

この方法では、前期末の貸倒引当金を全額戻し入れ、当期の見積り額を新たに全額計上します。

「差額補充法」とは?

差額補充法は、現在の会計処理で使用されている方法です。

前期末から残っている貸倒引当金と、今期見積った貸倒引当金の差額を計算して、不足分を繰り入れるか、余剰分を戻し入れます。

上記のそれぞれの計算方法ごとに仕訳が異なるだけで、計上される貸倒引当金の額に影響はでません。

貸倒引当金を計上する為の具体例

例1)今期の貸倒引当金見積額の方が、前期より増額した場合

- 前期末の貸倒引当金残高:1,000,000円

- 今期の貸倒引当金見積額:1,500,000円

- 今期に貸し倒れは発生していない

◆洗替法の場合

前期の残高を全額戻し入れ、今期の見積額を全額繰り入れます。

| 借方 | 貸方 | ||

| 科目 | 金額 | 科目 | 金額 |

| 貸倒引当金 | 1,000,000 | 貸倒引当金戻入 | 1,000,000 |

| 貸倒引当金繰入 | 1,500,000 | 貸倒引当金 | 1,500,000 |

◆差額補充法の場合

前期の残高から増額した分を繰り入れます。

| 借方 | 貸方 | ||

| 科目 | 金額 | 科目 | 金額 |

| 貸倒引当金繰入 | 500,000 | 貸倒引当金 | 500,000 |

例2)今期の貸倒引当金見積額の方が、前期より減額した場合

- 前期末の貸倒引当金残高:1,000,000円

- 今期の貸倒引当金見積額:500,000円

- 今期に貸し倒れは発生していない

◆洗替法の場合

前期の残高を全額戻し入れ、今期の見積額を全額繰り入れます。

| 借方 | 貸方 | ||

| 科目 | 金額 | 科目 | 金額 |

| 貸倒引当金 | 1,000,000 | 貸倒引当金戻入 | 1,000,000 |

| 貸倒引当金繰入 | 500,000 | 貸倒引当金 | 500,000 |

◆差額補充法の場合

前期の残高から減額した分を戻し入れます。

| 借方 | 貸方 | ||

| 科目 | 金額 | 科目 | 金額 |

| 貸倒引当金 | 500,000 | 貸倒引当金戻入 | 500,000 |

貸倒損失が発生した場合の仕訳はどうする?

先ほど説明した貸倒損失時の仕訳は、貸倒引当金を計上しておらず、全額を貸倒損失として計上した仕訳となります。

それでは、貸倒引当金の残高がある時に貸し倒れが発生した場合の仕訳を説明します。

例1)回収できなかった債権が貸倒引当金を超えなかった場合

- 今期の貸倒引当金見積額:1,500,000円

- 売掛金500,000円が回収できなくなった

回収できなかった売掛金を減少させ、貸倒引当金を減少させます。

| 借方 | 貸方 | ||

| 科目 | 金額 | 科目 | 金額 |

| 貸倒引当金 | 500,000 | 売掛金 | 500,000 |

例2)回収できなかった債権が貸倒引当金を超えた場合

- 今期の貸倒引当金見積額:500,000円

- 売掛金1,000,000円が回収できなくなった

貸倒引当金の残高を超えてしまった分を、貸倒損失として計上します。

| 借方 | 貸方 | ||

| 科目 | 金額 | 科目 | 金額 |

| 貸倒引当金 | 500,000 | 売掛金 | 1,000,000 |

| 貸倒損失 | 500,000 | ||

例3)前期以前に貸し倒れとして処理した債権を回収した場合

- 前期以前に貸し倒れとして処理した売掛金100,000円を現金で回収した

既に売掛金残高は減少している為、「償却債権取立益」(営業外収益)勘定を計上します。

| 借方 | 貸方 | ||

| 科目 | 金額 | 科目 | 金額 |

| 現金 | 100,000 | 償却債権取立益 | 100,000 |

もし、損失が発生した同じ年度に回収できた場合は、貸し倒れ処理を取り消すことになります。

まとめ

負債科目「貸倒引当金」の概要と処理方法、処理をする際に使用する「貸倒引当金繰入」や「貸倒引当金戻入」、関連科目の「貸倒損失」について解説しました。

金銭債権の内容や回収見込によって計算方法が異なり、計上する方法も複数あります。決算処理特有の勘定科目の為、簿記に馴染みのない方は理解に時間がかかるかもしれません。

どれも正しい経理処理のために必要な事なので、しっかりと理解しておきましょう。

なお、この記事で紹介した仕訳は、あくまで基本的な内容です。実務では、自社の経理規程や慣行に基づいて、正確に処理をしましょう。