こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

「未払金」は、貸借対照表上、「会社の支払義務」を表す負債の部に計上される勘定科目です。取引先からモノやサービスの提供は受けたものの、支払いが未完了の場合に計上されます。

同じく負債項目であり、性質が類似する勘定科目として「未払費用」や「買掛金」がありますが、実務上混同して使用されているケースが多くみられます。

本記事では、未払金の概要や、仕訳処理の方法、未払費用や買掛金との違いについて解説します。

目次

未払金とは?

未払金は、固定資産の購入や、経費の支払いなど、会社の主たる事業活動(売上・仕入取引など)に関する取引以外の取引から生じた債務を言います。未払金が発生する取引例としては、備品・土地の購入、事務用品の購入、出張旅費の支払いなどが該当します。

未払金は上述の通り、負債の部に分類される勘定科目のため、仕訳上、未払金が増加した際は貸方に記録し、減少した場合は借方に記録されます。

会計処理に関するルールが規定されている「企業会計基準」上、未払金は「1年基準(ワンイヤールール)」に従って、詳細な分類が行われます。

1年基準とは「貸借対照表上、決算日から起算して、1年以内に支払期限が到来する項目は『流動負債』とし、また1年を超過して支払期限が到来する項目は『固定負債』とする」旨を定めたルールです。

未払金については、決算日から支払期日までが1年以内のものは、流動負債の区分で「未払金」として計上し、また1年超のものは固定負債の区分で「長期未払金」として計上する必要があります。

長期未払金が発生する取引例としては、金額規模の大きい固定資産を購入した場合で、例えば支払いを5年間に渡り分割払いするケースなどが考えられます。

経理実務上、未払金については、上記の流動・固定分類を正確に行うようにしましょう。

未払金の仕訳処理

ここでは、未払金や長期未払金の発生時、及び支払時の仕訳処理ついて解説します。

<①未払金の発生時>

まず未払金の発生時においては、以下のような仕訳を計上します。

(例1)事務用品(文房具)を1,000円で購入し、代金は後日支払うこととした

| 借方 | 貸方 |

| 消耗品費:1,000 | 未払金:1,000 |

事務用品の購入により発生した「未払金」を貸方に、相手勘定の消耗品費は「費用」のため借方に記入します。

消耗品費は、少額の備品等を購入する際に使用する勘定科目です。一方、家具・什器などの金額の大きな備品を購入した場合は、通常「固定資産」に計上されます。本仕訳例のように、文房具のような少額の事務用品の場合は、通常「資産」ではなく「費用」処理されることとなるので、勘定科目は「費用」の1つである消耗品費として処理されます。

<②未払金の支払時>

(例2)例1の事務用品費について、普通預金から支払いを行った

| 借方 | 貸方 |

| 未払金:1,000 | 普通預金:1,000 |

未払金の支払いにより「普通預金」という資産が減少したため、貸方に記録します。同時に「未払金」という負債が減少するため、借方に記録します。

<③長期未払金の発生時>

続いて、長期未払金の発生時においては、以下のような仕訳を計上します。

(例3)機械装置3,000,000円を購入し、代金は5回に分割して支払う(※支払条件は年1回とする)

| 借方 | 貸方 |

| 機械装置:3,000,000 | 長期未払金:3,000,000 |

機械装置の購入代金を5回に分けて支払うこととなり、支払いは年1回で、完済までに5年間(1年超)要することから、「長期未払金」として貸方に記録します。また、相手勘定の機械装置は「資産」の増加のため、借方に記入します。

<④長期未払金の支払時>

機械装置の購入代金の支払いにより、長期未払金の一部を取り崩す場合は、以下の仕訳をします。

(例4)例3の購入代金について、1回目の支払日が到来したため、普通預金から支払った

| 借方 | 貸方 |

| 長期未払金:600,000※ | 普通預金:600,000 |

なお、上記の仕訳では省略していますが、期末決算時に作成する貸借対照表上は、上述のワンイヤールールに基づき、1年以内に支払日が到来する未払金部分については、長期未払金から未払金に振り替える必要があります。

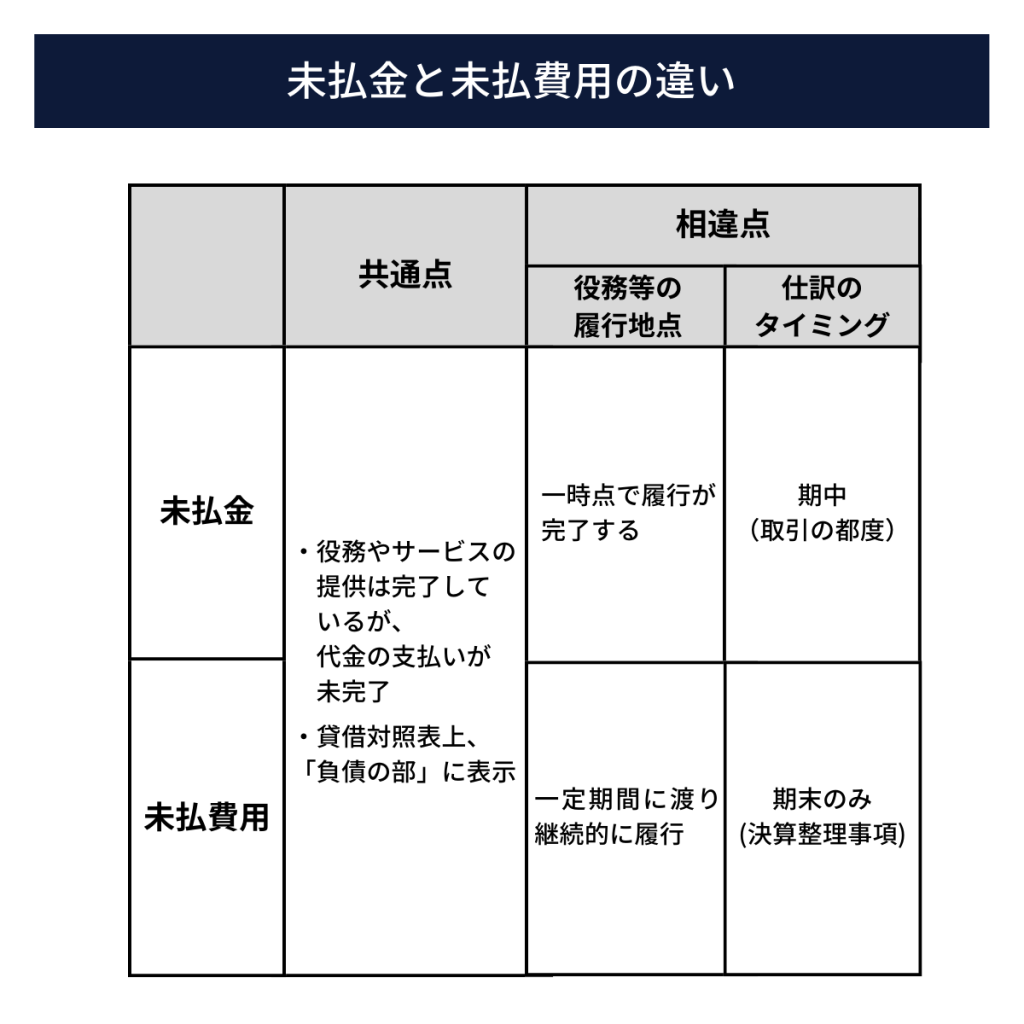

未払費用と未払金の違い

未払金と混同しやすい科目の一つとして「未払費用」が該当します。未払費用も未払金と同様に、貸借対照表上、負債の部に計上される項目です。

ここでは、未払費用の用途や計上するタイミング、未払金との違いについて説明します。

未払費用とは?

未払費用とは、一定の契約に従い、継続して役務の提供を受ける場合、すでに提供された役務に対して、いまだその対価の支払いが終わらないものを意味します。

未払費用が発生する取引例としては、

- 土地建物の賃貸借契約に基づく家賃の支払い

- 保険契約に基づく保険料の支払い

- 雇用契約に基づく給料の支払い

などが該当します。

なお、上述の「継続して役務の提供を受ける」とあるように、未払費用は、未払金のような一時点、すなわちスポットの取引に基づくものではなく、一定期間にわたり、取引先から継続的にサービスなどの提供を受けるような取引に基づいて発生します。

また、「すでに提供された役務に対して、いまだその対価の支払いが終わらないもの」とは、換言すると「取引先からサービス等の提供は受け終わっているが、債務の支払日が到来していない(支払いが未完了)」とも表現することができます。

したがって、未払費用は、

- 契約に従い、継続的に(一定期間にわたって)サービス・役務提供を受けている

- 債務の支払日が未到来である

といった要件を満たす場合に計上する勘定科目であると整理できます。

未払費用は「経過勘定項目」と呼ばれ、決算整理事項として処理します。すなわち、未払金のように、期中における取引発生の都度仕訳は計上されません。

なお「経過勘定項目」とは、現金の収支と、その期に計上すべき収益や費用にタイミングのズレが生じた場合、期末決算時にそのズレを調整するための処理のことです。経過勘定項目は、未払費用のほかには「前払費用」、「未収収益」、「前受収益」が該当します。

請求書発行業務を80%削減する方法とは?

無料ではじめる請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカ請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ

未払費用の仕訳処理

ここでは、設例に基づき、未払費用の仕訳例について解説します。上述の未払金の仕訳との違いについても確認してみてください。

下記設例のように、継続的な役務提供を受けており、かつ、代金の支払いが翌期になる場合は、契約開始日~当期末日までに提供されたサービスに対応する期間については、期末時に未払費用を計上し、当期の費用として処理します。

<設例>

A氏は、X1年7月1日からX2年6月30日までの12ヶ月間、土地を賃借する契約を締結した。土地の賃借料は30,000円/月(総額:360,000円)とし、契約終了時(X2年6月30日)に一括で支払うこととする。

<① X2年3月31日:未払費用の計上>

上記設例に基づく期末日の仕訳は、以下の通りです。

| 借方 | 貸方 |

| 地代家賃:270,000 | 未払費用:270,000 |

土地賃借料総額の360,000円は、X2年6月末に一括で支払いますが、当期末日(X2年3月31日)時点で、契約開始日からすでに9ヶ月間土地を使用しています。

すなわちA氏は9ヶ月間、土地の使用という継続的なサービスの提供を受けているため、当該9ヶ月分に相当する費用を計上します。

よって上記の仕訳により、9ヶ月分の地代家賃という費用(270,000円=30,000×9ヶ月)を、X1年度期末日にて、「決算整理事項」として処理する必要があります。

<② X2年4月1日:期首洗替処理>

| 借方 | 貸方 |

| 未払費用:270,000 | 地代家賃:270,000 |

①の仕訳にて、X1年度の期末日に計上した土地賃借料及び未払費用は、翌期首に洗い替え処理します。これは費用の二重計上を防ぐため、①の逆仕訳により消去する必要があります。

<③ X2年6月30日:未払費用の支払時>

契約終了日が到来したため、土地賃借料全額を、普通預金から支払った。

| 借方 | 貸方 |

| 地代家賃:360,000 | 普通預金:360,000 |

地代家賃360,000円の支払いにより「普通預金」という資産が減少したため、貸方に記録します。一方で、支払いに伴い「地代家賃」という費用が発生するため、借方に記録します。

これは、仕訳②で貸方に記録された地代家賃270,000と相殺され、最終的に、X2年度で費用計上される地代家賃の金額は、X2年4月1日~6月30日までの3ヶ月分である90,000円(③360,000円-②270,000円=@30,000円×3ヶ月)となります。

未払費用と未払金の比較

類似の負債科目である「未払金」「未払費用」に関する共通点及び相違点は、下記図表の通りです。

特に小規模な事業者では、未払費用と未払金を、いずれか一本の科目で仕訳を計上し、適切に使い分けていないケースが見られます。

しかし厳密には、勘定科目の性質や計上するタイミングが異なるため、経理実務上は、上記の表に記載の観点に基づき、適切に分類することが望まれます。

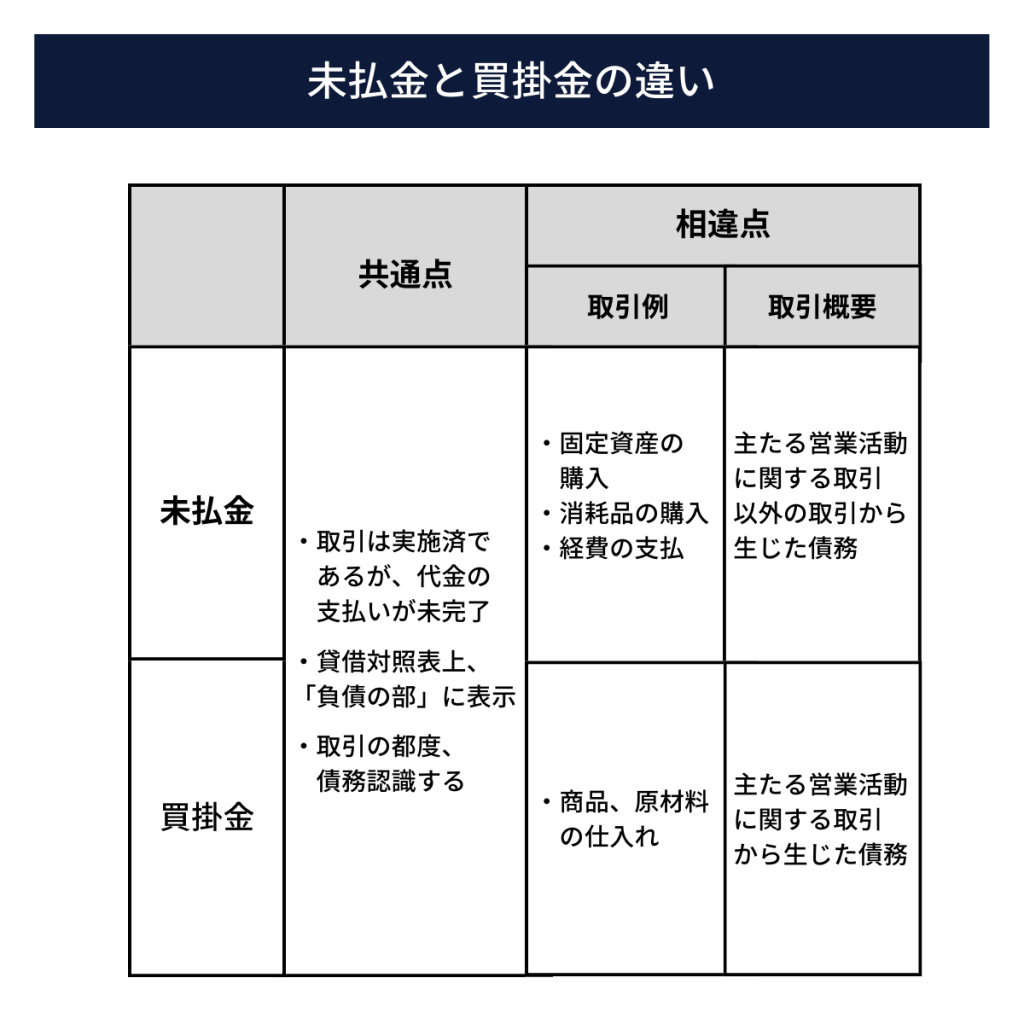

買掛金との違いは?

未払費用のほかに、実務上、未払金と混同しやすい勘定科目として、「買掛金」があげられます。買掛金も「企業の支払義務」を表す負債の項目であり、また取引発生時点では支払が未完了という点でも類似するため、未払金との区別がつきにくい取引なども想定されます。

ここでは、買掛金と未払金の違いについて解説します。

買掛金と未払金の比較

買掛金は、仕入取引など会社の主たる営業活動に関する取引から生じた債務であり、取引時点では支払が未完了のものを言います。

当該「買掛金」と「未払金」との共通点及び相違点については、下記図表の通りです。

なお、買掛金を未払金と混同し、適切に分類せずに仕訳をしてしまうと、以下①②のような問題が生じる可能性があります。

①会社の資金繰りに影響を及ぼす

未払金と買掛金を同じ科目で会計処理していた場合、買掛金台帳での正確な債務管理が困難となります。よって、各取引先への債務残高や支払期日を適切に把握できなくなる恐れがあります。特に買掛金の支払期日を正確に把握できない場合は、必要なときに必要な資金を確保できていないなど、結果的に自社の資金繰りにも悪影響を及ぼすことにもつながりかねません。

②会社の信用問題にかかわる

各仕入先に対する支払期日を適切に管理できていない場合は、債務不履行などの問題が発生し、自社の信頼を傷つけ、最悪の場合は取引先との取引停止といった、事業活動に致命的な影響を及ぼすことにもつながってしまいます。

まとめ

本記事では、負債項目である「未払金」の概要と仕訳処理の方法、及び類似の勘定科目である「未払費用」「買掛金」との比較について解説しました。

未払金は、モノの購入やサービスの提供は受けているものの、代金の支払が未完了の場合に発生する負債です。未払費用や買掛金においても「代金の支払が未完了」という点は未払金と共通しますが、同時に異なる点も存在するため、実務上は混同が生じやすい勘定科目と言えます。

上述で解説した未払金の仕訳例については、あくまでシンプルな例示のため、実務上は、自社の経理規程・マニュアル等に、各勘定科目の明確な定義付けと、詳細な会計処理方法を文書化するなど、類似の勘定科目を正確に分類できるような仕組みづくりを行っていくことが大切です。