こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

製造業の経理で欠かせない業務が原価計算です。製品を作る工程で発生する材料費や人件費、光熱費などさまざまな費用が発生するためそれらを部門ごとに分けて製品一個あたりの原価を算出することが原価計算です。

この記事では製造業の原価計算について詳しく解説していきます。

目次

製造業の原価計算とは何か?

製造業では、工場で製品を作ります。その工程で発生した費用は製品の原価となりますが、この原価を計算することを原価計算といいます。

製品を作る工程では、材料費や人件費、光熱費など、さまざまな費用が発生します。

発生した費用を部門ごとに分けて、製品1個あたりの原価を算出することが原価計算です。

原価計算は、会社の経営判断をするうえで使用する大事な指標の1つです。そのため、製造業の経理業務には不可欠となっています。

原価計算を行う目的とは

それでは、製造業の経理業務では、なぜ原価計算が必要なのでしょうか。原価計算の目的について説明します。

財務諸表を作成するため

財務諸表とは、会社が出資者や債権者に対して、経営状況を報告する資料のことです。出資者や債権者は、会社の経営状況を知りたいと思っています。

財務諸表を作成するためには、原価計算をしなければいけません。原価計算をしないと、売上原価が分からず、利益を算出することができないからです。利益を正確に算出するためには、正しく原価計算を行わなければなりません。

価格計算をするため

自分の会社の製品の販売価格をいくらにすればよいのでしょうか。販売価格を決めるためには、原価計算を行い、製品の原価を知らなければなりません。

当たり前ですが、利益を出すためには、販売価格は原価よりも高い値段でなければいけません。また販売価格と原価の差が小さすぎるのも、利益を出せない構造になってしまいます。

そのため、製造業では、まず原価計算を行い、販売価格をいくらに設定すれば、どのくらいの利益が見込みるのかを把握する必要があります。原価計算から、販売製品の適正価格を割り出すのです。

また取引先と価格交渉をする際にも、原価計算が頭の中に入っていれば、適切な値引き交渉を行うことができます。

販売価格を適切に設定することや、交渉で適切な判断をするために、原価計算が必要になるでしょう。

コスト削減を目指すため

コスト削減を目指すのも原価計算の目的の1つです。

原価計算ができれば、製品を製造するのに、どの工程でどのくらい費用がかかっているのかを把握することができます。そうすれば、どの部分のコストを削減できそうのかが明らかになります。

人件費がかかりすぎているのか、材料の価格が高騰しているのかなどを把握することで、本当に必要なコスト削減を適格に実施することができます。非効率なコスト削減運動はしたくないですよね。

予算編成のため

原価計算は、次の会計年度の予算を作成するために行う必要があります。予算編成では、次年度に利益をどのくらい出すのかを定めますが、製品の原価を知ることができなければ、売上をどのくらい出せばよいのか見当がつきません。原価計算を正確に実施することで、売上金額をいくら上げれば、予算で定めた利益を達成できるのかが分かるのです。

また、原価計算を細かく行えば、項目ごとの原価も分かり、細かい予算目標を設定することも可能です。

経営の基本計画を立てるため

経営の基本計画を立てるためには、原価計算をしなければなりません。

経営計画の策定では、中長期的な目標を立てる必要がありますが、原価計算を行えば、具体的な根拠のある目標を立てることができます。

原価を分類する方法

原価計算を行うときには、まず原価を大きく3つに分類します。それは、材料費、労務費、経費です。

材料費とは、工場で製品を生産するために使う材料にかかった費用のことです。

例えばパソコンの場合、キーボードやディスプレイ、CPU、メモリなどの部品ひとつひとつを調達するための費用が材料費に該当します。

労務費とは、製品の製造から販売にかかった人件費のことです。

製品を製造するためには、現場で働く従業員が必要です。また、現場の従業員以外にも、製品を販売するためにオフィスで働く従業員が必要です。これらの従業員の賃金はもちろん、賞与や退職金なども労務費に含まれます。

また賃金や賞与以外にも、社会保険料も会社が負担している分があります。従業員と折半して負担する社会保険料も労務費に分類されます。

経費とは、材料費と労務費以外の費用のことです。製造現場の光熱費や従業員の制服など、多種多様なものが経費に該当します。経費は、製品の製造のためにかかった費用のうち、材料費と労務費以外のものと考えてください。

そして、材料費、労務費、経費の3つに分類したら、次に、それぞれの費用を直接費と間接費に分けます。

直接費とは、製品を製造するときに、その製品に直接かかった費用のことです。基本的には、特定の製品だけにかかった材料費や人件費は直接費といえます。

間接費とは、特定の製品だけでなく、複数の製品に間接的にかかる費用のことです。1つの製品だけでなく、他の種類の製品にも使う材料や、間接部門で働く従業員の人件費などは間接費です。

材料費、労務費、経費と分類し、その後に直接費、間接費という分類を行うと、費用は次の6つに分けられます。それが、直接材料費、間接材料費、直接労務費、間接材料費、直接労務費、間接経費です。

このようにして6つに分類した費用を集計して、コストの詳細を計算するのです。

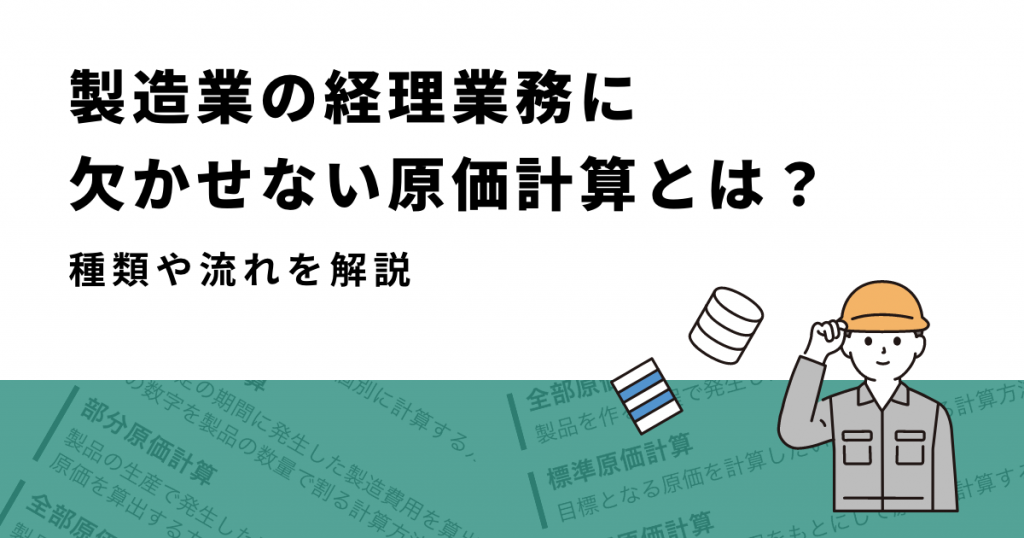

原価計算の種類

原価計算には、いくつか種類があることをご存知でしょうか。

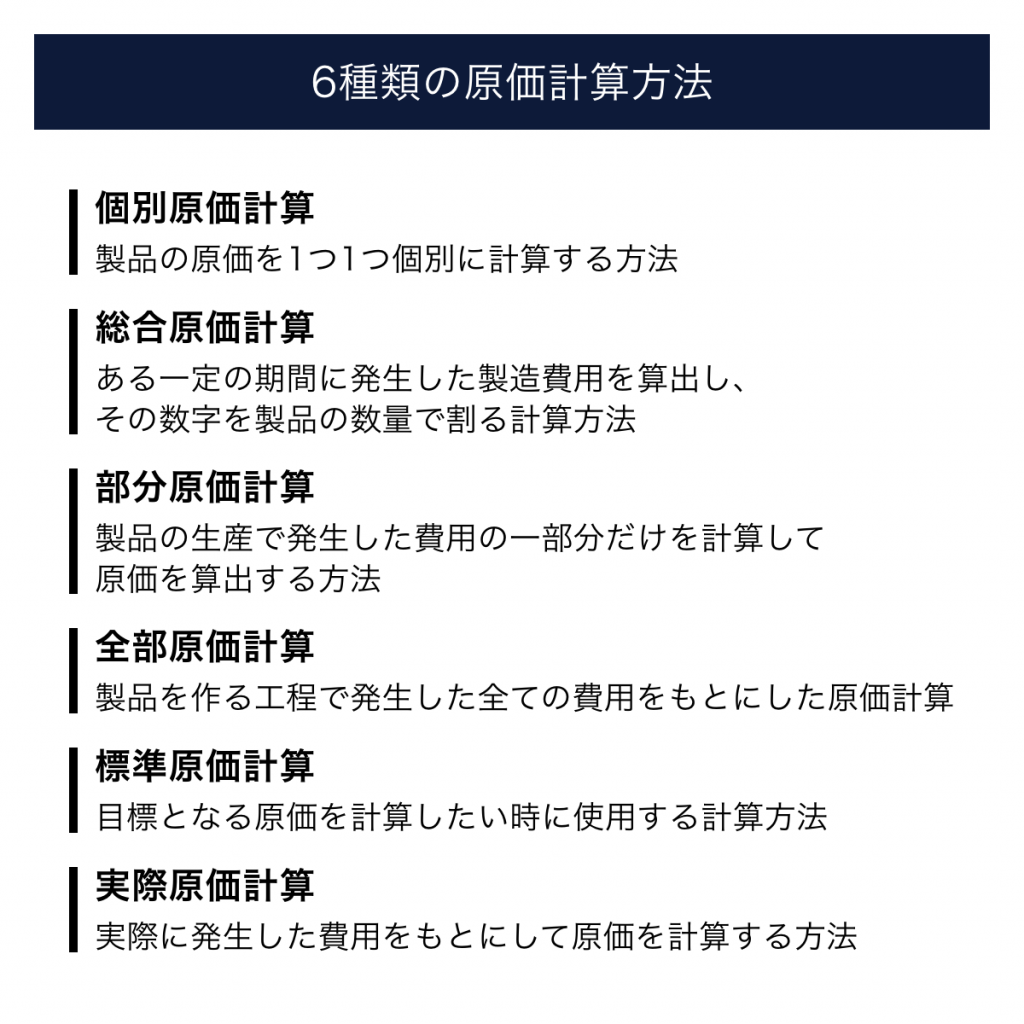

一口に原価計算といっても、実は原価計算にはいくつか種類があるのです。ここでは、6種類の原価計算を紹介します。

個別原価計算について

製品の原価を1つ1つ個別に計算する方法が、個別原価計算です。

この個別原価計算は、顧客から注文を受けたあと、製品を個別に生産する、いわゆる受注生産を行っている場合に使用できます。製品を個別ごとに詳しい原価計算をするので、製品ごとに、どのくらい利益を出せているのかを確認することができます。

総合原価計算について

ある一定の期間に発生した製造費用を算出し、その数字を製品の数量で割る計算方法が総合原価計算です。この計算をすることで、製品1個あたりの原価が分かります。

総合原価計算では、製品の平均的な原価を割り出すことができます。そのため、大量生産している工場には向いている計算方法といえます。

部分原価計算について

製品の生産で発生した費用の一部分だけを計算して原価を算出する方法が部分原価計算です。

この部分原価計算は、あくまでも社内でコスト管理をするための原価計算です。そのため、外部に発表する資料には適していません。財務諸表や決算書で使用することは避けてください。

全部原価計算について

製品を作る工程で発生した全ての費用をもとにした原価計算を、全部原価計算といいます。外部に発表する財務諸表や決算書で、全部原価計算で算出した原価を使用することができます。

標準原価計算について

標準原価計算は、目標となる原価を計算したい時に使用する計算方法のことです。主に会社内部でのコスト管理のために使用されます。

それぞれの会社ごとに基準を設定し、その基準に基づいて製品1個を製造するための原価を算出します。利益の目標を導き出すのに役立つ計算方法です。

実際原価計算について

実際に発生した費用をもとにして原価を計算する方法が実際原価計算です。全部原価計算と同じように、外部に発表する資料で使用することができます。

原価計算の流れ

ここでは、原価計算の流れを紹介します。

原価計算の流れは、最初に費目別原価計算を行い、2番目に部門別原価計算、そして3番目に製品別原価計算という流れで行うことが多いです。

以下、それぞれの計算方法について解説します。

費目別原価計算

最初に行う費目別原価計算とは、製品の製造費を、材料費と労務費、経費の3つに分けることです。そして、3つに分けたら、それぞれを直接費と間接費に分けて集計します。

部門別原価計算

次の部門別原価計算とは、費目別原価計算で算出した間接費を各部門に振り分けることです。

間接費をそれぞれの各部門に振り分けていきますが、このときの振り分けの方法としては、特に決まったやり方はなく、会社や部署ごとの実態に見合った方法を検討する必要があります。

例えば、材料費の間接費であれば部門ごとに算出した使用量に応じて振り分けるというのが1つの方法です。光熱費の間接費であれば、各部門の敷地面積を基準に振り分けるのがいいかもしれません。費目ごとに柔軟なやり方を検討してください。

製品別原価計算

製品別原価計算とは、最初の費目別原価計算で算出した直接費と、次の部門別原価計算で算出した間接費を合計し、それを製品1個ごとに割り振る計算のことです。この計算により、製品にかかった原価を算出することができます。

以上のように、費目別原価計算をし、次に部門別原価計算を行い、最後に製品別原価計を行うことで、それぞれの製品にどれくらいの原価がかかっているのかを理解することができます。

原価率とは

原価率とは何でしょうか。原価率とは、売上金額に対して原価がどのくらいかという比率のことです。

例えば、売上金額が100万円で、製造原価が70万円の原価率は、70%となります。(計算式:70万円 ÷ 100万円 × 100)。

では、実際の企業の原価率の平均値はどのくらいかというと、製造業では約80%、小売業では約70%、飲食店では、40~50%くらいだといわれています。

もちろんこの数字は、会社の規模や年数、利益を生み出す構造によって大きく異なります。平均値はあくまでも目安となりますので、必ずしもこれらの数字を目指さなくてはいけないというものではありません。

できるだけ規模や実態が近い会社と比較し、適切な原価率を目標として設定してください。

原価計算のスキルを獲得する方法

原価計算は、製造業の経理業務には欠かせない仕事です。会社全体の経営判断にも影響する重要な仕事なのです。

原価計算ができる人材は、重宝されています。多くの企業の経理部門では、原価計算のスキルが求められるので、原価計算ができる人は就職活動や転職活動にも有利でしょう。

それでは、原価計算のスキルを獲得するためには、どうすればいいのでしょうか。

方法として考えられるのは、2つです。1つ目は、原価計算を行っている会社の経理部門に転職すること、2つ目が日商簿記の資格を取得することです。

原価計算を行っている会社の経理部門に転職する

現在、経理の職種は、人手不足の問題を抱えています。

そのため、経理をやった経験がない人でも、素質があると判断されれば、経理の部門に採用されます。もし、チャンスがあるのであれば、製造業の経理部門の求人に応募し、実際に会社の中で原価計算に携わりながら、スキルを身につけるのが理想的です。

ただし、製造業の経理部門だからといって、すぐに原価計算に携わることができわけではありません。もしかしたら未経験者は簡単な入力しかやらせてもらえない可能性もあります。

採用面接の際に、原価計算をやりたい旨を採用担当者に伝え、確認を取ることが必要です。

日商簿記資格を取得する

経理の経験がないのに、原価計算の実務をこなすのは、大変ですし、勇気がいりますよね。

いきなり実務に従事するのが不安だという方は、日商簿記試験の勉強をして、原価計算に関する知識を身につけるのが良いでしょう。

日商簿記の資格は、3級であれば、初学者でも一定時間勉強すれば、合格することできます。その次の日商簿記2級は、難易度は上がりますが、転職市場でも需要が高い資格です。そのため、2級の勉強をして取得する価値はあります。

日商簿記2級の試験内容には、原価計算の分野が出てきますので、日商簿記試験2級に合格できる力があれば、実務でも原価計算をこなすことができるといえるでしょう。

まとめ

いかがでしたでしょうか。ここまで、製造業の経理業務に欠かせない原価計算について説明してきました。

原価計算は、個別の製品の原価を把握するだけでなく、会社全体の経営判断の材料の1つとなります。そのため、とても重要な計算となり、製造業の経理業務には欠かせない仕事です。

今回の記事を読んで、製造業の原価計算の目的や種類、やり方を知り、ぜひ理解を深めてほしいと思います。そして自分の会社の原価計算にも役立ててほしいと思います。