こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

2021年から、売上の計上に関して大きな変化があります。主に上場企業および大企業は、新収益認識基準に従った売上の認識に変更するためです。

これら企業以外は任意適用とされており、従来の「企業会計基準」に基づいた売上の計上が認められていますが、収益の管理はますます複雑化していくことになりますので、早い段階で適切なシステムを導入して業務の効率化を図ることが大切になります。

目次

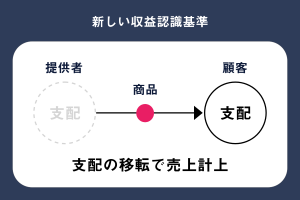

新収益認識基準とは

新収益認識基準は、企業会計基準委員会が定めた基準で、日本における収益認識に関する会計基準・指針として新たに整備されました。2021年から上場企業等が強制適用となります。

これまでは、企業が製品や役務提供サービスにより顧客から対価を得るとき、損益計算書に売上をいつ・いくらで計上し、貸借対照表には売掛金あるいは前受金として、いくら計上すべきかを、企業会計原則に基づいて対応していました

ですが、企業会計原則では、「売上高は実現主義の原則に従い、商品等の販売又は役務の給付によって実現したものに限る」と包括的な説明があるだけで、具体的な基準・指針がないため、業種により様々な解釈がされていました。

そのため、近年は、国際会計基準(IFRS)の世界的な普及により、多くの日系上場企業も積極的にIFRSを適用する動きを見せていることをふまえ、日本の会計基準においても、世界標準になりつつあるIFRSを意識した整備がすすめられました。

新収益認識基準での売上の計上方法

新会計基準では、収益(売上)の認識を、次の5つのステップを経て認識することとされています。

ここでは、製品Xと製品Xの保守契約をセットで販売した場合の、収益認識基準の適用プロセスを説明します。

この販売契約の背景は、次の通りと仮定します。

- 当期首にA社はB社(顧客)と、製品Xの販売と2年間の保守サービスを提供する契約を締結しました。契約書に記載された製品販売と保守契約の対価の額は総額で12,000千円です。

- 製品Xは第3者にも販売しており、その際の販売価格は10,000千円です。A社は製品Xを当期首にB社に引き渡しました。

- A社は当期首から保守サービスを行います。

【ステップ1】顧客との契約を識別します

A社はB社(顧客)と、「製品の販売、および2年間の保守サービスを提供する」契約を締結しましたので、この契約を収益識別の対象とします。

【ステップ2】契約における履行義務を識別します

製品の販売と保守サービスの提供が「履行義務」に該当するものとして識別して、それぞれの取引を収益の認識単位とします。

つまり、製品の販売と、保守契約の役務提供分を分離して、それぞれ収益を認識することを意味します。

【ステップ3】取引価格を算定します

製品の販売と保守サービスの提供に対する取引価格の総額を12,000千円と算定します。これが収益総額になります。

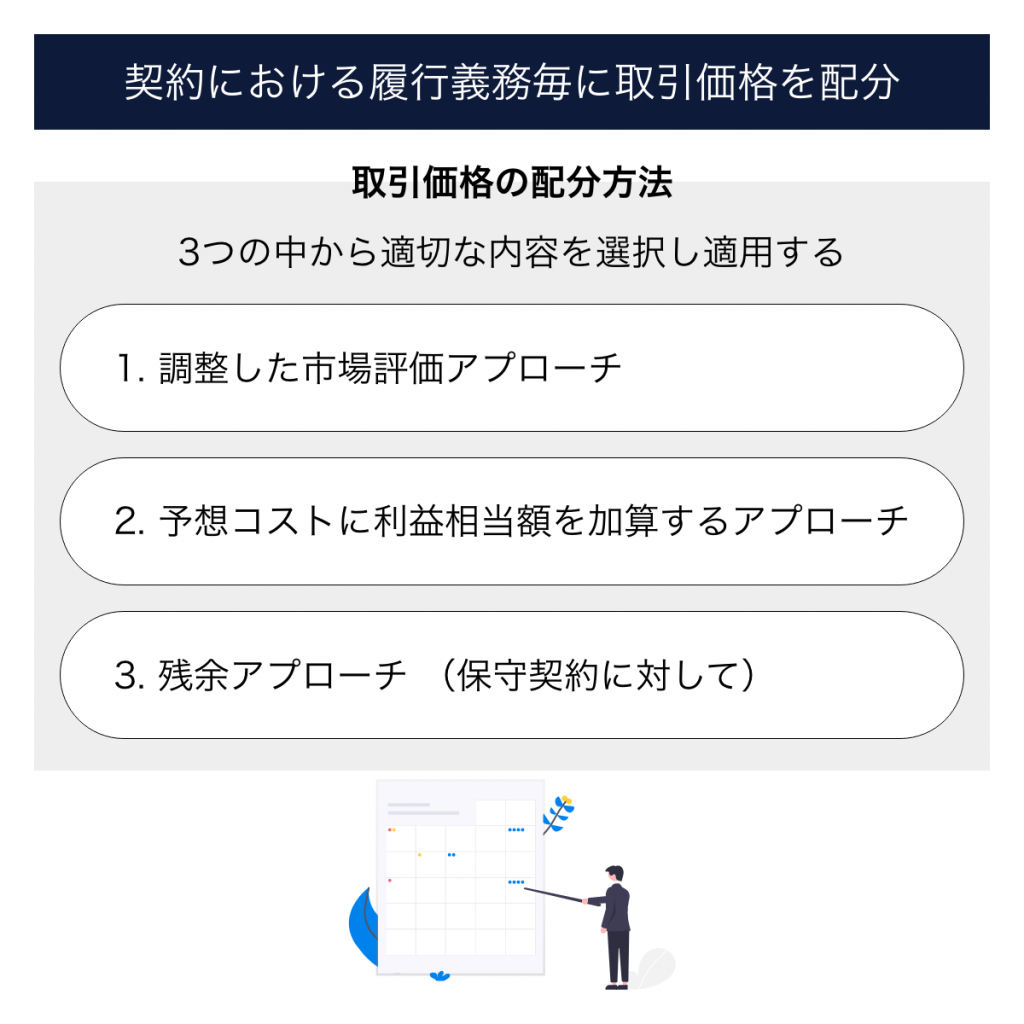

【ステップ4】契約における履行義務毎に取引価格を配分します

取引価格の総額12,000千円を、製品Xの取引価格と、保守契約の取引価格とに配分します。取引価格の配分方法には以下の3つがあります。

1. 調整した市場評価アプローチ(製品Xに対して)

個別に製品を販売している場合に適用し、第3者に販売する価格を製品の取引価格とします。今回、製品Xは第3者に10,000千円で販売していますので、この価格が製品Xの取引価格になります。

2. 予想コストに利益相当額を加算するアプローチ

個別に製品を販売していない場合、製品のコストに適切な利益相当額を加算して取引価格を計算します。製品Xは第3者に販売しているため、今回は適用されません。

3. 残余アプローチ (保守契約に対して)

契約総額から、上記のアプローチで把握した金額を控除した残額をもって取引価格とする方法です。今回は保守契約に重要性が乏しいものと仮定し、保守契約部分について、残余アプローチを適用します。

今回は契約総額12,000千円から、市場評価アプローチにより製品Xが10,000千円と識別されたため、その残余の2,000千円が、保守契約の取引価格と算定されます。

【ステップ5】履行義務の性質に基づいて収益を認識します

製品Xの販売は、製品Xを顧客に引渡した時に、履行義務が充足されたと判断して、製品を引きわたした当期首に、収益10,000千円を認識します。

保守サービスの提供は2年間にわたり履行義務を充足すると判断し、当期及び翌期の 2 年間にわたり収益を認識します。

ただし、保守サービスの役務提供期間(履行義務の充足期間)は当期のみですので、取引契約2,000千円のうち、当期に対応する分の1,000千円(2年間の1/2)を収益として認識します。

(出典)企業会計基準委員会 「収益認識に関する会計基準の適用指針」の公表

収益認識基準に対応するためにはシステムの利用が不可欠に

経理担当者は通常業務をこなしながら、この新収益認識基準に準拠した対応をしなければなりません。売上を適正に認識することは企業の経営活動にとって最も重要なことですので、この対応には慎重な判断と適切な認識プロセスの制定が必要になります。

サブスクリプション契約における製品販売を兼ねた契約や、前述の製品Xの保守契約のように、複合した取引契約がある場合には、その契約ごとに認識プロセスを実施しなければならず、経理担当者にとって、大きな負担になる可能性があります。

そこで、販売あるいは請求機能に優れたシステムを利用することで、これらの認識プロセスを合理的に対応し、かつ適切な請求書の発行も可能にできます。顧客が契約時に一括して入金してくる場合は前受管理も必要です。

契約に基づいた請求額をシステムで一元的に管理することで、売掛金と前受金を自動的に区別できるようになりますし、適切な前受金の取り崩しも可能になります。

例えば、顧客へ契約金額を一括請求した後に、各月にてサブスクリプションあるいは保守契約部分を売上計上し、クロスセルや製品Xのような取引部分は、対象サービスまたは製品を顧客に提供した時点で、売上を計上できるようになります。

また、請求明細を担当事業部門や担当者毎に集計する機能により、セグメント管理も可能になりますので、業績評価にも役立つでしょう。