こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

2022年1月に施行された改正電子帳簿保存法により、電子取引でやりとりされた国税関係帳簿書類は電子データのままで保存することがすべての事業者に義務付けられました。

2年間にわたる猶予期間(正しくは宥恕措置)がとられていましたがそれも終わり、2024年1月からは本格的な対応が求められています。

しかし、紙での保存を前提に業務フローが組まれていたり、取引先によって発行される請求書は紙もあれば電子もあったり、また令和5年度税制改正大綱においては電子保存についての新たな猶予措置も示されていたりと、「結局どうしよう」と困っている事業者の方も多いのではないでしょうか。

この記事では、電子保存の義務化やその対応ポイントに加えて、令和5年度税制大綱において示された内容についても解説していきます。

目次

請求書の電子保存の義務化とは?

2022年1月に改正された電子帳簿保存法により、電子取引でやりとりされた請求書を含む国税関係帳簿書類は電子保存することが義務化されました。

これにより、メールやオンラインサービスなどで請求書のデータを受け取った場合は、電子データを保存しなければならなくなります。

この義務化には2年間の猶予期間が設けられ、期間終了後の2024年1月から法人・個人事業主を問わずすべての事業者にその対応が課せられます。

電子保存しなければいけない請求書とは?

請求書を受領する場合、大きく分けて紙か紙でないかのどちらかに分かれます。電子保存しなければならないのは、「紙でない請求書」のほうです。

メール添付されたPDFの請求書、オンライン上のサイトからダウンロードしてきたPDFの請求書、システムを通じてクラウド上で発行された請求書など、さまざまな受取方法がありますが、これらの請求書については紙出力ではなく、発行された電子データのままで保存しなければなりません。

以下に電子取引の対象となる具体例を挙げましたので、自社の受取方法と合わせて確認してみましょう。

- 電子メール

- 取引先のホームページ(購入履歴のマイページなど)

- クラウドサービス

- ペーパーレスFAX

- EDIシステム

- カード取引(クレジットカード等)

- 記録媒体でのやりとり(USBなど)

電子帳簿保存法の改正や企業全体のDX化の流れは、ここ5年ほどで明らかな変化を確実に経理の現場にもたらしました。取引先から受け取る請求書のうち、電子データのものと紙のもの、あなたの会社ではどれくらいの割合を占めているでしょうか。事業規模やビジネスモデルなどの違いによってその割合こそ違えど、共通して「電子データの請求書が増えてきた」という実感があるのではないでしょうか。

ペーパーレス、DX化の流れが進む中、今後そのスピードはさらに増していくでしょう。

請求書データを紙で出力し参考資料にしておくことに問題はありませんが、あくまでも保存しなければならないのは紙ではなく、データそのものになったのです。

電子取引の保存要件とは?

電子請求書を電子保存する場合には、「真実性の確保」と「可視性の確保」という二つの要件を満たす必要があります。

従来通りの紙とは違い、電子データは比較的簡単に上書きや修正ができてしまうため、このような要件が設けられています。

真実性とは、そのデータが確かにその日付で受け取ったことや、のちに訂正や削除がされていないことを証明できる要件であり、可視性とはそのデータを税務署が調査に来た時の際などにすぐに検索し、確認ができるような状態にしておくための要件です。

真実性の確保の要件

改ざん防止のための対策をとることです。

具体的には、以下のいずれかの措置をとることでこの要件を満たすことができます。

- タイムスタンプが付された後、取引情報の授受をする

- 取引情報の授受のあと、速やかにタイムスタンプを付すとともに、保存を行う者、または監督者に関する情報を備え付けておく

- 訂正や削除の履歴を確認できるシステム、または訂正や削除を行うことができないシステムで取引情報の授受および保存をする

- 訂正や削除の防止に関する事務処理規定を策定し、それに沿った運用をする

タイムスタンプを導入したり、この要件に対応したシステムを導入したりすることで確実に要件を満たすことができます。システムなどを導入しない場合は、事務処理規定を定め、それに沿った運用に取り組む必要があります。

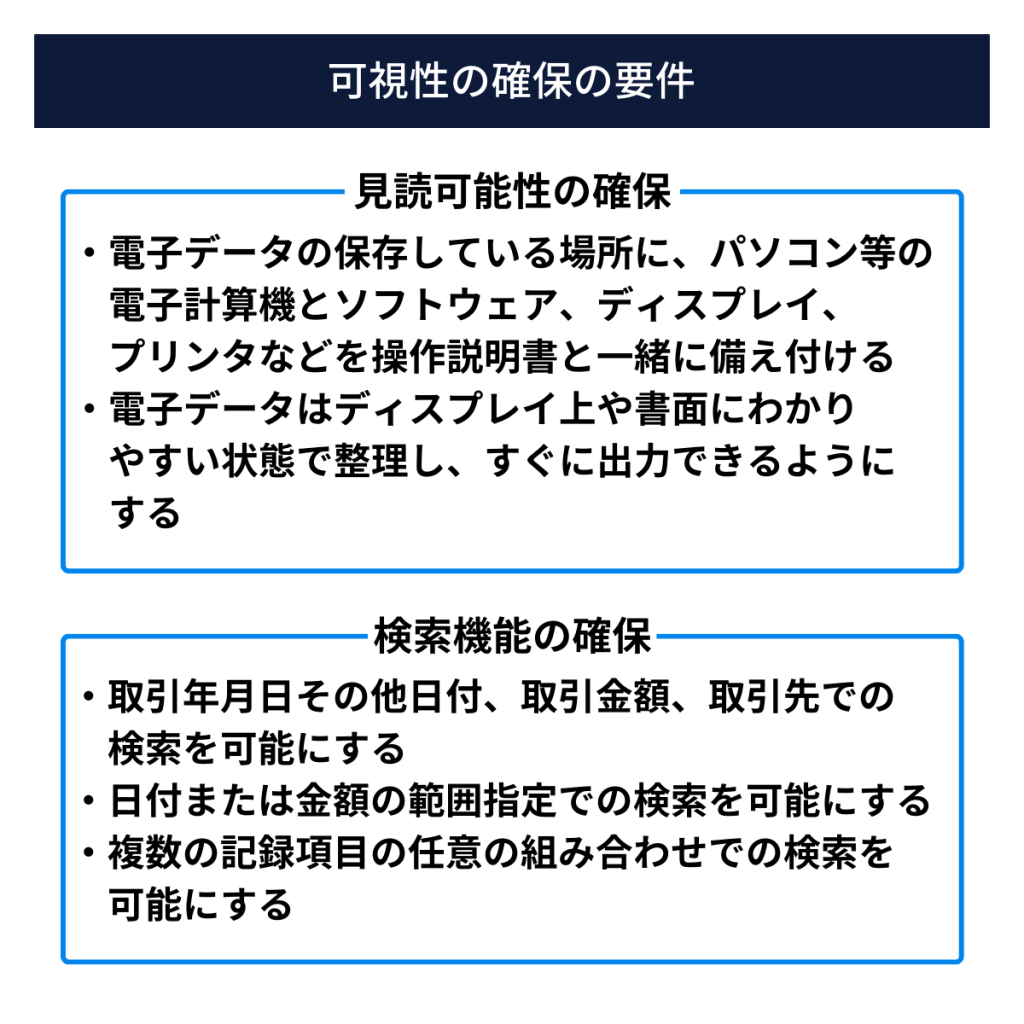

可視性の確保の要件

「日付・金額・取引先」で検索できるようにしたうえで、確認できるディスプレイや出力できるようにプリンタを備え付けることでこの要件を満たすことができます。

システムで保存することでこの要件は比較的簡単に満たすことができますが、エクセルなどで索引簿を作る、データにつけるファイル名の作成規定を作って社内運用する、などの方法でも満たすことができます。

いずれの要件も、システムなしで自社の業務フローの変更やエクセルなどを利用して対応することが可能です。ただし、しっかりとした規定を作って運用していく体制を維持していくことが必要になっていきます。

自社の業務フローや管理体制にあった方法を検討しましょう。

請求書発行業務を80%削減する方法とは?

無料ではじめる請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカ請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ

令和5年度税制大綱で示された新たな猶予措置とは?

令和5年度税制大綱により、令和6年1月1日以後にやり取りされる電子取引データについて、新たな猶予措置が整備されています。

【令和4年度税制改正で措置された「宥恕措置」は、適用期限(令和5年 12 月 31 日)をもって廃止されます。】

(参考) 令和5年 12 月 31 日までにやり取りした電子取引データを「宥恕措置」を適用して保存している方は、令和6年1月1日以後も保存期間が満了するまで、そのプリントアウトした書面を保存し続け、税務調査等の際に提示・提出できるようにしていれば問題ありません。

【 新たな猶予措置が整備されました。】

次のイ・ロの要件をいずれも満たしている場合には、改ざん防⽌や検索機能など保存時に満たすべき要件に沿った対応は不要となり、電子取引データを単に保存しておくことができることとされました。

イ 保存時に満たすべき要件に従って電子取引データを保存することができなかったことについて、所轄税務署⻑が相当の理由があると認める場合(事前申請等は不要です。)

ロ 税務調査等の際に、電子取引データの「ダウンロードの求め」及びその電子取引データをプリントアウトした書面の提示・提出の求めにそれぞれ応じることができるようにしている場合

② スキャナ保存に関する主な改正事項

③ 電子取引データ保存に関する主な改正事項

宥恕措置では、電子取引データの「ダウンロードの求め」に応じる必要はありませんでしたが、新たな猶予措置では、プリントアウトした書面の提示・提出の求めに加え、電子取引データについても「ダウンロードの求め」にも応じる必要がありますので、ご注意ください。

電子取引データ保存に関する主な改正事項|国税庁より抜粋

上記にある通り、2年間の猶予期間(正しくは宥恕措置)は令和5年12月31日をもって廃止され、令和6年1月1日以後は上記のイとロ、どちらも満たしていれば、電子データを細かい縛りなく単純に保存しておくことでよしという猶予措置が整備されました。

言いかえると、「イ 電子データを保存することができなかった理由を所轄税務署長が認める内容であること」「ロ 税務調査などの時に、紙で出力した書類および電子取引データのダウンロードの求めに応じられるようにしてあること」、この2点を満たしていればいいということになります。

しかし、ロについては内容が明らかですが、イについては所轄税務署長が認める相当の理由がどういった場合を指すのかは明らかではありません。

どういった場合にこの猶予措置が認められるのか明白ではないので、原則として宥恕措置をあてにせずに電子保存の対応を進めていくのがいいでしょう。

電子保存義務化に対応するポイントは?

電子保存に関する概要、また令和6年1月1日から整備された新たな宥恕措置についてみてきました。

周知のとおり、電子帳簿保存法は度重なる改正が続いています。どの法律にも言えることですが、施行された後も各企業の対応がなかなか追い付かないなどの、制度と現状がそぐわない部分がでてくる中で、政府もその状況をみながら少しずつ猶予期間や措置を設けるなど改正をしていきます。

実務をする側からみると「義務となっていたから慌てて対応したのに、結局は改正されてしばらくは努力義務(やらなくても罰則などはない)になった」「また改正があるかもしれないから、対応するのは様子をみてからにしよう」となってしまいがちではないでしょうか。

たしかに、対応にはコストを含む企業努力が欠かせません。義務化に対応したとしても要件が緩和されたり、義務規定自体がなくなってしまったりすることも多々あります。こういったことを踏まえると、どのタイミングでどこまでの対応をしていくのかは経営判断に近い決断となってしまうでしょう。

ここでは、その対応やタイミングの考え方のポイントをみていきましょう。

対応の判断は税理士に相談

当たり前のこと、と思う方もいらっしゃるかもしれません。そんなことは当たり前と感じるくらい、日ごろの会計処理で迷ったことなどを顧問税理士に相談できる環境がある方は、ここをスルーしてください。

しかし、日々の会社のお金の流れとそれに伴う会計処理を、顧問税理士に相談せずに経営者や経理担当者の自己判断で行っている企業は意外に多いものです。

例えば今回のような「義務化」という方針を国が打ち出した場合、「義務化だから即対応しよう」もしくは「義務化といったってまたすぐ変わるかもしれないから、対応は先延ばしにしよう」などといった判断を企業内でしてしまうのは危険です。

税理士は当然のことながら、税制改正の内容を十分に理解、把握しています。さらにほかの顧問先の対応状況や、税理士同士の繋がりで様々な大勢、多くの情報が集まっています。その大局的な見地から「義務化となっているけれど、たぶん緩和されるであろうからもう少し様子をみましょう」「この義務化は今後このまま進んでいくであろうから、早急に対応したほうが好ましいでしょう」などと適切な助言をしてくれるはずです。

インボイスや電子保存など、企業が税制改正に対応していかなければならないトピックはいくつもあります。

税務的にみた優先順位や、対応策がとれていない場合のリスクヘッジなど、必ず顧問税理士に相談しながら進めることが大切です。

早道はシステム導入

税制改正や要件緩和がくることも踏まえ、対応は税理士に相談しながら進めていくことが大切だとお話しました。しかし、電子取引やその証憑書類の電子保存はこれから確実に進んでいくでしょう。

確かに今後、さらなる要件緩和や義務要件の撤廃の可能性はゼロではありません。しかし、確かなのは遅かれ早かれ紙から電子データなどの電子請求書に移行していくということです。

猶予期間があるから、といつまでも対応を遅らせることは長期的にみると大きな機会損失につながる恐れがあります。

請求書の保存ひとつをとってみても、いま現在は紙で発行されたものは紙で、電子データで発行されたものは電子で保管しています。

例えば、今まではひと月ごとに届いた請求書をすべて紙で一冊のファイルに保存できていた業務が、2024年1月以後は、紙で届いたものは紙で、電子データは電子保存してシステムや会社のサーバー上で、という形で保存場所や保存方法が複雑になってしまいます。日本企業の多くが、進行度は様々とはいえペーパーレス化への過渡期にいます。A社の請求書は電子データだけれど、納品書は紙、注文書はメール、今月は担当者不在で紙の請求書が届いている…、などと取引先1社だけでも、様々な媒体や方法で日々の証憑書類がやりとりされているケースも決して稀ではありません。

インボイスに始まり、それぞれの発行媒体に応じて保存していくという業務が新たに発生し、経理部門の大きな負荷となっている企業も多いことでしょう。

システムを導入してすべての請求書を電子保存していくことで、保存にかかる管理コストの削減など業務効率の向上が期待できます。また、システム化によって紙書類の持つ紛失・破損などのリスクを回避することも可能になります。

受け取った証憑書類を、紙のものも含めてすべて電子保存することが、この改正電子帳簿保存法のひとつの目的です。改正や緩和があってもその目的は変わりませんので、自社の経営計画などに照らし合わせながら、できる範囲の中で最大の電子化対応をとっていくことが得策といえるでしょう。

まとめ

今回は、請求書の電子保存の義務化について解説してきました。今後も電子取引は増え続け、また電子帳簿保存法も改正を重ねていくでしょう。

途中経過は各事業者によってさまざまな段階を追っていくにせよ、遅かれ早かれ紙の請求書の割合はかなり減る時代がくるはずです。それまで紙と電子の両方に対応していくか、今から電子化100%に向けて動いていくかは、今後の自社の業務効率に大きく影響を与える要素となりえます。

長い目で考えて、どの段階でどのような対策をとっていくのか積極的に考えていきましょう。