こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

請求書は、ビジネス取引における重要な文書であり、取引の透明性を確保する上で欠かせない役割を果たします。特に消費税の処理において、内税と外税の適切な理解と表記は、正確な会計処理と税務対応に不可欠です。

この記事では、請求書の基本理解、消費税の内税・外税の違いや計算方法、そしてインボイス制度との関係についても詳しく解説します。

正しい請求書の作成と管理が、ビジネスの透明性を高め、税務上のルールを遵守するための鍵となるでしょう。

請求書と消費税の基本理解

請求書の基本構成

請求書は、商取引における重要な文書であり、買い手と売り手の取引内容を正確に記録します。基本的な構成には、以下の要素が含まれます。

- 発行者の情報:請求書を発行する企業や個人の名前、住所、連絡先

- 顧客情報:請求書の受取人である顧客の名前、住所、連絡先

- 取引日:商品やサービスが提供された日

- 取引内容:販売された商品や提供されたサービスの詳細

- 価格:各商品またはサービスの単価、数量、総額

- 消費税額:取引にかかる消費税の金額

- 支払条件:支払い期限、支払い方法など

また、2023年10月から導入されたインボイス制度により、適格請求書等保存方式に対応した請求書の記載事項には「発行事業者の登録番号」も必要となります。

消費税の基本知識:内税と外税とは?

消費税は、商品やサービスの販売に関連する間接税であり、価格に加えられる形で課税されます。消費税の表示方法には「内税」と「外税」の二つの形式があります。

内税

内税は、商品価格に消費税が含まれている表示方法で、例えば本体価格が1,000円で消費税が10%の場合「1,100円(税込)」と表示されます。

外税

外税は消費税が商品価格に含まれず別途加算される方法で「1,000円(税抜)+税」と表示されます。

2021年4月より、消費者向けの価格表示では総額表示(内税表示)が義務化されました。これは、内税と外税が混在することによる消費者の混乱を防ぐためです。しかし、企業間取引では外税表示も認められています。

内税と外税の違いと計算方法

内税の計算方法と例

内税は、商品やサービスの価格に消費税が含まれている状態を指します。つまり、表示されている価格は税込価格であり、消費者は追加の消費税を支払う必要がありません。この方法は主に消費者向けの取引で好まれます。

計算方法

内税の計算は、税込価格から消費税を逆算して行います。

| 【例:税込価格が1,100円、消費税率が10%の場合】 税抜価格=1,100円/(1+0.1)=1,000円 消費税額=1,100円−1,000円=100円 |

外税の計算方法と例

外税は、消費税が商品価格に別途加算される方法です。表示価格は税抜価格であり、最終的な支払い額にはこの価格に消費税が加わります。企業間の取引では外税表示が一般的です。

計算方法

外税の計算は、税抜価格に消費税率を乗じて行います。

| 【例:税抜価格が1,000円、消費税率が10%の場合】 消費税額=1,000円×0.1=100円 税込価格=1,000円+100円=1,100円 |

内税と外税の具体的な違い

内税と外税の主な違いは、価格表示と消費税の処理方法にあります。内税では消費税が価格に含まれるため、消費者は最終価格を直接見ることができますが、外税では消費税が別途計算され、企業間取引ではこの透明性が好まれます。

内税は価格の透明性を高め、消費者が支払う総額を簡単に理解できる一方で、外税は税務計算の明確性を提供し、事業者が税額を正確に把握できる利点があります。

このように、内税と外税の選択は、対象となる顧客やビジネスの性質、税務処理の容易さなど、さまざまな要因によって異なります。適切な方法を選択することで、透明で正確な価格設定と税務処理が可能になります。

インボイス制度と請求書の関係

インボイス制度の基本と導入背景

インボイス制度は、2023年10月から導入された新しい消費税の仕入税額控除制度です。この制度は、課税事業者が適格請求書等保存方式に基づいた請求書を発行し、取引先に提供することで、消費税の仕入税額控除を受けることができるように設計されています。

インボイス制度の導入により、消費税の流れが透明化され、税金の逃避や不正な控除の防止が期待されています。

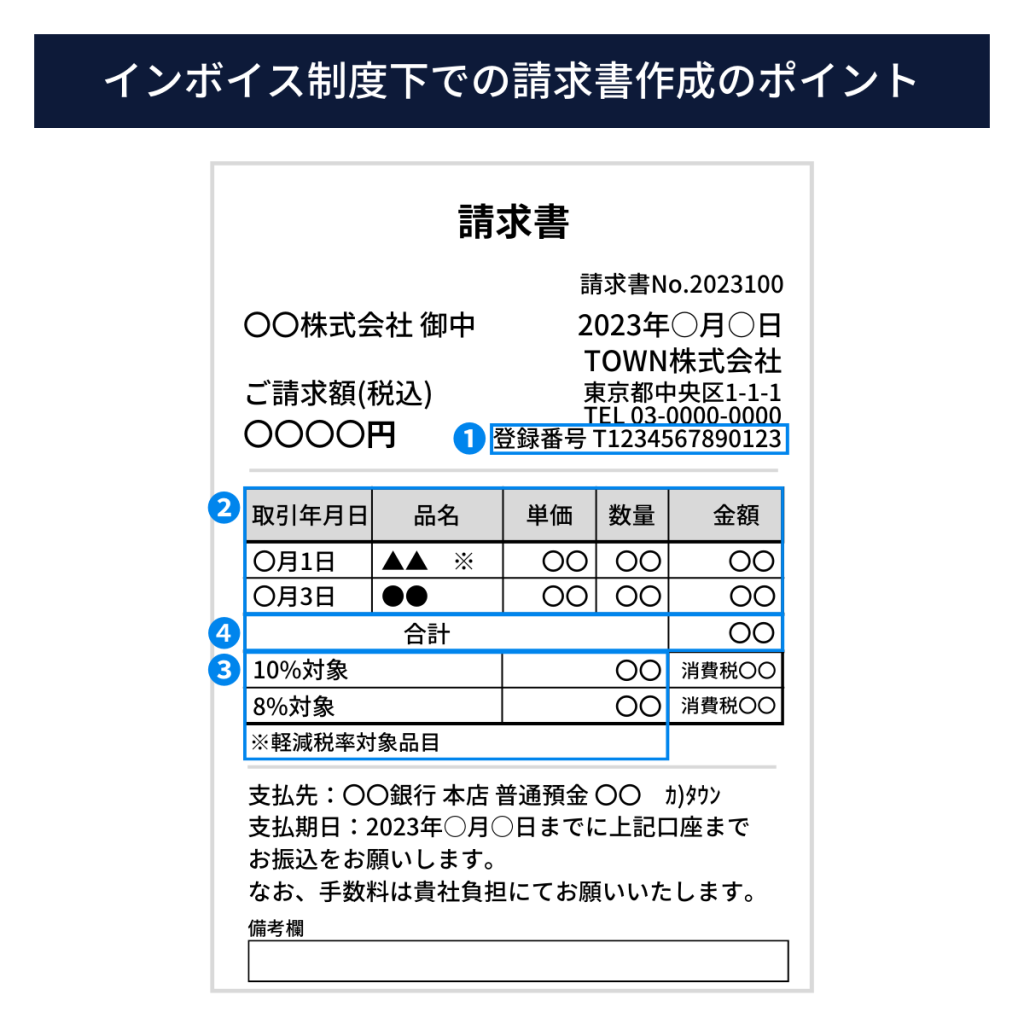

インボイス制度下での請求書作成のポイント

インボイス制度下での請求書作成は、細心の注意を払う必要があります。インボイス制度は、消費税の正確な申告と透明性の確保を目的としているため、請求書には以下のような要素が含まれます。

1.事業者登録番号の明記

インボイス制度では、課税事業者は国税庁から発行される事業者登録番号を請求書に記載しなければなりません。事業者登録番号の記載によって取引の透明性が保たれ、税務署による追跡が容易になります。

2.取引の詳細な記述

提供された商品やサービスの詳細な内容を明記します。これには、品名、数量、単価、合計額などが含まれます。また、軽減税率の適用対象である場合は、その旨を明記することが重要です。

3.適用される消費税率の明示

商品やサービスに適用される消費税率を明確に示し、それに基づく消費税額を算出します。複数の税率が適用される場合は、それぞれの税率に応じた税額を区別して記載する必要があります。

4.合計金額の表示

税込み価格での合計金額を請求書に表示します。これには、商品やサービスの合計額と消費税の合計が含まれます。

請求書における内税と外税の混在表記

請求書において、内税と外税の混在表記は推奨されません。これは、請求書の明瞭性や理解の容易さを損なう可能性があるためです。

請求書は取引の内容を明確にし、双方の誤解を避けるためにできるだけシンプルで理解しやすい形式で作成することが望ましいです。

インボイス制度では「消費税計算時の端数処理は消費税率ごとに1回」と決まっています。もし内税と外税が混在表記している場合、内税分で1回、外税分で1回と、計2回の端数処理を行うことになってしまいます。

そのため、請求書には内税と外税を混在表記せずに別々に発行する、あるいはどちらかに統一して発行することが必要です。

消費税の混在表記について、国税庁の「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A問59」に、算出方法が掲載されています。

問59 当社は、小売業(スーパーマーケット)を営む事業者です。当社のレジシステムで買い物客に発行するレシートは、一般の商品は、税抜価額を記載していますが、たばこなどの一部の商品は税込価額を記載しています。この場合、適格簡易請求書に記載する「課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した額」及び「税率ごとに区分した消費税額等」は、どのように算出すればよいのですか。【令和3年7月追加】【令和5年10月改訂】

【答】適格請求書の記載事項である消費税額等に1円未満の端数が生じる場合は、一の適格請求書につき、税率ごとに1回の端数処理を行う必要があります(消令70の10、基通1-8-15)。この取扱いについては、適格簡易請求書に消費税額の記載を行う場合についても同様です。ご質問のように、一の適格簡易請求書において、税抜価額を記載した商品と税込価額を記載した商品が混在するような場合、いずれかに統一して「課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した額」を記載するとともに、これに基づいて「税率ごとに区分した消費税額等」を算出して記載する必要があります。

消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A|国税庁

誤りやすいポイントとその回避方法

請求書の作成においては、特に注意が必要な誤りやすいポイントがいくつか存在します。これらを理解し、適切な対策を講じることで、エラーを最小限に抑え、請求書プロセスの効率化と正確性を保証することができます。

誤りやすいポイント

不完全な情報

請求書に必要なすべての情報が含まれていない場合、これは重要なエラーの原因となります。例えば、取引の正確な日付、サービスや商品の完全な記述、正確な金額などが欠落していることがあります。

間違った税率の適用

誤った消費税率を適用することは一般的なミスです。特に、軽減税率が適用される商品やサービスにおいては、間違った税率の適用が発生しやすいです。

計算ミス

数値の入力ミスや計算エラーは、請求書作成時によく発生します。これには、税込価格の誤計算や割引の不適切な適用が含まれます。

回避方法

チェックリストの使用

請求書作成時にチェックリストを使用することで、すべての必要な情報が含まれているか確認します。これには、取引の詳細、金額、税率などが含まれます。

自動化ツールの活用

自動化された会計ソフトウェアや請求書作成ツールを使用することで、入力ミスや計算エラーを減らすことができます。これらのツールは、正しい税率の適用や計算を自動で行う機能を提供します。

定期的なレビューと監査

請求書を発行する前に、別の担当者によるレビューを行うことで、ミスを見つけて修正する機会を提供します。また、定期的な内部または外部監査を実施することで、請求書プロセス全体の品質を維持します。

デジタル化と自動化による効果的な請求書管理

デジタル化のメリット

即時性とアクセス性の向上

デジタル請求書はリアルタイムで作成、送信、受信が可能であり、紙ベースのドキュメントと比較して、格段に速く情報を共有できます。また、どこからでもアクセス可能なため、遠隔地での作業や外出先での対応が容易になります。

データの一貫性と整合性

デジタル化されたデータは変更や誤りの追跡が容易で、一貫性と正確性が保たれます。これにより、請求書の整合性と信頼性が高まります。

ペーパーレス

紙の消費を減らし、環境に優しい業務運営が可能です。

自動化のメリット

効率性の向上

自動化されたシステムは、請求書の作成、送信、追跡を迅速に行うことができ、手作業に比べて時間と労力を大幅に節約できます。

エラーの削減

手動でのデータ入力や計算に比べ、自動化ツールは計算ミスや入力ミスを大幅に減らします。

コンプライアンスの向上

自動化ツールは法規制や税制の変更を組み込むことができ、常に最新の規制に準拠した請求書を生成します。

自動化ツールの実装

適切なソフトウェアの選択

ビジネスのニーズに合った会計・請求書管理ソフトウェアを選定し、カスタマイズします。

システムの統合

既存の会計ソフトウェアやERPシステムと請求書管理ツールを統合し、データの流れをスムーズにします。

従業員のトレーニング

スタッフに対して、新しいシステムの使用方法に関する十分なトレーニングを提供し、システムの効果的な利用を促進します。

まとめ

請求書の適切な作成と管理は、単なるルーチンワークを超え、ビジネスの透明性と税務上のルールを遵守することにおいて中心的な役割を果たします。

内税と外税の違いの理解から正確な消費税の計算、そして新しいインボイス制度への適応は、企業運営の効率化と財務の健全性を支える重要なポイントです。

さらに、デジタル化の進展により、請求書の管理と処理はますます効率的かつ正確になることが期待されます。自動化されたシステムを利用することで、エラーのリスクが減少し、時間とコストの節約につながります。

この記事を通じて得られた知識を活用し、請求管理システムの導入を検討してみてはいかがでしょうか。