こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

請求書を発行する時の記載事項は、必ず記載するべき事項と、記載した方が良い事項に分けられます。必須ではないが記載するべき事項としては、請求書の管理番号や支払期限などがあります。

請求書の管理番号を記載することで、請求管理業務を効率化することができます。どのようなメリットがあるのか、本記事にて解説をしていきます。

また、2023年10月から始まったインボイス制度の下で運用される適格請求書には、適格請求書発行事業者の登録番号の記載が必要となります。この登録番号と会社が請求書に任意に発番する管理番号との違いも見ていきましょう。

目次

請求書に記載するべき事項は何があるのか

請求書を送る場合には、絶対に記載すべき事項と参考的に記載すべき事項を記載します。2023年10月からインボイス制度が導入されましたが、国税局から「適格請求書等の記載事項」が通達されていますので、内容を確認していきましょう。

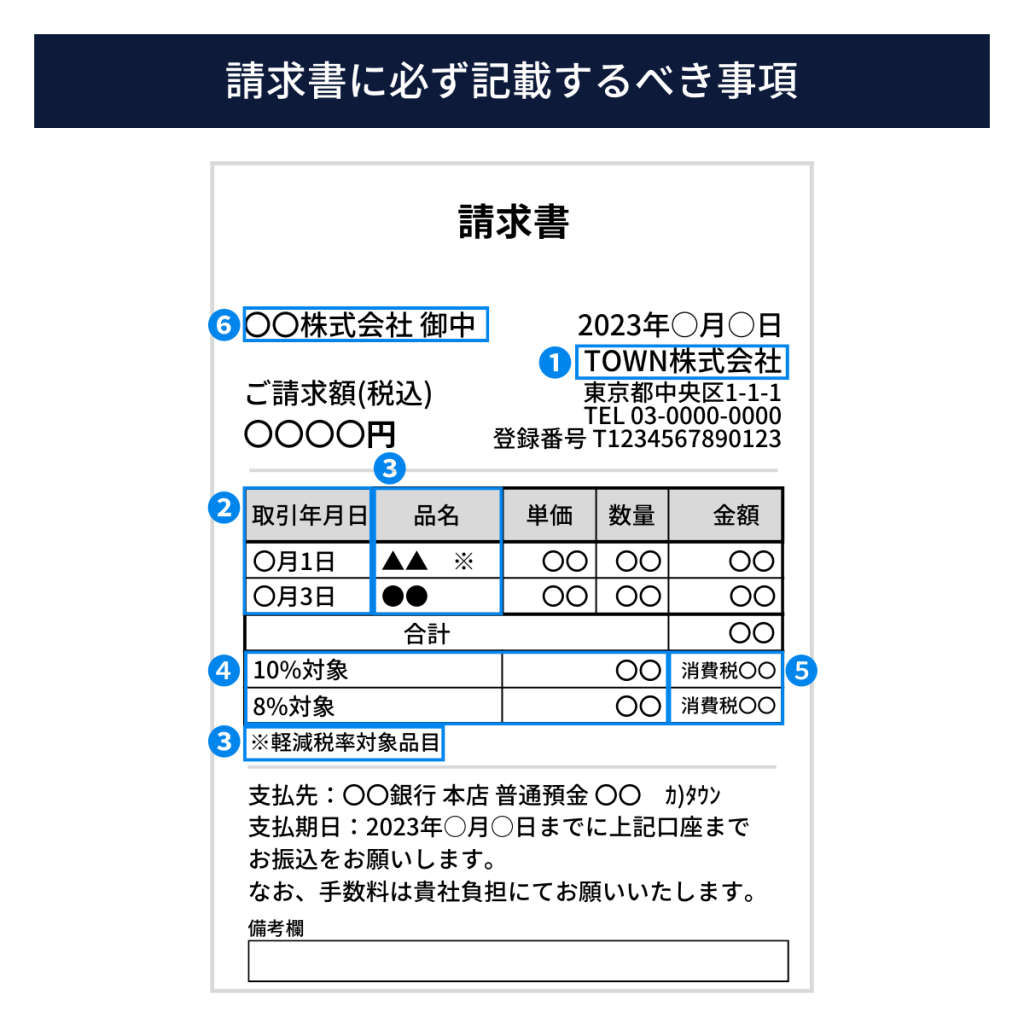

必ず記載するべき事項

- 書類作成者の氏名または名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した税込対価(又は税抜対価)の額及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名または名称

記載した方が良い事項

請求書には追加で記載しておくべき事項もあります。

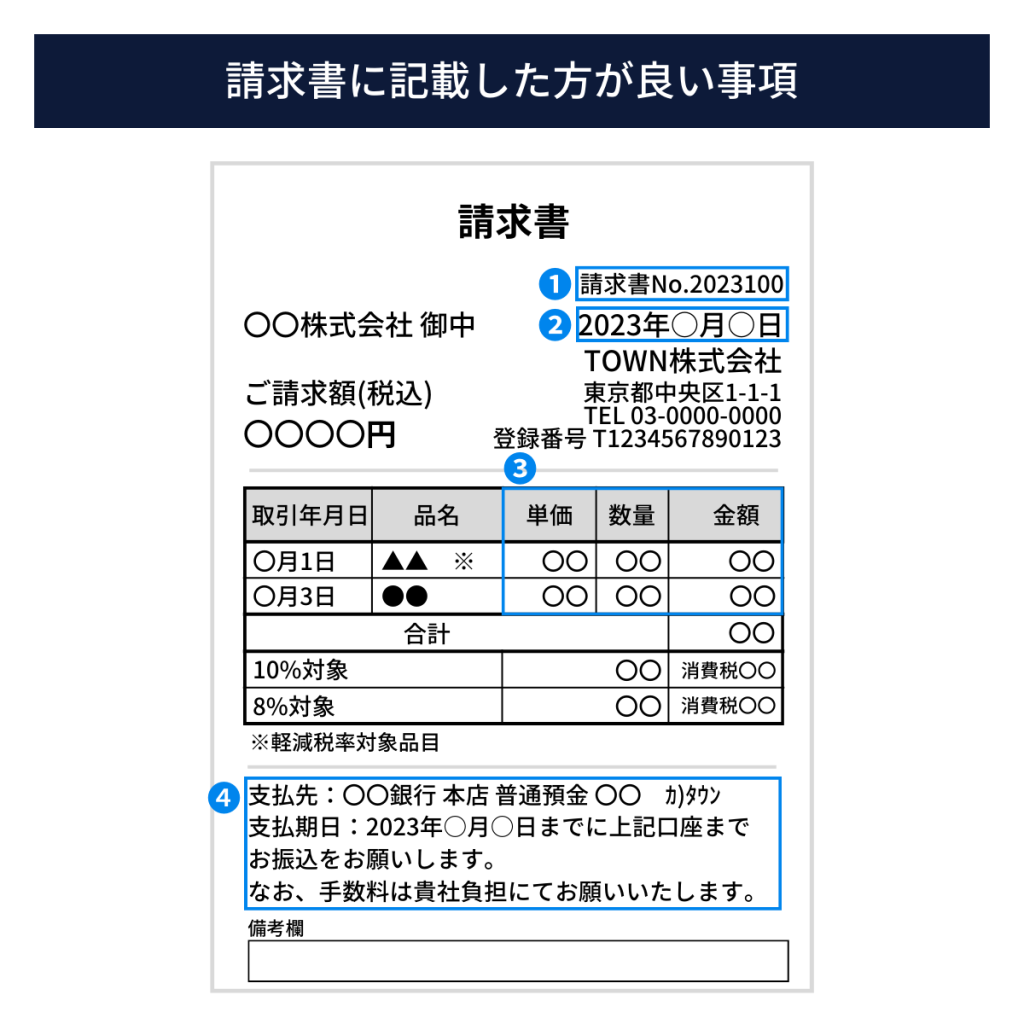

- 請求書の管理番号

- 請求書の発行日

- 請求書の詳細(数量・単価)

- 振込先と支払期限

ここで重要な箇所は、4に含まれる支払期限となります。期限内に自社に入金されることで、資金繰りの予測ができるようになります。

請求書を正確に迅速に発行することで、売上代金の入金を早めることができ、資金繰りの改善につながります。取引先から入金がない場合、入金の催促を行うようにしましょう。入金催促をすることで、取引先の支払意識を高めて、以降の入金遅延が減ることが多くなります。

では1の「請求書の管理番号」には、どういう効果があるのでしょうか。

請求書に管理番号は必要か

請求額に管理番号を付けたほうがよい理由は、以下の通りです。

請求管理が効率化しやすい

請求書に管理番号を記載することで、請求書を社内で一元管理しやすくなります。

請求書の管理番号を検索すれば、必要な請求書をすぐに見つけることができるため、請求書の紛失や誤送信を防ぐことができます。また、請求書の管理番号を元にして請求書の処理状況(発送済や未発送など)を把握することもできます。

請求書は、営業部門が取引先と営業交渉をし、会社として請求することが確定した後、経理部門に依頼して取引先に請求書の発送を行います。

その後、取引先からの入金を待ちますが、入金遅延等のトラブルがあった場合は、請求書の管理番号から対象債権を直ぐに特定し、トラブル情報を関係部署と連携して、早急な売掛回収に努めることができます。

取引先とのやり取りが容易になる

請求書の管理番号を記載することで、取引先とのコミュニケーションが円滑になります。請求書の管理番号を関係部署に伝えることで、請求書の照会など簡単にやり取りを行うことができます。

経理・会計に連携して検索性が向上する

請求書の実績を会計システムなどに取り込み、売上と売掛金を計上するときに、備考欄に請求書の管理番号を記載することで、後からの検索するときに早く見つけることができます。

また、入金結果を会計システムなどに取り込む際に、回収結果をその備考欄に請求書の管理番号を記載することにより、未入金等があった場合に、回収債権を請求書毎に記載することが可能です。

請求書の管理番号は、絶対に記載する必要はありませんが、請求書の管理や取引先とのコミュニケーション、業務効率化の観点から記載した方がよいでしょう。

請求書の管理番号の発番ルールはどうする?

請求書の管理番号の発番ルールに決まりはありませんが、一定のルールに従った発番手順を踏むと、後から検索が容易になります。請求書は日ごとに増えていくものなので、一貫性かつ簡単であることも重要です。また管理番号は重複してはいけません。

連番で発番する

最もシンプルな方法で、請求書を発行した順番に、1から連番を振っていきます。但し、桁数が膨大に増えていくので、発行桁数などに注意すべきです。

取引先コードと取引日時

取引先ごとに固有のコードを設定し、そのコードと取引日時を組み合わせて番号を発番する方法です。取引先ごとに請求書の管理をしたい場合に適しています。

取引日時方式

取引が行われた日付を基に「請求書の管理番号」を発番する方法です。請求書の発行日を把握したい場合に適しています。

混合方式

混合方式は、上記の方式を組み合わせて「請求書の管理番号」を発番する方法です。例えば、取引先コードと連番を組み合わせたり、取引日時と連番を組み合わせたりします。

請求書の管理番号は、取引先や自社で共有されるものです。そのため、わかりやすい番号を発番することで、誰でも簡単に理解できます。わかりやすい番号に設定しましょう。

また、請求書の管理番号は、取引管理や会計処理に利用されます。そのため、管理しやすい番号を発番することで、業務の効率化が向上します。

インボイス制度と登録番号

2023年10月より、インボイス(適格請求書)制度が始まりました。

事業者が消費税の仕入税額控除を受けるための制度がインボイス制度です。

事業者が負担する消費税は、多段階の流通経路を経て生産する商品やサービスに上乗せされ、最終的には一般消費者に請求されるため、最終消費者が消費税等を負担することになっています。

事業者が消費税の仕入税額控除の適用を受けるためには、インボイス(適格請求書)の発行と保存が必要となります。適格請求書がないと消費税の仕入税額控除ができません。適格請求書を発行できるのは適格請求書発行事業者のみとなります。

適格請求書には前述の通り、絶対に記載すべき事項がありますが、その中に「適格請求書発行事業者の登録番号」があります。

適格請求書発行事業者の登録番号は、

- 法人番号を有する課税事業者

「T」(ローマ字) + 法人番号(数字13桁) - 上記以外の課税事業者(個人事業者、人格のない社団等)

「T」(ローマ字) + 数字13桁※

※13桁の数字には、マイナンバー(個人番号)は用いず、法人番号とも重複しない事業者ごとの番号

参照:登録番号とは|国税庁インボイス制度適格請求書発行事業者公表サイト

このT+13桁の登録番号は、会社が発番する請求書の管理番号とは違うものです。登録番号は適格請求書には記載が必須ですが、請求書の管理番号は任意に記載するものです。

ただし、請求書の管理番号は請求書管理や取引先とのコミュニケーションが容易になりますので、前述した通り記載したほうが便利となります。

インボイス制度の登録と経過措置

インボイス発行事業者の登録申請書の受付は2021年10月1日から始まり、2023年9月30日に終了しましたが、事業者の負担や社会的な意見を考慮して、申し込み延長が認められています。

消費税の免税事業者がインボイス発行事業者(適格請求書発行事業者)に登録しない場合、課税事業者は消費税の仕入税額控除を原則的には受けることができませんが、その負担を軽減するため、6年間の仕入税額控除の経過措置が設けられています。経過措置期間の詳細は以下の通りです。

仕入税額控除の経過措置が設けられており、課税事業者は適格請求書発行事業者以外からの請求書でも一定割合(50%~80%)の仕入税額控除を受けることができます。

請求管理システムの導入について

請求管理システムを導入すると、適格請求書の必須項目が漏れることはなく、請求書の任意項目も付記することが可能です。

また、それ以外にも多くのメリットがあります。

電子請求が可能であり、法的な要件を満たす

請求書を電子メールやインターネットを通じて送受信する機能を利用できるので、相手先との紙(郵送)でのやり取りが無くなります。また、2023年1月より導入される電子帳簿保存法の要件を満たすこともできます。

人為的ミスが無くなる

請求書の作成や送付、入金管理は、人による作業が多いため、誤記入や支払い漏れなどのミスが起こりやすい業務です。請求管理システムを導入することで、これらのミスを防止することができます。

請求管理システムの導入をすべき背景とは

電子帳簿保存法の施行

2022年1月1日より改正電子帳簿保存法が施行され、国税に関係する帳簿類を電磁的記録(電子データ)で受け取った場合は、電子データとして保存するルールが導入されていました。

また、改正電子帳簿保存法は請求書も電磁的記録の対象となります。2024年1月より、電子データで受け取った場合は紙での保存が認められません。全ての事業者は請求書等をクラウドサービスなど利用して、受領したデータをそのまま保存しなければなりません。

DXの推進

請求書発行システムには、法的に導入すべき背景もありますが、インボイス制度によって必要となる電子保存の範囲拡大に対処できる外部ツール採用も考えましょう。OCRシステムは、手作業でのデータ入力時間を削減でき、AIはデータ処理の精度を向上させることができます。適切なツールを使用することで、空いた時間を新たな業務に取り組むことが可能となります。

まとめ

請求書には、国税庁が定める適格請求書等の記載事項に従って、必ず記載すべき事項と従前からの任意記載事項があります。任意の記載事項は入金遅延の防止や管理業務の効率化を考えると重要となりますので、基本的には記載をするようにしましょう。

特に請求書の管理番号は必須項目ではありませんが、組織内の効率的な管理や取引先とのスムーズなコミュニケーションのために有用です。