こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

その売上計上のタイミング、「期ずれ」になっていませんか?

売上計上の期ずれとは、その会計年度に計上すべき売上を前年度、または翌会計年度に計上していることを指します。

売上計上した月が1ヶ月ずれただけの話では?と思う方もいるかもしれません。確かに月がずれたとしても、合計すると正しい売上が計上されていれば問題はなさそうですが、実は「売上計上漏れ」に該当し、税務調査で指摘される重要事項になります。

売上の期ずれ=売上計上漏れは、その会計年度の売上を少なく申告してしまっていることになるため、結果として法人税の過少申告(課税逃れ)とみなされてしまうのです。

そのため、決算をまたぐ売上計上は特に注意が必要です。

この記事では、売上計上の期ずれとは何か、どうして売上計上漏れになるのか、期ずれを起こさないためにはどうしたらいいのかを詳しく解説していきます。

目次

そもそも売上計上の期ずれとは?

売上計上の期ずれとは、「本来計上するべきではない会計年度に売上が計上されている」ことをいいます。

3月決算の法人が、3月に売上計上するべき売上を、翌月の4月に売上計上した場合がこれに該当します。また、4月に売上計上するべき売上を前月の3月に売上計上してしまった場合も、同じく期ずれとなります。

売上計上の期ずれはなぜ起きる?

それでは、どんな場合に売上計上の期ずれが起きてしまうのでしょうか。

業種や取引形態、業務フローによっても様々なケースが考えられますが、いくつか具体例をあげてみていきましょう。この事例では、3月決算法人(4月~翌年3月までが一会計期間)とします。

① 3月売上分、4月に入金された取引を4月の売上としてしまった

経理担当者が売上を認識するための情報(営業部門などから受注、納品の情報や客先からの検収明細)などをしっかり共有できていればいいのですが、それがなかなか徹底できないのが悩みの種、という経理担当者も多いのではないでしょうか。

受注情報や客先とのやりとり・書類が全て営業部門に留まってしまい、経理部門が売上を認識できるのは客先からの振込があった時…というケースが多いでしょう。

本来の売上計上月ではその売上を認識できる情報がなく、売上入金のタイミングで売上計上の処理をしてしまうこともあるでしょう。

期中であれば税務上の問題はありませんが、これが期をまたいでしまうと「期ずれ」となってしまいます。

② 4月取引分の前払金を客先から3月に受取り、3月の売上としてしまった

例えば家賃で考えてみましょう。家賃などといった賃料は翌月分を当月末に前払いするケースが一般的です。家賃を売上とする賃貸業などの場合、3月末に入金された賃料は、3月の売上ではなく4月の売上になります。売上ではなく前受金として資産計上するべきものなのです。

これを前受金とせず、3月の売上としてそのまま決算処理してしまうと「期ずれ」となります。

③ 締め日後の売上を計上し忘れてしまった

企業間取引には様々な締め日の取り決めがあります。10日・20日・末日締めなど企業によっても様々ですが、期中は処理の便宜上の理由で、請求=売上として会計処理しているケースがあります。

こういった場合、締め日後から末日までの売上計上が漏れてしまい期ずれにつながることがよくあるのです。

一例を見てみましょう。

例)3月決算法人/毎月20日締めで得意先に売上請求/請求のタイミングで当月に売上計上している

| 令和5年2月 | 令和5年3月 | ※決算処理 | |

| 売上金額 (1~20日) | ¥7,000,000 | ¥8,000,000 | |

| 売上金額 (21日~末日) | ¥5,000,000 | ¥6,000,000 | |

| 月の売上金額 | ¥12,000,000 | ¥14,000,000 | |

| 便宜上の売上計上金額 | 1/21〜末までの売上+2/1〜20までの売上 | 2/21〜末までの売上+3/1~20までの売上 =13,000,000 | 決算処理として3/21〜末までの売上¥6,000,000を計上 前年4月売上に含まれる前年3/21〜末日の売上をマイナス計上 |

その月の売上を正しく計上していればいいのですが、実務上はその月に請求した金額=売上計上金額と処理するケースもあります。

何故なら、3月末時点では3月21日~末日までの売上¥6,000,000を取引先に未請求であるからです。売上金額の中で請求済分と未請求分が混在していることで、取引先との資料の突合に不具合が出たり業務のやりにくさが生まれたりします。

そのため21日~末日の売上は便宜上、翌月の売上として処理されます。ただし、決算処理として3/21-末日の売上を計上しなくてはなりません。この処理を失念してしまうことで、結果として期ずれを招いてしまうのです。

また、このパターンの場合、当月の売上には前月の21-末日までの売上が必ず含まれています。よって、この会計年度の期首月である4月の売上には、令和4年3月21日-末日までの売上が含まれていることになります。この分は今期の売上ではないので、決算処理でマイナス計上が必要になります。

会計の専門知識が必要になりますので、注意しましょう。

期ずれを起こさない、売上計上基準とは?

期ずれを起こさないためには、日頃から売上計上を実現主義に基づく統一の売上計上基準で処理しておくことが重要です。

基準は他にも、発生主義(取引事実の発生に基づいて認識する基準)や現金主義(実際の入出金に基づいて認識する基準)がありますが、必ず実現主義を採用しましょう。

発生主義は費用(経費)に適用される認識基準であり、売上計上の基準には不向きです。また実現主義は、入金のタイミングで売上計上月を操作できてしまうため、基本的には採用できません。

実現主義とは、商品やサービスの提供とそれに対応する現金等価物の受領をもって、売上(収益)を認識する基準のことをいいます。

実現主義には以下の認識基準があります。取引形態や業態に応じてどの基準を使うのかは異なりますが、採用した基準は毎期継続して同じ基準で売上を計上する必要があります(継続性の原則)。

- 出荷基準:商品を出荷した時点で売上計上する、販売業で主に採用

- 引渡基準:商品が取引先に納品された時点で売上計上する(納品書の受領印の日付で売上計上)

- 検収基準:商品が取引先で受け入れ、検収された時点で売上計上する

※検収とは:船積基準、通関基準など

どの売上計上基準を採用すればいいのか迷った場合は、顧問税理士に相談しましょう。

売上計上の期ずれが課税逃れとみなされてしまう理由

売上計上の期ずれは、税務調査で重要視される項目のひとつです。

なぜなら売上計上の期ずれは売上の計上漏れとなり、法人税を少なく申告する過少申告となってしまうからです。

先ほど例で表にした法人で、3/21以降の600万円を追加計上する決算処理を失念してしまったら、この会計年度の売上を600万円少なく申告したことになってしまいます。

法人税は売上(収益)と費用の計算を元にその会計年度の損益を求め、そこから出た利益を元に算出されますから、少なく申告することはそのまま法人税を過少申告したことになってしまうのです。

計上漏れが起きるケースも少なくなく、また税額にそのまま影響する項目なので税務調査では重点的にチェックされる論点です。

多くの場合、担当者の処理もれや社内の情報共有不足によって売上計上の期ずれが起こることがほとんどですが、中には節税目的で意図的に期ずれを行うケースもあります。

意図的な期ずれは延滞税などの他に重加算税が課されますし、何より会社の社会的信用を失ってしまいます。安易な処理で期ずれを起こしてしまわないように、厳重な注意が必要です。

売上計上の期ずれが起きたときはどうする?

それでは、売上計上の期ずれに気付いたときはどうすればいいのでしょうか。対応するべきことは以下の2点です。

修正申告をする

売上計上の期ずれが起きてしまった時は、速やかに修正申告をしましょう。多くの場合、正確な会計処理ができていないことで期ずれが起きてしまい、税務調査で指摘されてわかるケースがほとんどです。速やかに修正申告をして、本税と加算税などの納税をしましょう。

修正申告が遅れれば遅れるほど、延滞税や加算税の税額が増えてしまいますので注意が必要です。

正しい処理の徹底と売上管理の見直しをする

今後期ずれを起こさないためには、正しいタイミングでの売上計上を徹底することにつきます。

そのためには、経理担当者の丁寧で正確な会計処理と正しい知識が必要です。顧問税理士は細かい業務フローや取引の流れを全て把握しているわけではないことがほとんどなので、まずは経理担当者が期ずれに対する認識を正しく持ちましょう。

その上で、顧問税理士に正しい処理の方法について相談するといいでしょう。

また、売上の管理方法についても見直しましょう。

経理部門がどれだけ正しい会計処理を徹底していても、営業部門などの他の部門から正しい売上の情報が流れてこなければ期ずれは起こってしまうからです。

取引先からの入金で初めて売上を認識するケースがある場合は、営業部門も含めてゼロから管理体制を見直す必要があります。

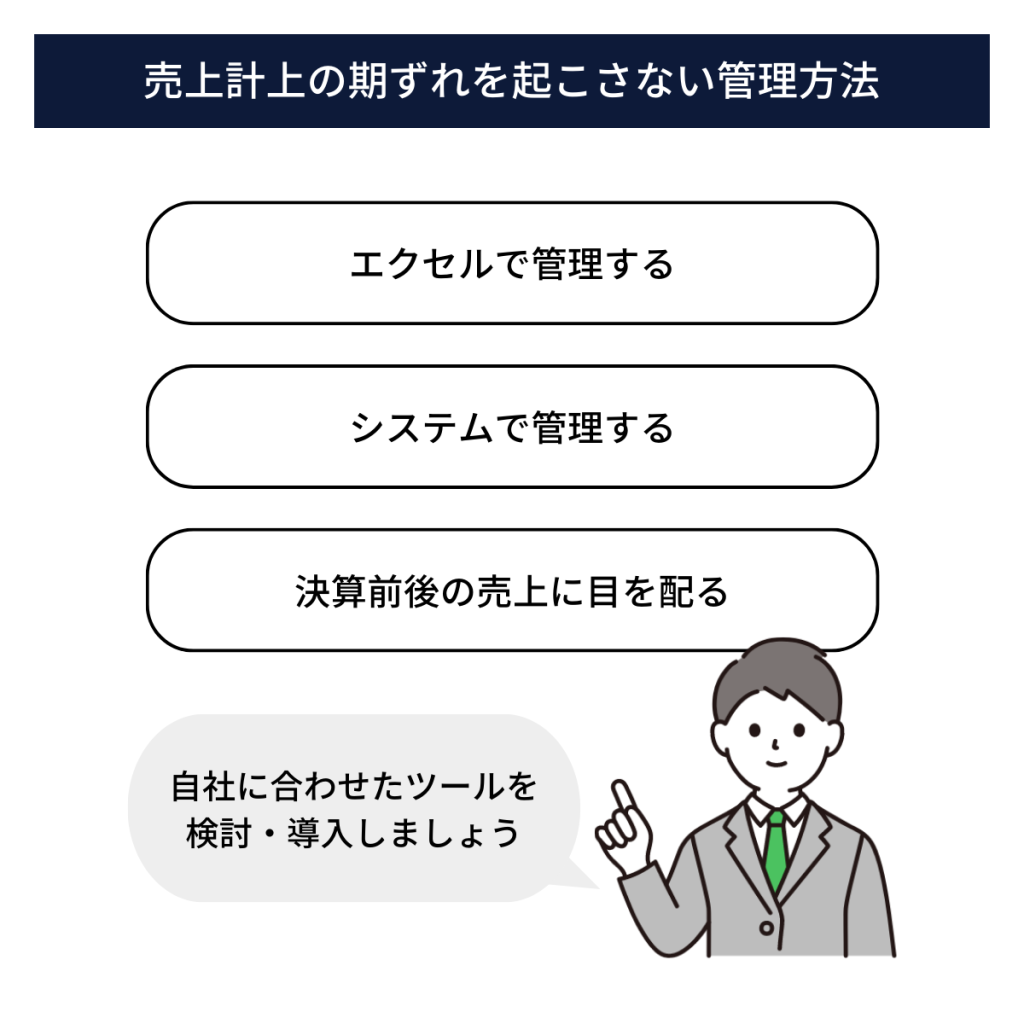

売上計上の期ずれを起こさないための管理方法とは?

それでは、期ずれを起こさないためにどのように売上を管理していけばいいのでしょうか。

売上計上の期ずれを防ぐためには、売上発生から売上計上、請求書発行までの情報を漏れなく正確に流し、ヒューマンエラーが起こりにくい業務フローをつくることが大切です。

そのためには、エクセルやシステムといった管理ツールの導入が必要不可欠です。管理ツールを導入してしっかりと売上を管理することで、期ずれを起こさないだけではなく業務全般の効率化も図ることができます。

自社の業態や実務の状況に合わせたツールを検討し、導入するといいでしょう。

①エクセルで管理する

初期費用をかけずに、まずはすぐに始めてみたい!という方には、エクセルがお勧めです。

エクセルは言わずと知れた優秀な表計算ソフトですから、売上管理をする目的を充分に担ってくれます。

自社に合わせた管理表を自由にカスタマイズできるのも、エクセルの大きな魅力です。

自社で作らなくても、売上管理を目的としたひな形がたくさんインターネット上にあるので、それらから選んでもいいでしょう。

社内フォーマットを統一したり、共有フォルダで管理したりすることで、担当者で共有ツールとしても利用できます。

反面、ヒューマンエラーが起こりやすいことに注意が必要です。計算式を削除してしまったり、違う計算式を入れてしまったり、表示エラーや集計ミスが起こるために、フォーマットの管理が難しいデメリットがあります。

取引数が多い場合の管理には向いていませんので、試しにやってみたい場合や企業規模が小さい場合におすすめの管理方法といえます。

②システムで管理する

システムと一言といっても、そのサービスや内容は様々です。

会計ソフトや販売管理システム、請求書発行システム、入金消込システムなどが主なものですが、それぞれ主とする目的が違います。

会計ソフトは仕訳を記録し、決算申告に必要な帳簿書類を作成することが目的です。販売管理ソフトは、受注から納品までの一連の業務を管理することが目的です。請求書発行システム、入金消込システムは、それぞれその名の通り、請求書を発行する・入金消込をすることが主な目的のシステムです。

その目的の中に、売上管理の項目が組み込まれているわけです。

自社にすでに導入済のシステムや、実務のフロー、今後の事業計画なども視野にいれて、どのシステムを導入するのか検討するといいでしょう。

③決算前後の売上に目を配る

管理ツールを使った上で、さらに決算前後の売上計上には注意を払いましょう。

経理部門の担当者だけではなく、営業部門にも期ずれの重大性を理解してもらえるといいでしょう。特に決算前後の取引には期ずれを起こすリスクがあることを知ってもらえば、より積極的に情報共有してくれるようになります。

期中の取引を正しく処理するのが1番ですが、特に決算前後の時期は会社全体でより情報共有をして期ずれを起こさないようにしていきましょう。

まとめ

正しい処理をしているつもりでも、ちょっとした情報共有不足やヒューマンエラーで起こりうる「期ずれ」。

「期ずれを制するものは税務調査を制する」という言葉がささやかれるほど、税務調査で指摘されることが多い項目のひとつです。それだけ、正確な処理を徹底することが難しいのだともいえるでしょう。

自社に合った売上管理方法を導入しヒューマンエラーや情報共有不足を防いで、期ずれが起こらないようにしていきましょう。