こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

請求書は、ビジネスの取引において欠かせない文書です。

請求書を正確かつ適切に記載することは、ビジネスの信頼性を高め、取引相手や顧客との関係を円滑に保つためにも非常に重要だと言っても過言ではありません。

また、正確な請求書の作成は、税務調査に適切に対応することにもつながります。

そこで本記事では、請求書に消費税をどのように記載すればよいのかについて詳しく解説します。

請求書と消費税の基本的な知識や注意点、さらに、2023年10月から導入されるインボイス制度の対応についても触れていきます。

トラブルを避け、円滑な請求業務を行うためにも、ぜひ最後まで読んで参考にしてみてください。

請求書とは?

請求書とは、販売した商品や提供したサービスに対する代金の支払いを求めるための文書です。

売り手が買い手に対して、支払い期限や詳細な取引内容を明記して送付し、双方で取引の内容と金額について合意を確認する重要な証拠となります。

はじめに、そもそも請求書とはどのような文書なのか、役割や基本要素、作成方法について確認していきましょう。

請求書の役割

請求書には、以下の3つの役割があります。

- 支払いの要求

- 取引内容の明示

- 経理記録

支払いの要求

請求書は買い手に対して支払いを促す文書です。明確な金額や支払い期限の記載により、買い手に対する支払い義務を明確にします。

取引内容の明示

請求書には、取引の詳細情報が含まれます。商品やサービスの名称、数量、単価などを明確に記載することで、買い手に対して提供された価値を示します。

経理記録

請求書は、販売やサービス提供の記録としても機能します。会計上の正確性や税務申告のために、重要な情報源となります。

請求書の基本要素

請求書には、以下の基本要素が含まれます。

- 発行日と請求書番号

- 発行者と受取人の情報

- 商品やサービスの詳細

- 支払条件

発行日と請求書番号

請求書の発行日と一意の請求書番号を明記します。これにより、請求書の追跡や整理が容易になります。

発行者と受取人の情報

発行者(売り手)と受取人(買い手)の詳細な情報を明記します。法人名、住所、連絡先などを正確に記入します。

商品やサービスの詳細

提供した商品やサービスの詳細情報を明記します。名称、数量、単価、金額などを明確に示します。

支払条件

支払期限や支払方法(銀行振込、クレジットカードなど)を記載します。これにより、買い手が支払い手続きをスムーズに行えるようになります。

請求書の作成方法

請求書の作成は、以下の手順に従って行います。

- テンプレートの利用

- 詳細な情報の入力

- 確認と修正

- 発行と送付

1.テンプレートの利用

請求書の作成には、オンライン上で利用可能なテンプレートを活用することができます。テンプレートに必要な情報を入力し、必要に応じてカスタマイズします。

2.詳細な情報の入力

発行日、請求書番号、発行者と受取人の情報、商品やサービスの詳細、支払い条件などを正確に入力します。

3.確認と修正

作成した請求書を確認し、誤りや漏れがないか確認しましょう。必要に応じて修正を行います。

4.発行と送付

正確な請求書が完成したら、発行して受取人に送付します。郵送や電子メールなど、最適な方法を選択します。

消費税とは?

ここからは、消費税について解説していきます。

消費税とは、国や地域の税制において、商品やサービスの購入時に課される税金です。一般的に、商品やサービスの価格に一定の割合(税率)が加算されます。

消費税の収益は、国や地方自治体の予算や公共サービスの提供に利用されます。

以下、消費税の仕組みやビジネスへの影響、請求書の記載方法、注意点について確認していきましょう。

消費税の納税義務

事業者は、商品やサービスの価格に対して消費税を加算し、顧客から受け取った税金を国や地方自治体に納付しなければなりません。

消費税の納税義務は法的な要件であり、適切な申告と納税が求められます。正確な帳簿管理を行うことで、税務上のトラブルを回避し、円滑なビジネス運営を実現することが重要です。

消費税の影響

消費税は、ビジネスにさまざまな影響を及ぼします。どのような影響を及ぼすのか確認してみましょう。

- 価格の影響

- 経理の影響

- マーケティングの影響

価格の影響

消費税の導入や税率の変更は、商品やサービスの価格に影響を与えます。税率の上昇により、商品やサービスの購入費用が増加することがあります。

経理の影響

企業は消費税の計算と記録を正確に行う必要があります。消費税の収受や納税、税金の請求書への記載など、経理の面での対応が重要です。

マーケティングの影響

消費税の税率や特例措置は、商品やサービスの需要に影響を与える場合があります。企業は市場動向と消費者の反応を考慮し、適切なマーケティング戦略を立てる必要があります。

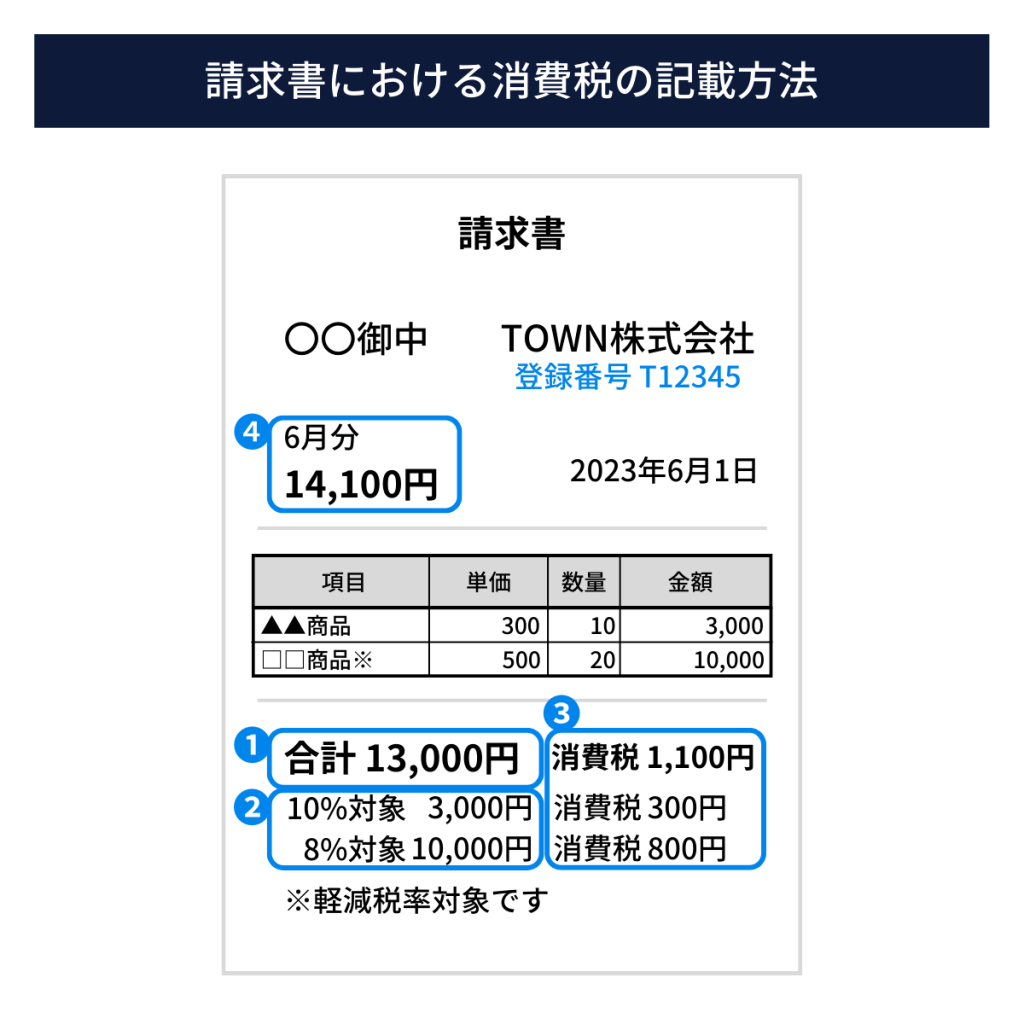

消費税の記載方法

消費税の記載方法を具体例で示してみましょう。

請求書に消費税を記載するためのポイントは、以下の通りです。

- 税抜価格の記載

- 税率の記載

- 消費税の計算

- 税込価格の記載

税抜価格の記載

請求書には、まず税抜価格を明示します。商品やサービスの価格を税抜きで表示し、その次に消費税の金額を追記します。

税率の記載

2019年10月から軽減税率が導入され、一部の商品やサービスに対して8%の税率が適用されるようになりました。請求書には、品目ごとの税率が分かるように記載します。

消費税の計算

消費税の計算は、税率と課税対象となる商品やサービスの価格に基づいて行われ、税抜価格に税率をかけることで求められます。上記の場合の計算は以下の通りです。

| ▲ ▲商品3,000円×税率10%=消費税300円 ◻︎◻︎商品10,000円×税率8%=消費税800円 |

税込価格の記載

消費者にとってわかりやすいように、税込価格も併記します。税抜価格と消費税額を合算し、税込価格を明示します。

消費税を記載する際の注意点

請求書に消費税を記載する際には、以下の点に注意する必要があります。

- 税率の確認

- 明示的な表示

- 法的要件の遵守

- システムやツールの活用

税率の確認

国や地域によって税率が異なる場合があります。また、税率の変更に伴い、請求書の修正や更新が必要となることもあります。

明示的な表示

請求書に消費税の記載を忘れずに行います。税抜価格と消費税額を明確に示し、取引の透明性を確保します。

法的要件の遵守

各国や地域には消費税に関する法的要件が存在します。法的な要件や規則に従い、請求書の消費税の記載に適合するようにします。

システムの活用

請求書の作成や消費税の計算を効率化するために、専用のシステムを活用することもおすすめです。これらのツールは、税率の自動更新や正確な消費税の計算を支援してくれます。

インボイス制度で請求書の書き方はどう変わるの?

2023年10月1日からインボイス制度が導入されます。ここからは、インボイス制度導入によって、請求書の書き方はどう変わるのかについて解説します。

インボイス制度とは何か

インボイス制度とは、複数税率(標準税率10%、軽減税率8%)に対応した仕入税額控除の方式です。

買い手が仕入税額控除を適用するためには、売り手から交付されたインボイス(適格請求書)を保存しなければなりません。

インボイスを発行できるのは、納税地を所轄する税務署長から適格請求書発行事業者として登録を受けた事業者に限られます。登録を受けると、課税事業者として消費税の申告が必要です。

2023年9月30日までの「区分記載請求書等保存方式」と、2023年10月1日以降の「適格請求書等保存方式」の違いは、下表の通りです。

| 区分記載請求書等保存方式 2023年9月30日まで | 適格請求書等保存方式 2023年10月1日以降 | |

| 帳簿 | 一定の事項が記載された帳簿の保存 | 同左 |

| 請求書等 | 区分請求書等の保存 | インボイス(適格請求書)の保存 |

インボイス(適格請求書)の書き方

インボイス(適格請求書)は「売り手が買い手に対し、正確な適用税率や消費税額等を伝える」ために交付するものです。

具体的には、登録番号などの一定の事項が記載された請求書・納品書・領収書などをいいます。

また、売り手が買い手に対して、取引についてさまざまな書類を交付している場合には、そのうちの一つまたは複数の組み合わせをインボイスとして交付すれば足ります。

そのため全ての書類について、それぞれがインボイスの記載事項を満たす必要はありません。

インボイスに必要な記載事項は、次のとおりです。

- インボイス発行事業者の氏名または名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した金額及び適用税率

- 税率ごとに区分した消費税額

- 書類を受領する事業者の氏名または名称

インボイス制度が導入されると、既存の区分記載請求書の記載項目に加えて、以下の3点を記載することが義務づけられます。

- インボイス発行業者の登録番号

- 税率ごとに区分して合計した金額及び適用税率

- 税率ごとに区分した消費税額等

下表で、確認してみましょう。

| 区分記載請求書等保存方式 2023年9月30日まで | 適格請求書等保存方式 2023年10月1日以降 | |

| インボイス発行事業者の氏名または名称 | 〇 | 〇 |

| インボイス発行事業者の登録番号 | × | 〇 |

| 取引年月日 | 〇 | 〇 |

| 取引の内容(軽減税率の対象品目である旨) | 〇 | 〇 |

| 税率ごとに区分して合計した金額 | 〇 | 〇 |

| 税率ごとに区分して合計した適用税率 | × | 〇 |

| 税率ごとに区分した消費税額 | × | 〇 |

| 書類を受領する事業者の氏名または名称 | 〇 | 〇 |

インボイス(適格請求書)の書き方の注意点

インボイス(適格請求書)の書き方には、以下の注意点があります。

- 消費税額の端数処理

- 軽減税率(標準税率)の対象となる取引がない場合の記載事項

- 複数書類の対応

- 電子インボイスの場合

消費税額の端数処理

インボイス記載事項の「税率ごとに区分した消費税額等」に、1円未満の端数が生じる場合は、1枚のインボイスにつき、税率ごとに1回の端数処理を行う必要があります。

切上げ、切捨て、四捨五入などの端数処理の方法については、インボイス発行事業者が任意に選択することができます。ただし、取引ごとに端数処理の方法を変えることは望ましくないので、方法は統一しておいた方がよいでしょう。

軽減税率(標準税率)の対象となる取引がない場合の記載事項

軽減税率(標準税率)の対象となる取引がない場合は、以下のように記載します。

| (1)軽減税率(8%)の対象となる取引がない場合 「8%対象 0円(消費税0円)」といった記載は不要。 「10%対象 〇〇円(消費税△△円)」の記載は必要。 |

| (2)標準税率(10%)の対象となる取引がない場合 「10%対象 0円(消費税0円)」といった記載は不要。 「軽減税率の対象品目である旨」の記載や「8%対象 〇〇円(消費税△△円)」の記載は必要。 |

複数書類の対応

インボイスは、請求書に一定の項目が記載されている必要があります。ところが、請求書が複数枚に渡った場合でも、ルール上問題ありません。

複数の請求書が相互に関連があり、記載事項が複数の請求書全体で満たされていれば、一つのインボイスとして認められます。

電子インボイスの場合

電子インボイスとは、電子データ化されたインボイス(適格請求書)のことを指します。

電子インボイスを利用すれば、紙の請求書の管理が不要になるため、業務の効率化につながります。

なお、電子インボイスを導入するにあたっては、専用システムの導入や業務フローの整備が必要です。

まとめ

この記事では、請求書への消費税の記載方法について詳しく解説しました。

正確な請求書の作成は、法的な要件の遵守だけでなく、ビジネスの信頼性や財務の健全性にも影響を与えます。

ぜひ、この記事で提供した知識を活用し、請求書に消費税を正確かつ効果的に記載する習慣を身につけましょう。

また、インボイス対応によって事務負担の増加が懸念されますので、請求業務の効率化を進めるためにも、請求管理システムの導入を検討してみてください。

請求管理のことなら、私たちにご相談ください。

私たちは、請求書の郵送やメール送信ができる請求管理クラウド「クロジカサブスク請求管理」を提供しています。 豊富な知見を活かし、お客様の業務フローに合ったシステムの連携方法をご提案します。 請求業務でお悩みの企業の方は、気軽にご相談ください。

請求書発行業務を80%削減する方法とは?

サブスク請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカサブスク請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ