こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

前払費用は、その名称に「費用」の文言が使われているため、一見すると損益計算書(以下、PL)上の「費用」をイメージされる方が多いかもしれません。

しかし、この前払費用は、正確には貸借対照表(以下、BS)上の「資産」の部に計上される勘定科目であり、通常の費用とは性質が異なる項目として扱われます。

前払費用という勘定科目について、普段経理の仕事に関与しない方にとっては、全く馴染みの無いかもしれません。しかし経理実務において、前払費用の会計処理は、適正な期間損益計算を行う上で、とても重要な勘定科目と位置付けられています。

本記事では、前払費用がなぜ必要なのかについて、具体的な管理手法と合わせて解説していきます。

目次

前払費用とは?

前払費用の定義

前払費用とは、一定の契約に従い、継続してサービスの提供を受ける場合、まだ提供されていないサービスに対して、既に支払われた対価のことをいいます。

前払費用の取引例

前払費用が発生する取引例としては、

- 不動産の賃貸借契約に基づく賃料の支払い

- 保険契約に基づく保険料の支払い

- 金銭の借入に基づく利息の支払い

などが該当します。

前払費用の計上要件

上述の「継続してサービスの提供を受ける」とあるように、前払費用は、前払金(後述参照)のような一時点、すなわちスポットの取引に基づくものではなく、一定期間にわたり、取引先から継続的にサービスの提供を受けるような取引に基づいて発生します。

また「まだ提供されていないサービスに対して、既に支払われた対価」とは、言い換えると「現時点では取引先からサービスの提供は受けていないが、お金支払い済である」とも表現することができます。

したがって前払費用は、

- 継続的に(一定期間にわたって)サービスを受ける契約を締結

- 現時点では、まだサービスの提供を受けていない

- お金は支払い済み

といった要件を満たす場合に計上する勘定科目であると整理できます。

前払費用は経過勘定項目に該当

前払費用は「経過勘定項目」と呼ばれ、決算整理事項として処理します。すなわち、前払金のように、期中での取引発生の都度仕訳は計上されません。

「経過勘定項目」とは、現金の収支とその期に計上すべき収益や費用にタイミングにズレが生じた場合、月次決算または期末決算時にそのズレを調整するための処理項目のことです。経過勘定項目は、前払費用のほかには「未払費用」、「未収収益」、「前受収益」が該当します。

前払費用の仕訳例

ここでは以下の設例に基づき、前払費用の仕訳について解説します。

<設例>

A氏は、不動産オーナーB氏と、自社の事務所に関する賃貸借契約を締結した。支払条件は、毎年3月に、翌月4月以降の1年分の賃料12,000円を一括して支払うものとする。

<①3月の仕訳:前払費用の計上>

| 借方 | 貸方 | ||

| 前払費用(資産) | 12,000 | 現預金 | 12,000 |

上記のように、3月の時点では現預金の支出はあるものの、その支払いに対応する賃借期間は4月から1年間であるため、3月時点では支払賃借料、すなわち「費用」は発生していないものと考えます。そのため、BSの資産科目である「前払費用」に一旦繰り延べることとなります。

なお、翌月以降の仕訳は以下のとおりです。

<②4月の仕訳:賃借料の費用計上>

| 借方 | 貸方 | ||

| 支払賃借料(費用) | 1,000(※) | 前払費用 | 1,000 |

※12,000÷12カ月

4月から賃借期間がスタートするため、賃料月額分の1,000円を借方に費用計上します。合わせて、仕訳①にて計上した前払費用のうち1,000円を、貸方に転記して取り崩します。

②と同様の仕訳を、5月~翌年3月まで計上することとなります。翌年3月時点では、仕訳①で計上した前払費用は全て費用に振り替えられ、残高はゼロとなります。

このように、前払費用は現預金の支払いと費用計上のタイミングとのズレを補正する「経過勘定」という役割を果たしています。

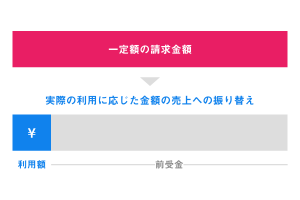

前受収益の仕訳例(前払費用との比較)

上述の前払費用と同様に、経過勘定項目に該当する項目のうち「前受収益」という勘定科目があります。

上記では、賃借料の支払いに関する設例に基づき、前払費用の仕訳例を解説しましたが、「前受収益」の仕訳は、ちょうど前払費用の裏返しのような形になります。

すなわち、上述の前払費用については「支払い側」の仕訳であり、本設例の前受収益については「受取り側」の仕訳という整理ができます。

以下の設例に基づき、前受収益の仕訳について解説します。

<設例>

不動産オーナーB氏は、A氏の間で、A氏が使用する事務所に関する賃貸借契約を締結した。賃料収入の条件は、毎年3月に、翌月4月以降の1年分12,000円を一括して受け取るものとする。

<①3月の仕訳:前受収益の計上>

| 借方 | 貸方 | ||

| 現預金 | 12,000 | 前受収益(負債) | 12,000 |

上記のように、3月の時点では現預金の受取りがあるものの、その受取りに対応する賃借期間は4月から1年間であるため、3月時点では受取賃借料、すなわち「収益」は発生していないものと考えます。そのため、BSの負債科目である「前受収益」に一旦繰り延べることとなります。

なお、翌月以降の仕訳は以下のとおりです。

<②4月の仕訳:賃借料の収益計上>

| 借方 | 貸方 | ||

| 前受収益 | 1,000(※) | 受取賃借料(収益) | 1,000 |

※:12,000÷12カ月

4月から賃貸借期間がスタートするため、賃料月額分の1,000円を貸方に収益計上します。合わせて、仕訳①にて計上した前受収益のうち1,000円を、借方に転記して取り崩します。

②と同様の仕訳を、5月~翌年3月まで計上することとなります。翌年3月時点では、仕訳①で計上した前受収益は全て収益に振り替えられ、BS残高はゼロとなります。

上記のように、3月に計上した前受収益を毎月、受取賃貸料に振替することによって収益計上していきます。つまり、4月以降は現預金の収入がないものの、前受収益という勘定科目を取り崩すことにより、賃貸借期間にわたって収益への振替処理が行われます。

未払費用及び未収収益との違い

上述の前払費用及び前受収益以外で経過勘定項目に該当する「未払費用」と「未収収益」の仕訳についても、基本的な考え方は同じです。上記の通り、前払費用は「支払い側」で発生する仕訳に対して、前受収益は「受取り側」で発生する仕訳という形で整理できます。

これと同様に、未払費用は「支払い側」で発生する仕訳であり、未収収益は「受取り側」で発生する仕訳と言えます。

前払費用と前受収益、及び未払費用と未収収益の大きな違いは「お金の受け払いが完了しているか否か」という点にあります。

前払費用と前払金の違い

前払金とは?

前払費用と混同しやすい勘定科目として「前払金」があります。

前払金は、商品やサービスを受けるまでの間に、支払が先行して行われた場合に、一時的に使用される科目です。会社によっては「前渡金」と呼ばれる場合もあります。

前払金が発生する取引例としては、注文した商品の納品前に代金を支払った場合や、購入した不動産の引渡し前に手付金を支払った場合等に、BSの資産科目として計上されます。その後、購入した商品を実際に受け取ったとき等に、費用に計上しなおすこととなります。

前払費用との比較

類似の資産科目である「前払金」と「前払費用」に関する共通点及び相違点は、下表の通りです。

<図表:前払金と前払費用の比較>

| 共通点 | 相違点 | ||

| 役務等の履行時点 | 仕訳のタイミング | ||

| 前払金 | ・サービスの受領は未完了であるが、代金は支払い済み ・貸借対照表上「資産の部」に表示 | 一時点でサービスが提供される(取引例:商品の購入、不動産購入時の手付金など) | 期中(取引の都度) |

| 前払費用 | 一定期間にわたり、継続的にサービスが提供される(取引例:賃貸借契約、保険契約など) | 期末のみ(決算整理事項) | |

特に小規模な事業者では、前払費用と前払金を、いずれか一本の科目で仕訳を計上し、適切に使い分けていないケースが見られます。

しかし厳密には、勘定科目の性質や計上するタイミングが異なるため、経理実務上は、上記の表の記載内容に基づき、適切に分類することが望まれます。

前払費用の管理

前払金・前払費用のエビデンスの違い

前払金のような、スポットの取引に基づいて発生する勘定科目の場合は、取引先から入手する請求書等に基づき仕訳が計上されます。請求書等の明確なエビデンスがあるため、実務上は比較的処理しやすい勘定科目と言えます。

一方で前払費用については、例えば先述の設例のように、賃借料一年分を前払いした際は、取引相手からの請求書や領収書等に基づき計上は可能です。しかし、その後の前払費用から費用への振替処理については、賃料支払い時のように、都度取引先がエビデンスを提出してくれる訳ではありません。

よって、自社内で適切に前払費用の計上時期を管理する必要があります。特に前払費用が、様々な種類の取引から発生している会社の場合は、その管理が煩雑になりやすいと考えられます。

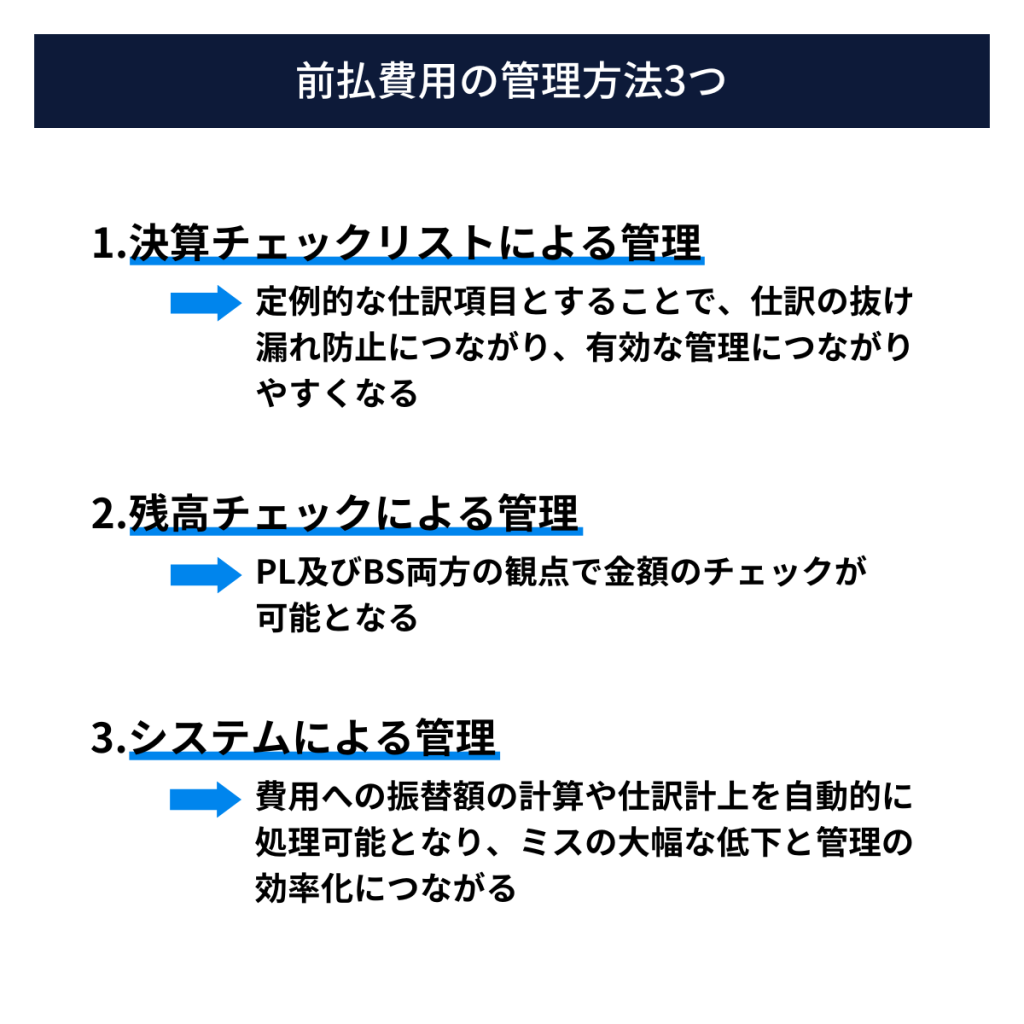

前払費用の管理手法

ここでは、前払費用の具体的な管理方法について解説します。

決算チェックリストによる管理

上述の通り、前払費用は経過勘定項目に該当するため、期中で仕訳が発生することはありません。月次決算ないし期末決算等の決まったタイミングで仕訳処理される項目です。

よって前払費用についても、主要な決算調整項目である、貸倒引当金、賞与引当金、減価償却費などと同様に、決算チェックリスト上で定例的な仕訳項目とすることで、仕訳の抜け漏れ防止につながり、有効な管理につながりやすくなります。既に会社の経理部で使用されている決算チェックリストに、前払費用の処理項目を追加することで、実務上の管理が効率的になると考えられます。

残高チェックによる管理

決算整理仕訳として、前払費用を計上した後の残高が正しいかどうかのチェックを行う必要があります。

決算整理仕訳により、前払費用の金額が適切に費用へ振り替えられているかどうかの確認のため、Excelなどで前払費用明細表を作成し、取引先ごとの前払費用の残高が、あるべき残高となっているどうかのチェックは大変重要です。

例えば、1年分の保険料を支払う取引について、期末時点で契約期間が3ヶ月経過したと仮定します。その場合、当該3ヶ月分の保険料は、PL上の費用として計上する必要があります。一方で、未経過である9ヶ月分の保険料は、BS 上の前払費用として残高があることが正しい形となります。想定値と実際の計上額が不一致の場合は、前払費用の計上誤りや、費用への振り替え漏れ等の有無を調査する必要があります。

このような視点で、前払費用の残高チェックを行うと、PL及びBS両方の観点で金額のチェックが可能となります。

システムによる管理

3点目は、会計システム等を利用する管理方法です。上記の①②の方法は、通常Excelベースの帳票での管理が想定されます。

しかしExcelのように手作業が介入する手法の場合は、計算ミスや転記ミス等のヒューマンエラーが生じるリスクが否めません。特に取引件数が増加するような場合は処理が煩雑となり、仕訳計上額を誤るリスクが高まります。

一方で、前払費用の管理機能を有するシステムを導入する場合は、費用への振替額の計算や仕訳計上を自動的に処理可能となり、上述のようなミスの大幅な低下につながりやすくなると考えられます。処理の自動化により、②のような前払費用の想定値と実際の計上額との不一致は発生しなくなるため、より管理の効率化につながります。

まとめ

先述の通り、前払費用が発生する取引例としては、不動産の賃借、保険料の支払い、借入利息の支払いなどが該当します。

これ以外にも、近年主流になってきている「サブスク」と呼ばれるサービスがあります。サブスクとは、一定期間に渡りサービスを継続的に利用可能な契約を意味し、代表例としては定期購読や、ネットフリックスなどの動画配信サービスなどが該当します。

このように単発ではなく、継続的なサービスを顧客へ提供するビジネスモデルは、今後も確実に増えていくと考えられます。言い換えれば、前払費用が発生する取引範囲・金額の規模は、今後ますます拡大していく可能性が高いと言えます。今後会計上の管理が複雑になる可能性の高い前払費用の管理は、上述の決算チェックリスト等の手作業をメインとする管理手法では、計上誤り・漏れ等のリスクにつながりやすく、管理が追いつかなくなってしまう恐れがあります。

近年、会計システム等では様々な機能が備わっており、前払費用についても残高管理の自動化など、より効率的なオペレーションにつなげることが期待されます。また、前受収益、未払費用、未収収益といった他の経過勘定項目においても、処理方法をシステム上で自動化することで、今後取引先が増えた場合でも、正確かつスピーディーな処理の実施が可能となります。

これらのシステムにはクラウド上で利用できるものも多く、自社でサーバーを持つ必要も無いため、初期導入費用もほとんど発生しません。中には無料の試用期間が設けられているサービスもありますので、導入する際には是非一度トライアルで利用してみることをお勧めします。