こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

2023年10月1日からインボイス制度が開始されます。

消費税の計算方法については、原則課税以外に「簡易課税」があります。文字通り消費税を簡易的に計算できる制度です。

2023年10月から開始されるインボイス制度の影響によって、免税事業者の中には簡易課税制度を採用するケースが増えてくることが予想されます。

そこで本記事では、簡易課税制度の要件やインボイス制度の影響までわかりやすく解説します。これから簡易課税制度を検討しようとしている事業者にとっては、必見の内容となっていますので、ぜひ参考にしてみてください。

目次

簡易課税制度とは

はじめに、簡易課税制度の概要と基本情報を確認していきます。

簡易課税制度の概要

簡易課税制度とは、個人事業主や中小事業者を対象とした課税制度です。

消費税は、課税取引において「売上消費税額-仕入消費税額」を計算して課税事業者が納めるのが一般的です。

ところが実務では、課税取引だけでなく免税取引が混在したり、一部軽減税率を適用したりするなど複雑な計算が必要になります。特に個人事業主や中小事業者にとっては、大きな事務負荷になるでしょう。

そこで、個人事業主や中小事業者に配慮した簡易的な方法で計算できる制度が、簡易課税制度です。簡易課税制度は、売上高のみを基準として税金を計算できるため、事業主が容易かつ迅速に税金を納めることができます。

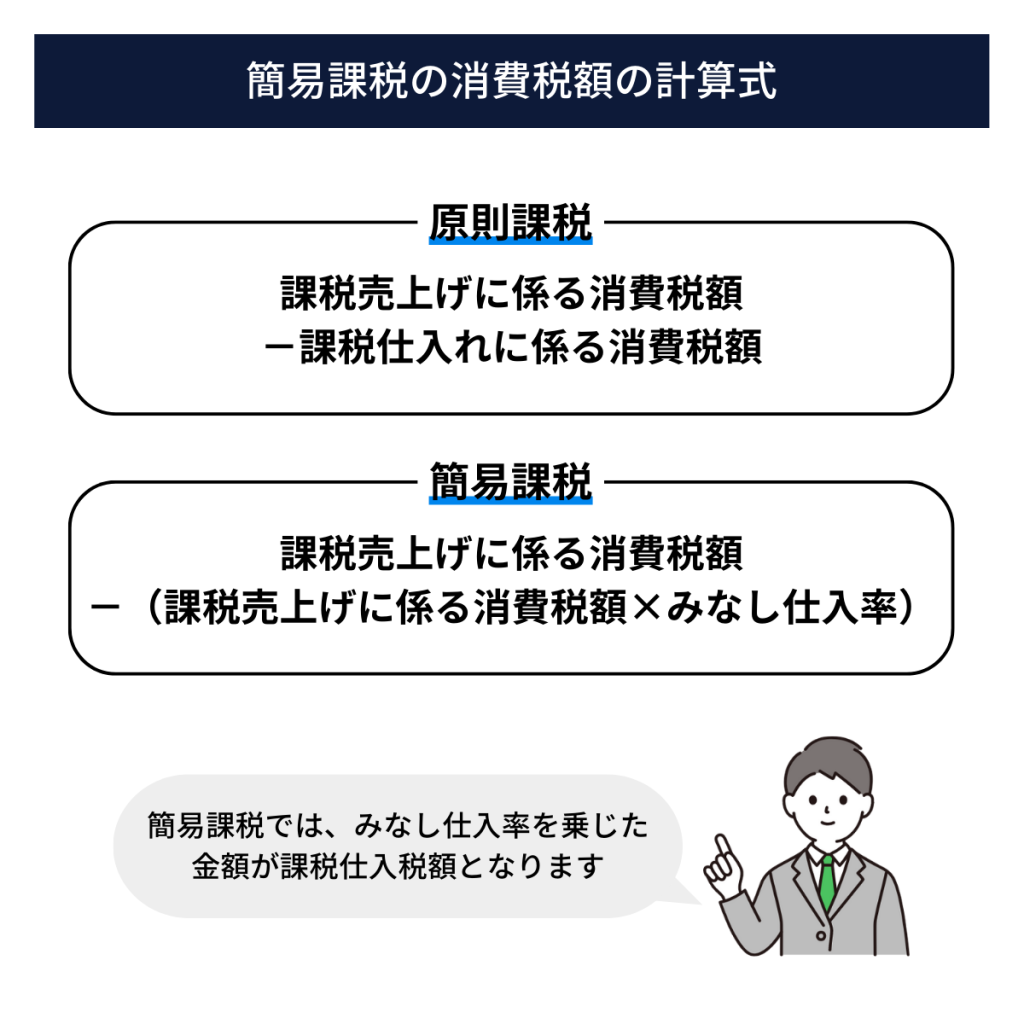

簡易課税の計算方法

原則課税の計算式と簡易課税の消費税の計算方法の違いは、以下のとおりです。

簡易課税では、課税売上げに係る消費税額に事業に応じた一定の比率(みなし仕入率)を乗じた金額が課税仕入税額となります。

そのため課税売上のみが把握できれば、消費税額を容易に計算することができます。

みなし仕入率とは

みなし仕入率とは、事業ごとにおおよそかかる費用について予測した控除割合を指します。事業を6種類に分けて、課税売上高に対する課税仕入れの割合を区分ごとに設定しています。

事業区分と比率は下記のとおりです。

| 事業区分 | みなし仕入率 | 該当する事業 |

| 第1種事業 | 90% | 卸売業 |

| 第2種事業 | 80% | 小売業、農業・林業・漁業(飲食料品の譲渡に係る事業) |

| 第3種事業 | 70% | 農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、 鉱業、建設業、製造業、電気業、ガス業、熱供給業および水道業 |

| 第4種事業 | 60% | 第1種から第3種事業、第5種および第6種事業のいずれにもあてはまらない事業 |

| 第5種事業 | 50% | 運輸通信業、金融・保険業、サービス業(飲食店業に該当する事業を除く) |

| 第6種事業 | 40% | 不動産業 |

簡易課税制度採用の適用要件

簡易課税制度を採用するには、以下の2つの適用要件を満たす必要があります。

| ・基準期間となる2年前の課税売上高が5,000万円以下であること ・適用を受けようとする課税期間開始日の前日までに「消費税簡易課税制度選択届出書」を提出していること |

注意しなければならないのは、基準期間となるのは「2年前」の課税売上高が5,000万円以下の場合となることです。

消費税簡易課税制度選択届出手続きについて

課税売上高が5,000万円以下で、簡易課税制度を採用したい場合には「消費税簡易課税制度選択届出書」を提出しなければなりません。

手続き方法は以下のとおりです。

| 提出期限 | 適用を受けようとする課税期間開始日の前日(事業年度の最終日) |

| 提出先 | 納税地の所轄税務署 |

| 提出方法 | 持参、郵送、e-Tax |

なお、消費税課税事業者選択届出書は、国税庁のホームページからダウンロードできます。

簡易課税制度の納付税計算

簡易課税制度は、個人事業主や中小事業者の納付税計算を容易にできる便利な制度です。

ここからは、簡易課税制度を採用した場合の納付税計算について詳しく解説していきます。

原則課税よりも節税になるケース

課税仕入額の多寡によっては、簡易課税制度を利用することで節税ができる場合があります。

節税ができるかどうかは、課税仕入が課税売上に対してどの程度の割合を占めているかで判断できます。以下、具体例を用いてみましょう。

- 課税売上:900万円

- 課税売上に係る消費税:90万円

- 課税仕入:700万円

- 課税仕入に係る消費税:70万円

- みなし仕入率(第2種事業):80%

| 原則課税の納付税額:90万円-70万円=20万円 |

| 簡易課税の納付税額(第2種事業):90万円-(90万円×80%)=18万円 |

原則課税の課税売上に対する課税仕入の割合は、700万円÷900万円=77.7%で、みなし仕入率の80%よりも少ないです。その結果、以下のことがわかります。

| 課税売上に対する課税仕入の割合<みなし仕入率⇒原則課税よりも節税になる |

原則課税よりも増税になるケース

今度は、事業区分が変わることによって原則課税よりも増税になるケースがあります。

同様に以下の例で計算してみましょう。

- 課税売上:900万円

- 課税売上に係る消費税:90万円

- 課税仕入:700万円

- 課税仕入に係る消費税:70万円

- みなし仕入率(第5種事業):50%

| 原則課税の納付税額:90万円-70万円=20万円 |

| 簡易課税の納付税額(第5種事業):90万円-(90万円×50%)=45万円 |

原則課税の課税売上に対する課税仕入の割合は、700万円÷900万円=77.7%で、みなし仕入率の50%よりも多いです。その結果、以下のことがわかります。

| 課税売上に対する課税仕入の割合>みなし仕入率⇒原則課税よりも増税になる |

なお、事業区分は変わらなくても、ある年度に限り課税売上に対する課税仕入の割合が増えると、原則課税よりも増税になる場合があります。

例えば、ある年に高額な設備投資をした場合、簡易課税ではみなし仕入率で計算するため、多額の支出があっても控除額に影響しません。

このケースでは、原則課税を採用した方が控除額は大きくなる可能性があるため、結果的に簡易課税の方が増税になります。

複数事業を扱うケース

会社は一つの事業だけを行っている訳ではありません。一つの会社で複数の業種を扱っているケースが多いです。

複数の業種を扱う事業者の場合、課税売上を分類して計算していなければ、一番低い事業のみなし仕入率が適用されてしまいます。

例えば、第2種事業と第5種事業を扱う事業者が課税売上を分類して計算していない場合は、みなし仕入率は第5種事業の50%が適用されます。

具体例を用いて、複数事業を扱う場合の消費税計算をしてみましょう。

- 小売業売上(第2種事業):500万円

- サービス業売上(第5種事業):600万円

| 【課税売上を分類していない場合の納税額】 (500万円×10%+600万円×10%)-(1,100万円×10%×50%)=55万円 |

この場合は、一番低い第5種事業のみなし仕入率50%を全体の売上に乗じて計算します。

| 【課税売上を分類した場合の納税額】 小売業分:(500万円×10%)-(500万円×10%×80%)=10万円 サービス業分:(600万円×10%)-(600万円×10%×50%)=30万円 10万円+30万円=40万円 |

この場合は、売上の分類ごとに計算すると納税額が少なくなります。

このように複数事業を扱うケースでは、自社の業種と節税効果、さらに事務負荷のバランスを考慮して、計算方法を選ぶことが必要になります。

簡易課税制度とインボイス制度との関係

ここからは、簡易課税を採用している事業者にとって、インボイス制度の導入はどのような影響があるか解説していきます。

インボイス制度(適格請求書等保存方式)とは

インボイス制度の正式名称は「適格請求書等保存方式」と呼ばれ、2023年10月1日から開始されます。

インボイス制度が開始された後は、仕入税額控除を受けるためには、適格請求書発行事業者が発行する「適格請求書」が必要になります。適格請求書が発行できる「適格請求書発行事業者」となるためには課税事業者でなければなりません。

免税事業者がインボイス制度に対応するためには、課税事業者となって簡易課税もしくは原則課税のいずれかを採用する必要があります。

そこで簡易課税を採用すると、仕入税額控除に必要な請求書の保存が不要になるため、インボイス制度の影響による事務負荷が軽減されます。

売り手側としての影響

売り手側がインボイス(適格請求書)を発行するには、簡易課税事業者であっても、適格請求書発行事業者に登録する必要があります。

インボイス制度では、買い手側が仕入税額控除できるようにインボイス(適格請求書)の発行を売り手側に求める可能性があります。

一方、これまで免税事業者だった場合には、課税事業者になると納税の義務が生じます。

つまり、インボイス制度の導入により適格請求書発行事業者になる必要がありますが、今まで免税事業者だった場合は納税という影響が出てくるのです。

【売り手側のインボイス影響のポイント】

・買い手側からインボイス(適格請求書)の発行を求められる可能性がある

・免税事業者から課税事業者になると納税の義務が生じる

買い手側としての影響

先述したように、簡易課税制度ではみなし仕入率を使用して計算するため、原則課税のように仕入税額を細かく集計する必要はありません。

そのため、受け取った請求書が適格請求書であってもなくても、消費税の納税額計算には影響は出ないことになります。

また、インボイス制度が開始されると仕入税額控除ができる要件としてインボイスを保存しなければなりませんが、簡易課税事業者には必要ありません。

つまり、簡易課税事業者である買い手側にとってはインボイス制度の影響は受けないということになります。

【買い手側のインボイス影響のポイント】

・インボイス制度の影響は受けない

簡易課税制度を採用するために知っておきたい4つの注意点

簡易課税制度を採用するためには、注意しなければならない点があります。あらかじめ知っておくべき点を4つ紹介します。

- 辞めるときも届出が必要

- 2年間は辞めることができない

- 簡易課税は還付の対象外

- 売上が5,000万円以上になると原則課税になる

辞めるときも届出が必要

簡易課税制度を辞めようとするときは、課税期間開始となる日の前日までに「消費税簡易課税制度選択不適用届出書」を提出しなければなりません。

「簡易課税制度選択不適用届出書」を提出した場合は、提出した日の属する課税期間の末日の翌日に効力がなくなります。

2年間は辞めることができない

簡易課税制度を採用すると、2年間は継続する義務が生じます。

上記の不適用届出書は、簡易課税の効力が生じた課税期間開始日から2年を経過する日の属する課税期間開始日以後でなければ提出できません。

簡易課税は還付の対象外

消費税の還付とは、課税仕入れに係る消費税額が課税売上げに係る消費税額を上回るときに発生します。

例えば、課税売上に係る消費税額が50万円、課税仕入れに係る消費税額が70万円だった場合は納税額がマイナス20万円となるため、税務署から還付してもらえます。

ただし還付してもらえるのは、原則課税を採用している事業者のみです。なぜなら簡易課税では課税売上に係る消費税額にみなし仕入率を乗じるため、還付が発生することはないからです。

売上が5,000万円を超えると原則課税になる

基準期間の課税売上高が5,000万円を超えてしまった場合は、簡易課税の要件を満たさなくなり、自動的に原則課税が採用されるようになります。

その後、基準期間の課税売上高が5,000万円以下になると、自動的に簡易課税に戻ります。

まとめ

今回は、簡易課税制度について知っておきたい情報を詳しく解説してきました。

簡易課税制度は、基準期間の課税売上高が5,000万円以下の個人事業主や中小事業者に対して、事務負荷の軽減を目的としています。

原則課税のように、複雑な計算方法で納付税額を算出する必要がないといったメリットがあります。

インボイス制度の影響も考慮しながら、原則課税か簡易課税か、どちらの方法が自社にとって適切かをよく考えてみましょう。

事務負荷を軽減させるためには、請求管理システムの導入も検討してみてください。