こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

売掛金は、会社の収益を示す「売上高」と同時に計上される勘定科目であり、会社の業績に重大な影響を与えます。そのため、売上に伴い発生した売掛金を適時適切に会計帳簿に記録し、遅滞なく回収することは、企業経営を健全に行っていく上で欠かせません。

しかし、日々数多くの取引を行っていく中で、売掛金を期日通りに回収できないケースや、得意先の倒産等により回収不能となる可能性もゼロではありません。

このように、売掛金が回収不能となった場合は、「貸倒れ」という会計処理が行われます。

本記事では、売掛金の回収不能の場合の仕訳や、貸倒れと消滅時効との関係などについて解説します。

目次

貸倒損失とは

売掛金が回収不能と判断された場合、会計上は「貸倒損失」という損失を計上することとなります。貸倒損失とは、「売掛金や貸付金などの債権が、取引先の倒産等に伴い回収不能となったことにより発生した損失」を言います。

貸倒損失は、税法上損金計上できる(=損金計上により、法人税の負担額を減少できる)ケースが限定されています。また、会計処理について、実務上は当該税法の規定に準拠して行われます。

貸倒損失の会計処理は、税法上のルールに適切に従っているかどうかがポイントとなります。

貸倒損失の計上要件

税務上、貸倒損失の損金処理が認められるための要件は、厳格に定められています。

具体的には、以下の3点に限定され、客観的に判断できる場合のみ、貸倒損失の計上が認められます。

- 法律上の貸し倒れ⇒法的な債権の消滅

- 事実上の貸し倒れ⇒全額回収不能の場合

- 形式上の貸し倒れ⇒売掛債権の特例

法律上の貸し倒れ(法的な債権の消滅)

債権額の全部または一部が、「法律上の手続」、「債権者集会の協議」、「債権放棄の通知」によって切り捨てられる場合は、貸倒損失として損金処理することができます。

「法律上の手続」による切り捨て

法律の適用により貸倒損失の計上が認められる債権は、次の3つです。

- 更生計画(会社更生法等の規定に基づく)の認可が決定された債権

- 再生計画(民事再生法の規定に基づく)の認可が決定された債権

- 特別清算(会社法の規定に基づく)に係る協定が認可された債権

「債権者集会の協議」による切り捨て

法令に基づく債務整理手続とは異なり、関係者が協議を行い、その決定に基づいて切り捨てを行う場合で、以下の2点に該当する債権については、貸倒損失として損金処理することができます。

- 債務者の負債整理のため、債権者集会の協議決定により、合理的な基準が示されているもの

- 債務者の負債整理のため、金融機関等の斡旋により締結された契約において、合理的な基準が示されているもの

「債権放棄の通知」による切り捨て

法令や債権者集会の協議等による決定がない場合でも、書面で債務免除額を明らかにすることで切り捨てを行う場合に、貸倒損失として損金処理することができます。

事実上の貸し倒れ(全額回収不能の場合)

法律的には、切り捨てや債務免除をしない限り、債権そのものは存在します。

しかし、債務者の資産状況や支払能力等に照らし、その債権が事実上、全額回収不能と判断された場合は、法的形式よりも実質に着目し、貸倒損失として損金処理することができます。

全額回収不能かどうかの判断については、債務者の資産状況や支払能力、周囲の状況などを加味した上で、総合的に判断する必要があります。この点ついては、実務上の判断が難しいケースが多いと考えられます。債務者の支払能力等を判断するために、債務者側の決算書や不動産登記簿、借入金台帳、課税証明などの根拠資料をできるだけ多く収集し「確かに全額回収不能である」という点を、税務署に説明できるように準備しておく必要があります。

また、債権額の一部に貸倒れが発生しても、その部分のみの貸倒損失の計上は認められません。

一方、担保物等がある場合、その担保物の処分前の段階では、本要件は適用不可となります。この場合は、その担保物の処分後または保証人がいる場合は、保証人からの回収後でなければ貸倒処理が認められません。

すなわち、担保物をそのままにして、債権額から担保物の処分見積額を控除した残りを、貸倒損失とすることは認められないのです。

形式上の貸し倒れ(売掛債権の特例)

会社の営業活動からの生じる売掛債権については、その全額が回収不能かどうかが明らかでない場合でも、継続的取引の停止後1年以上経過した場合には、取引先ごとに備忘価額1円を付し、その残額について貸倒損失として損金処理することが認められます。

売掛債権の特例は、法的には債権が消滅しておらず、全額回収不能であることが明らかでない売掛債権について、便宜的に回収不能と取扱い貸倒損失の計上を認めるものです。

そこで、売掛金が完全に回収不能と判断されるまで(=法律上の貸し倒れ、事実上の貸し倒れのいずれかに分類されることが明らかになるまで)は、取引先ごとに1円の備忘価額を付し、会計帳簿残高に残す必要があります。

当貸し倒れの対象となるのは売掛債権(売掛金、受取手形など)のみであり、貸付金等のその他の債権は対象外となります。

なお「事実上の貸し倒れ」の場合と同様に、担保物がある場合は、適用不可となります。

貸倒損失の仕訳例

ここでは、貸倒損失の基本的な仕訳を、下記数値例と共に解説していきます。

法律上の貸し倒れ

(例1)裁判所の決定により、取引先の売掛金100万円が消滅した。

| 借方 | 貸方 |

| 貸倒損失:1,000,000 | 売掛金:1,000,000 |

「貸倒損失」は、損益計算書上の「費用」項目に該当するため、発生時は借方に記録します。一方「売掛金」という資産を減少させるため、貸方に記録します。(※例2以降の仕訳も基本的に同様です)

(例2)取引先が倒産し、債権者集会の協議により、売掛債権額の90%を切り捨てられることが決定した。なお、当社の保有する売掛債権は100万円である。

| 借方 | 貸方 |

| 貸倒損失:900,000※ | 売掛金:900,000 |

事実上の貸し倒れ

(例3)取引先に対して貸付金100万円を有していたが、取引先の資産状況、支払能力に照らし当該貸付金100万円全額が回収不能と判断された。(取引先からの担保物の提供はない)

| 借方 | 貸方 |

| 貸倒損失:1,000,000 | 貸付金:1,000,000 |

仮に上記のケースにおいて、貸付金の一部のみ回収不能と認められた場合や、取引先から提供された担保物の処分前の場合は、貸倒損失の損金処理は不可となります。

形式上の貸し倒れ

(例4)取引停止後1年以上支払いのない取引先の売掛金100万円について、備忘価額1円を付し、残額全てを貸倒れ処理した。

| 借方 | 貸方 |

| 貸倒損失:999,999※ | 売掛金:999,999 |

決算書の表示方法

貸倒損失は、決算書の一つである損益計算書の「販売費及び一般管理費」「営業外費用」「特別損失」のいずれかに区分されます。

売掛金など、通常の営業活動における取引先に対して発生した貸倒損失は、「販売費及び一般管理費」に表示されます。

貸付金など、通常の営業以外の取引において発生した貸倒損失は「営業外費用」に表示されます。

さらに、臨時的かつ金額規模の大きい貸倒損失は、「特別損失」に表示されます。

消滅時効について

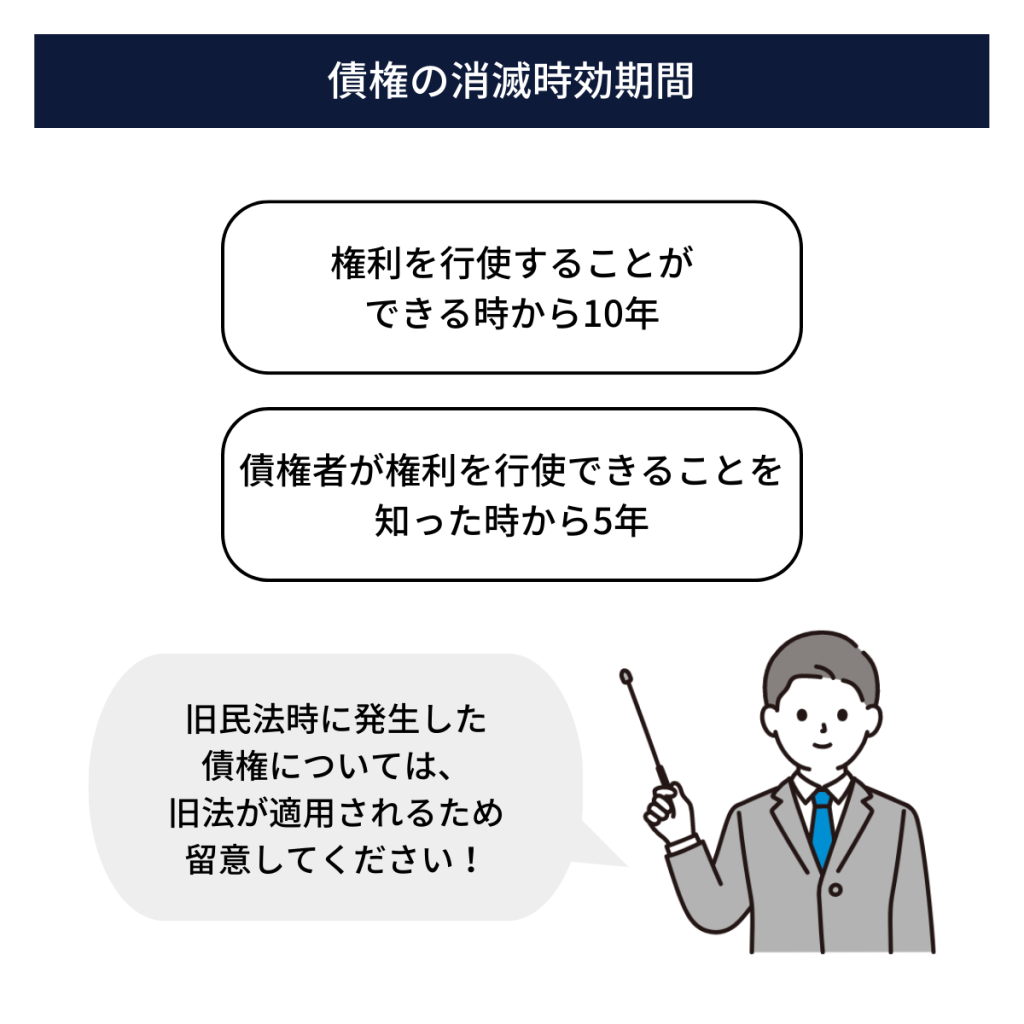

消滅時効とは、「債権者が債務者に対して請求等をせずに法律で定められた一定期間が経過した場合に、債権者の法的な権利を消滅させる制度」をいいます。

債権の消滅時効期間は、2020年4月の民法改正で大幅に変わり、旧法の短期消滅時効は廃止となりました。

改正後はよりシンプルに整理され、以下2つの起算点のうち、いずれか早い方となります。

売掛金を適切に管理している会社の場合は、事実上、売掛金発生後未回収のまま「5年」経過した時点が、時効期間として適用されると考えられます。

但し、この消滅時効が適用されるのは民法改正後に発生した債権に限定され、旧民法時に発生した債権については、旧法が適用されるため留意が必要です。

時効の援用

消滅時効の期間は、民法改正により概ね「5年」に統一されたと言えますが、重要なのは、債権発生から5年を経過すれば自然に債権が消滅するわけではないという点です。

時効期間が過ぎた後でも、債務者に売掛金等の請求をすることは可能であり、裁判や支払督促を行うこともできます。但し、その際に債務者が「時効を援用」すれば、債権は消滅します。すなわち消滅時効は、「債務の消滅」という時効の利益を受ける者(債務者)が、「この債権は時効である」旨を主張することにより成立します。時効の援用により初めて債権は消滅することとなります。

逆に、債権者が債務者によって時効の援用がされたことを認識していない限り、債権は法的に残り続け、引き続き請求はできます。債権者側は、時効期間、すなわち「5年」を経過する前に、適時に売掛金の回収を行うためにも、日頃から売掛金等の債権回収を遅滞なく行うことが重要です。期日を経過しても未回収の状態が長期間続くことは、売掛金の管理がますます煩雑になり、また貸倒損失の発生可能性も高まる恐れがあるため、避けることが望ましいと考えられます。

消滅時効と貸倒損失との関係

民法上の消滅時効制度と貸倒損失の関係については、ある債権が発生し、時効期間の経過及び時効が援用された時に、(※)原則として貸倒損失の損金処理が行われるという関係が成り立ちます。

※一部税務上の例外規定がありますが、本記事では省略します

上述の通り、2020年4月から改正民法(債権法)が施行されました。

すなわち、債権の消滅時効が、旧法上の短期消滅時効(下表「旧民法上の職種別短期消滅時効」参照)から概ね5年に統一されたため、税務上の貸倒損失の計上要件である「形式的な貸し倒れ」における取引停止期間(1年以上)も伸びるのではないかとの議論が行われましたが、現状は本件に関する税法の見直しは行われていません。

参考:旧民法上の職種別短期消滅時効

- 宿泊料、飲食料・・・1年

- 製造業、小売業、卸業など・・・2年

- 医師等の診療報酬、建築請負工事代金・・・3年

税務上、貸倒損失の計上要件の一つである「形式的な貸倒れ」に該当する場合、債務者と取引停止後1年以上経過した場合に貸倒損失を計上できるという基準が設けられています。

特に、旧民法上の飲食料代金等の短期消滅時効「1年」が廃止されたことで、税務上の「形式的な貸し倒れ」における取引停止期間への影響も想定されましたが、結果的に、税法上は民法上の時効制度とは直接関連しないものと整理されました。

短期消滅時効の廃止により、民法上の消滅時効の援用の時期が遅くなりましたが、時効期間が長くなっても、必ずしも債権の回収可能性が高くなるわけではないため、税務上の「形式的な貸し倒れ」における取引停止期間は変更されない取り扱いとなっております。

まとめ

売掛金を適時に回収し、また入金期日到来後の未回収の売掛金の有無を適切に把握するといった売掛金の管理は、資金繰りの観点からも企業にとっては生命線とも言えます。

また、今回の民法改正等、関連する法律・会計基準等のルールに変更が生じた場合は、売掛金の管理・回収の実務にも影響する可能性があるので、適時最新のルールを把握し、実務へ落とし込むことが重要です。同時に、実務担当者が必要な知識等を常にアップデートしていくことも重要となります。

本記事をきっかけに、自社の売掛金の管理・回収方法について再確認されることをお勧めします。