こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

みなさんの会社、預り金の残高は合っていますか?

実は、「預り金勘定」は残高が合わない科目の代表格と言われています。

預り金という名のごとく、「預かったお金」を管理するための勘定科目ですが、現実に現金を預かるわけではないことがほとんどです。そのため、日頃の確認作業を怠るとミスに気付きづらく、残高が合わなくなってしまうケースが多いのです。

今回はその預り金について、具体的な仕訳の方法や、混同しやすい他の勘定科目との違い、残高の管理方法について解説します。

目次

そもそも預り金とは?

預り金とは、自社の役員や従業員、外部の取引先などから一時的に預かる金銭のことをいいます。

この預り金は一定の期間が過ぎると支払いをする必要があるので、貸借対照表の流動負債に分類されます。

毎月の給与から天引きされる「源泉所得税」「社会保険料」「住民税」が、日々の企業活動の中で代表的な預り金といえるでしょう。

給与から天引きしたそれらの預り金は、源泉所得税は税務署に、社会保険料は年金事務所に、住民税は各市町村に納付するまでの間、勘定科目の「預り金勘定」で管理するのが一般的です。

預り金勘定にしっかりと仕訳、管理をしていないことで「納付時期がきたけれどお金がない!」と困っているケースも見受けられます。

これらの基本的な預り金は、給与支払時に納付期日はもちろん、納付金額もしっかりと確定しています。納付期日を過ぎてしまうことは延滞金にも繋がりますので、他の資産とは別に明確に管理することが大切です。

預り金の仕訳の流れとは?

それでは、預り金の仕訳例を具体的にみていきましょう。ここでは代表的な預り金が発生する、給与支払の仕訳を例にします。

1. 給料支払時

例:給料50万円から源泉所得税3万円、社会保険料4万円、住民税2万円を天引きし普通預金から従業員へ支払った場合

| 借方 | 貸方 |

| 給与:500,000 | 預り金(源泉所得税):30,000 |

| 預り金(社会保険料):40,000 | |

| 預り金(住民税):20,000 | |

| 普通預金:410,000 |

実際の給与支払時には、給食代や組合費などが天引きされているケースもありますが、ここでは省きます。

額面50万円のうち、実際に会社から従業員に支払われるのは、天引きの9万円を除いた41万円です。この9万円を、それぞれの納付先に支払うまで管理するのに使用されるのが「預り金勘定」です。

後ほど管理方法のポイントで詳しく解説しますが、この9万円を一括で「預り金」として計上しまうと、その中身の把握がしづらくなってしまいます。そのため、預り金の中身毎に補助科目をつけて管理するのが一般的です。

2. 預り金の納付時

それでは預り金の消込時、すなわち預り金の納付時の仕訳をみていきましょう。

例:従業員から預かっていた源泉所得税3万円を税務署に納付した場合

| 借方 | 貸方 |

| 預り金(源泉所得税):30,000 | 現金:30,000 |

住民税納付時も、従業員から天引きした税額をそのまま各市町村に納付しますので、同じような仕訳になります。

また、社会保険料を納付する時は、事業主負担分も合わせて納付になりますので、次のような仕訳になります。

例:社会保険料8万円を年金事務所に納付した場合(従業員の前月社会保険料預り金4万円)

| 借方 | 貸方 |

| 預り金(社会保険料):40,000 | 現金:80,000 |

| 法定福利費:40,000 |

実際には子ども・子育て拠出金の支払いによって、このようにぴったり半分になることはありませんが、預り金の倍程度が納付金額になります。

預り金の残高管理のポイントとは?

預かり時に計上、納付時に消込をする、預り金に関する仕訳はそれほど特殊なものではありません。

しかし、徴収時期、納付のタイミングの違いなどにより、残高の把握がしづらい難点があります。

預り金の多くは「実際に誰かから現金を預かる」という性質ではないため、仕訳や納付のミスが起きても気付きづらい傾向があります。

実際に社会保険料の納付時に、預り金を消し込まずにその全額を法定福利費で処理していたケースがありました。

そんなことが起こらないように、帳簿残高の内容をしっかりと確認するようにしましょう。

請求書発行業務を80%削減する方法とは?

無料ではじめる請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカ請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ

納付時期の違いに注意!

預り金を一度に全員から預かり、一括で納付できれば管理もしやすいですよね。それがまちまちなのが厄介なポイントです。

代表的な源泉所得税・社会保険料・住民税の徴収や納付のタイミングをしっかりと抑え、可能な限り残高をゼロにするなど、内容の把握をしておきましょう。

<源泉所得税の徴収と納付のタイミング>

源泉所得税の徴収のタイミングは、従業員への給与支払い時及び、該当する報酬の支払い時です。例えば、給与支払いが毎月20日、社会保険労務士と税理士、弁護士への毎月の顧問料(源泉徴収あり)の報酬の支払いが毎月5日だった場合を例にとってみましょう。

源泉徴収した所得税は原則として、預かった月の翌月10日までに税務署に納付することが決められています。

この場合の預り金勘定をみてみましょう。

| 日付 | 借方 | 貸方 | 残高 |

| 1日 | 前月繰越 | 450,000 | |

| 5日 | 〇〇弁護士源泉預り金:5,000 | 455,000 | |

| 5日 | △△税理士源泉預り金:5,000 | 460,000 | |

| 5日 | ◆◆社労士源泉預り金:5,000 | 465,000 | |

| 10日 | 前月分源泉納付 :450,000 | 15,000 | |

| 20日 | 当月給与源泉所得税:350,000 | 365,000 |

この帳簿では、前月分の預り金を確実に10日納付できているかどうか、現在の帳簿残高が実際に当月預かったものだけになっているのかを一目で確認することができません。

翌月の10日、現在の残高36.5万円を納付しますが、その時にはすでに弁護士などからの預かり金も入ってきてしまうため、いつまでたっても残高はゼロになりません。

帳簿残高がゼロにならないこと自体は問題ではありません。しかし、残高が常に残り続けていると、会計期間のどこかで納付間違いや仕訳ミスが生じても、気付きにくくなってしまうのです。

このケースの場合、毎月の給与支払時の20日を過ぎて次の5日までの間に納税を済ませることで、毎月必ず残高をゼロにするタイミングが生じます。そうすることで、一目瞭然で確認ができるようになるのです。

自社の資金繰りの状況さえ許せば、毎月1度は必ず残高をゼロにする納税スケジュールを組みましょう。

従業員数が常に10人未満の場合は、納付を半年に一回にできる『納期特例制度』という特例を受けることもできますが、その場合はさらに預り金が積み重なっていきます。

12回納付を年に2回の頻度にできることは、事務負担の軽減につながります。対して、1回の税額が大きくなることにより資金負担が大きくなるデメリットもあります。

電子納税などのシステムを利用して簡単に都度の納付をすることもできますので、自社の環境に応じて特例を受けるかどうか考える必要があるでしょう。

<社会保険料の徴収と納付のタイミング>

社会保険料には健康保険料・厚生年金保険料・介護保険料の他に雇用保険料、労災保険料も含みますが、ここでは預り金で処理する健康保険料・厚生年金保険料・介護保険料について解説します。

健康保険料・厚生年金保険料・介護保険料については、企業と従業員が折半で負担します。毎月の給与から天引きした保険料の半分相当分の預り金と合わせて、翌月末までに年金事務所に企業側が納付することになっています。

徴収のタイミングは給与支払時ですが、ここで確認したいのが徴収しているのはいつの分の保険料なのか?という点です。

社会保険料には日割りという考え方がなく、末日に加入しているかどうかでその月の保険に入るかどうかが決まってきます。このことから多くの企業では、確定した分の前月分の保険料を当月の給料から徴収するパターンが多いでしょう。しかし徴収のタイミングは企業によって決めることができるため、当月分の給与から当月分の社会保険料を天引きしているケースもあります。

まずは自社の当月分の徴収が前月分のものなのか、当月分のものなのか確認しましょう。

例えば、4月1日に入社、給与締め日が20日で当月25日払いの最初に支払われた給与から、社会保険料が天引きされている場合は当月徴収になっています。

多くの企業が採用している前月分徴収(翌月の給与から天引きするので翌月徴収ともいう)の場合、預かり金残高には、最低でも常に1か月分の社会保険料預り金が残る形になります。

納付後に必ず残高の確認をするようにしましょう。

<住民税の徴収と納付のタイミング>

住民税は毎月の給与支払時に従業員から徴収し、翌月10日までに各市町村に納付することになっています。

基本的には、徴収した税額をそっくりそのまま翌10日までに市町村に納めるため、管理はしやすい預り金です。

しかし、従業員との個々のやりとりによって管理が少し複雑になるケースも往々にしてあります。

例えば、産休中の従業員(社会保険料は減免)から「なかなか会社に行く機会がないから、住民税を前払いしておきたい」といわれた場合などが考えられます。

市町村に相応の手続きをして普通徴収(本人払い)にしてしまえばいいのですが、会社の判断によってそれを預かってしまうケースもあるのです。

その場合は、預かった住民税が何カ月分(何月~何月の分なのか)などをしっかり把握した上で、給与で預かった他の従業員からの預り金と、預かった住民税のうちの該当月の分だけを合わせて納税をする必要があります。

補助科目で明確に管理

上述したように、預り金はそれぞれの性質から徴収や納付のタイミングがバラバラです。

明確に残高を把握するためには、日々の正確な仕訳や処理はもちろんですが「可視化」することがとても大切なポイントになります。

預り金勘定として一括りで管理するのではなく、補助科目などを活用するのがおすすめです。

源泉所得税・社会保険料・住民税・その他の4項目を設定すると、残高の把握を助けてくれるでしょう。

個人の士業や源泉徴収の必要のある事業主に委託をすることが多い場合は、源泉所得税を給与分と報酬分にわけると確認がしやすくなります。

特に、源泉所得税の納付漏れは、日数が経てば経つほど、預り金と納付金額の対応関係がわかりづらくなるので要注意です。

補助科目で明確に管理しながら、早め早めの納付をして常に残高のチェックを心がけましょう。

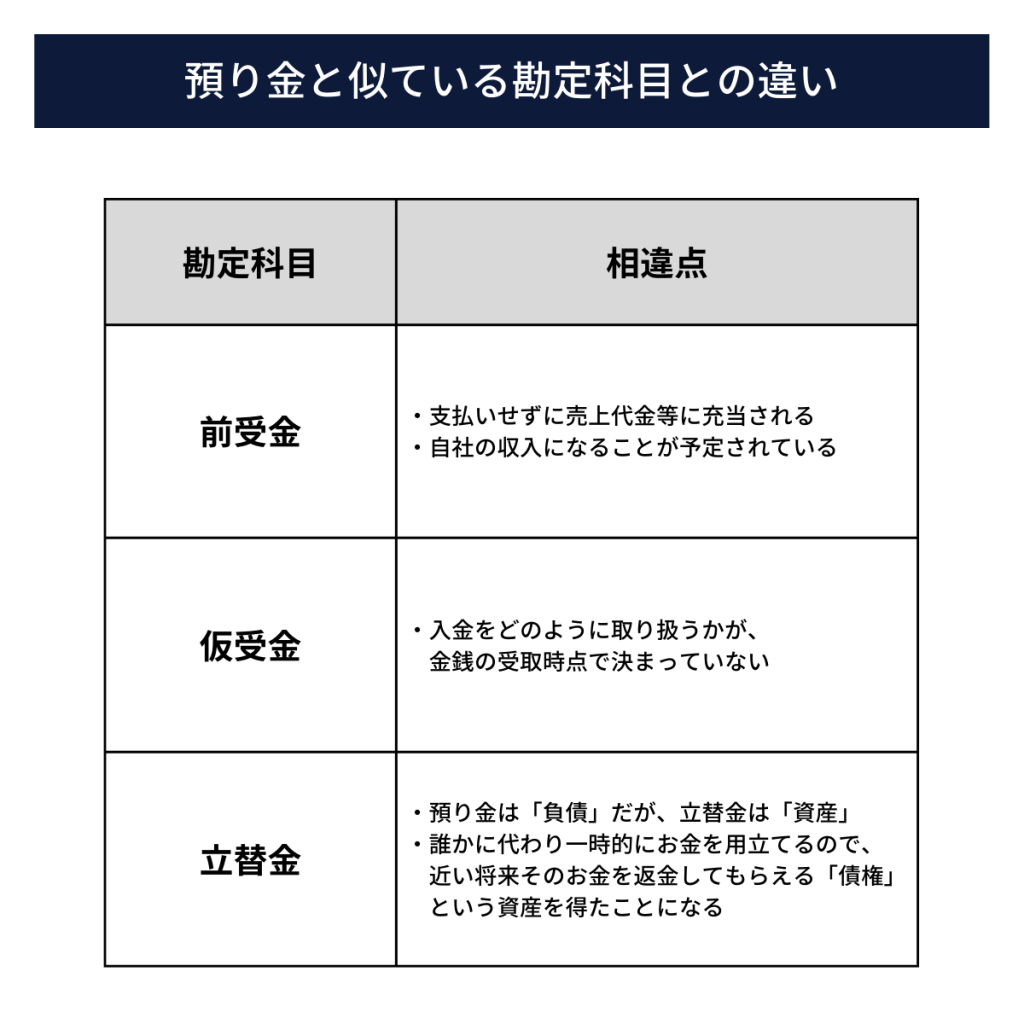

預り金と似ている勘定科目との違いは?

勘定科目には預り金と名称や取引の内容が似たようなものがいくつか存在します。

ここでは前受金、仮受金、立替金との違いについてみていきましょう。

前受金との違い

「預り金」と「前受金」の違いは何でしょうか?

どちらも金銭を受領している点では同じです。

最大の違いは、預り金はいずれ社外へ支払いする必要があるのに対し、前受金は支払いせずに売上代金等に充当される点です。自社の商品・製品の販売代金に対し、支払期日よりも前にその一部や全額を受け取った場合に使われる勘定科目です。

つまり、預り金は自社の収入になりませんが、前受金は自社の収入になることが予定されていると言えるでしょう。

例えば、製品製作時に着手金として受け取った金銭などがこれにあたります。

また実務においては、毎月継続して取引がある得意先などから誤って多く売上入金された場合など、まだ実現していない取引代金の充当分として前受金で処理するケースもあります。

仮受金との違い

預り金と似ている勘定科目に仮受金があります。

預り金と仮受金のどちらも、金銭を受領している点では同じです。

預り金は社外への支払いが決まっているのに対し、仮受金はその入金をどのように取り扱うかが、金銭の受取時点で決まっていません。つまり仮受金は勘定科目の名称どおり、まさに「仮」の状態ということになります。

例えば、得意先からの振込みがあったとしましょう。得意先からの振込なので、売上入金であることが予想されます。しかし、今月の売上はないようです。

そんな場合には、とりあえず「仮受金」勘定でひとまず処理することが多いでしょう。

取引先や自社内で確認した結果、売上入金であったこの場合には、売掛金の消込(売上代金が未計上であれば前受金)として仕訳することになります。

どうしても仮受金の内容がわからない場合には、とりあえず仮受金のまま残しておき、該当する科目が判明したら、その科目に振替えます。

会計年度をまたぐ場合には、仮受金のまま決算を確定してしまうことがないよう注意しましょう。

立替金との違い

もうひとつ、預り金と混同しやすい勘定科目で「立替金」勘定があります。この両者には決定的な違いがあります。預り金は「負債」ですが、立替金は「資産」です。

勘定科目の「立替金」は私たちの日常生活で使う「立て替え」と意味はほぼ同じです。

誰かに代わり「一時的にお金を用立てること」ですので、近い将来そのお金を返金してもらえる「債権」という資産を得たことになるのです。

対して預り金は、受け取ったお金を一時的に預かるのと同時に、そのお金を支払わなければならい「債務」という負債を負うことになります。

まとめ

今回は、預り金について解説しました。

一般的な預り金の処理自体はそれほど複雑ではありませんが、仕訳ミスや納付漏れが重なることで、残高の内訳が把握できなくなっているケースもまれではありません。

差異が出てしまうと、後から原因を究明して数字を合わせるのがかなり大変になりますので、日頃の確認をしっかりとやっていきましょう。