こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

業務の中で日々、膨大な量が発行される請求書。法人税法上は保管義務が7年間とされています。請求書を取引先から受け取って、支払いを済ませたからといってすぐに破棄することはできないのです。

また、IT技術の進展に伴って請求書をPDFなどで電子化する企業も増えています。この流れの中で電子帳簿保存法(以下「電帳法」)に注目が集まっています。

特に2022年改正によって請求書の電子保存の重要性はますます高まっています。理由は電子請求書は電子保存が必須とされたからです。

たしかに、紙の請求書は引き続き紙の状態で保存できます。しかし、電子請求書は電子保存が原則である以上、請求書を紙保存と電子保存する二重の手間は避けたいものです。

このため、経理担当者にとって請求書の電子化は必ず知っておくべきトピックといえます。この記事では電帳法の内容、特に2022年改正について解説します。この記事を読めば電帳法改正への理解が深まるはずです。

目次

電子帳簿保存法の基礎知識

背景

会社法や法人税法によると会計帳簿や決算書、請求書などの書類は紙による保存が原則とされます。請求書の場合は控えの保存も必要です。

しかし、これらの書類を全て紙で保存する場合、保管のためのファイルや什器が必要になり、コストがかかってしまいます。保管スペースや資料整理の負担も過大になることも大きな課題でした。

上記の問題の解決を目指して1998年に成立したのが電帳法です。電帳法によると国税関係の帳簿や書類について所定の要件を充たせばデータによる保存・管理が特例的に認められました。この結果、紙やコピーの費用やファイル購入費用の削減、ファイリングや資料探しなどの事務作業の短縮を実現できたのです。

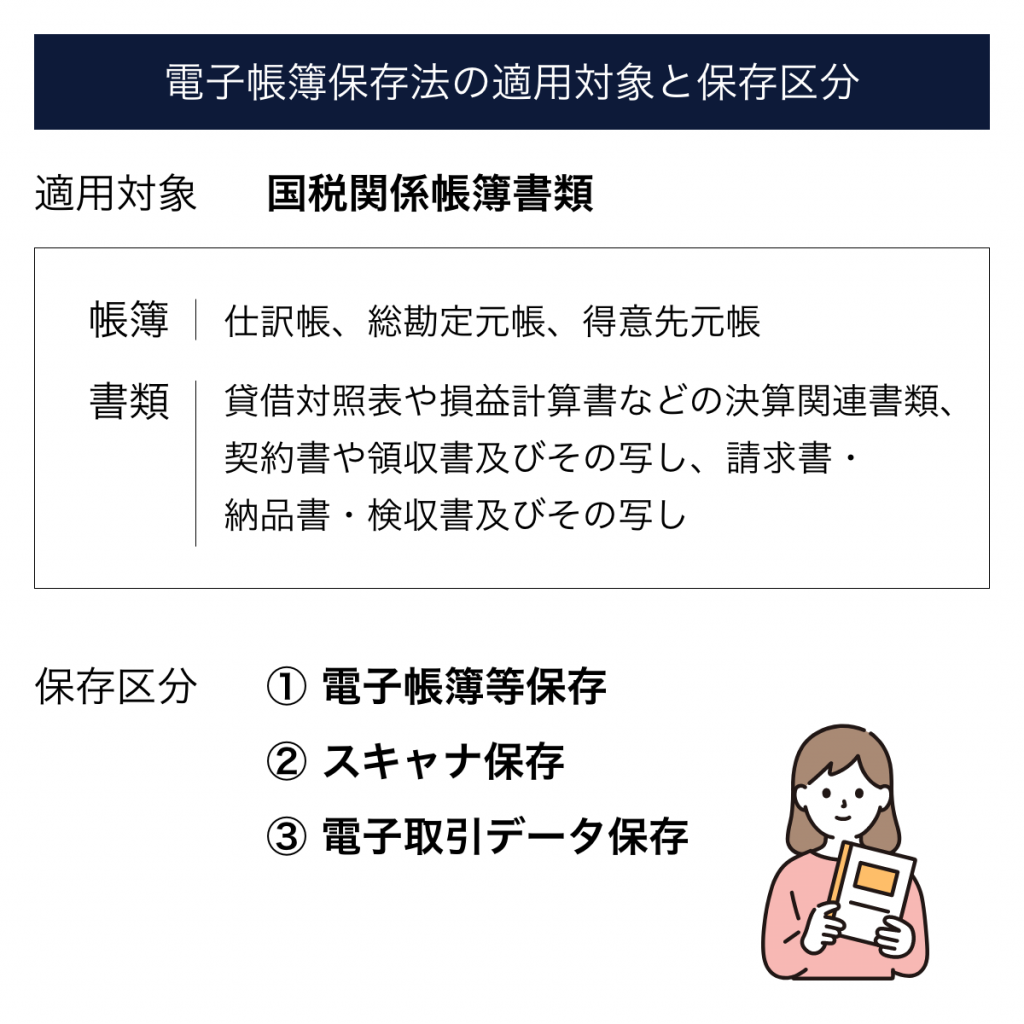

適用対象

電帳法の対象は「国税関係帳簿書類」です。会計に関する帳簿と書類の全般が含まれます。例えば、帳簿には仕訳帳、総勘定元帳、得意先元帳があります。書類には貸借対照表や損益計算書などの決算関連書類、契約書や領収書及びその写し、請求書・納品書・検収書及びその写しです。

請求方法

電帳法の保存区分は3種類あり、①電子帳簿等保存、②スキャナ保存、③電子取引データ保存が規定されています。

①電子帳簿等保存とは、自分がパソコンで作成した帳簿や決算関係書類を一定の保存条件のもと電子データのままで保存することです。

②スキャナ保存とは、紙で発行された請求書や領収書をスキャニングして一定の保存条件のもと画像データとして保存することです。ここで注意すべきは、自社で発行した請求書や領収書について、その写しを保存しなければならないことです。

③電子取引データ保存とは、電子データでやりとりした取引情報を、一定の保存条件のもとに電子データのまま保存することです。

請求書の控えの管理方法

取引先から受領した請求書はもちろん、自社で発行した請求書の控えも適切に保管しなければなりません。紙もしくはデータで保管します。

①紙による保管

請求書を発行するとき請求書作成ソフトで作り、これをプリントアウトして取引先に送付します。この際にもう一度、自社用に控えをプリントアウトして紙で保管するのです。

②電子データによる保管

請求書を専用ソフトで作成した後にはそのままデータを保管するだけで大丈夫です。このとき従来は税務署長の事前承認が必要であるなど複雑な要件の充足が必要でした。しかし、以下の解説で示すように、今回の改正でこの要件が簡素化されたのです。もっとも「真実性の確保」と「可視性の確保」という要件を充たさなければならないのは注意が必要です。

2022年改正の注意点とは?

電帳法は導入当初、適用要件が厳格であるため企業の負担が大きいという問題点が指摘されていました。導入企業が広がらないという危惧もあり、これまで要件を緩和する改正が何度も行われてきました。

保存要件の緩和

この流れをうけて抜本的な見直しが行われました。2022年改正のポイントはペーパーレス化推進のためさらなる保存要件の緩和が行われたことです。保存要件の緩和として指摘されるのは以下の4点です。

なお、今回の改正は個人事業主から大企業まで全ての事業者が対象となります。小規模事業者だからといって関係ないというわけにはいかず、注意を要します。

①事前承認制度の廃止

事前承認制度とは帳簿や書類を電子保存するためには保存を行う3か月前までに所轄税務署に届け出るというものです。

以前は電子保存を行うだけで煩雑な手続きが必要でした。単なる届け出とはいえ書類を保存するためだけに届け出を要するのは大きな事務負担でした。改正により事前承認制度は廃止されました。企業の業務負担は軽減されたのです。

②適正事務処理要件の廃止

以前は領収書や請求書のスキャナ保存を行うためには定期的な検査が必要でした。しかも検査の際には原本の使用が必須とされ、検査の完了まで原本を破棄できませんでした。改正により定期的な検査は不要となりました。スキャナ保存導入への参入障壁は大きく下がりました。

③タイムスタンプ要件の緩和

タイムスタンプとは電子データが真正であること、改ざんされていないことを証明するシステムです。

以前は領収書や請求書を受け取った場合、3営業日以内に自署してスキャナで読み込み、タイムスタンプの付与を行わなければなりませんでした。

改正により訂正や削除を行えないシステムに保存することでタイムスタンプが不要になりました。また受領者の自署が不要となり、スキャンを行う期間も2か月に延長されました。

④検索要件の緩和

以前は取引年月日、勘定科目、取引金額などの主要な項目を検索要件として決めなければなりませんでした。

改正により取引年月日、取引金額、取引先の3点のみの記載で足りるようになりました。

真実性の確保と可視性の確保

真実性の確保とは、過去の訂正内容や削除事項の内容が確認できることです。

具体的には次の①~④のいずれかを行うことが求められます。①タイムスタンプの付与を行い、取引情報の授受を行う、②取引情報の確認した後にタイムスタンプを付し、取引者情報を確認できるようにする、③訂正と削除を確認できるシステム、あるいは訂正や削除を行うことができないシステムで取引情報の保存を行う、④訂正と削除に関する事務処理規定を定め、それに沿った運用を行う。

可視性の確保とは、保存されたデータを検索・表示できることです。具体的には、電磁的記録を保存する場所にパソコンやプログラムの操作説明書を備え付けること、検索記録を取引年月日・取引金額・取引先名称について確保することが必要となります。

まとめ

今回の電帳法改正によって帳簿類の電子保存がさらに進みます。とりわけ保存要件には注意が必要です。理由は、以前よりも緩やかになったとはいえ一定の要件は依然として設定されているからです。

どのような要件を充たせばよいのか経理担当者の方は十分に確認する必要があります。そして、今回の改正の重大性を十分に認識しましょう。所定の要件を充足するために新たなシステムやソフトウェアの導入を是非とも検討したいところです。電子化への対応が遅れている場合は自社の業務再編に取り組むべきでしょう。

この記事がそのための一助になれば幸いです。