こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

2021年4月から「収益認識基準」の適用が開始されました。これまでの「実現主義」と比べ、新たな基準では収益を認識するために「5つのステップ」を経て計上するという複雑な手順を踏まなければなりません。特に、保守サービスで収益を得るなど継続的なサービスを提供する法人にとっても、新基準の導入は影響が大きいものになっています。

今回は、「ハードウェア販売」と「複数年の保守契約」を一括で契約したケースに焦点をあてて、収益認識基準の考え方を解説します。

収益認識基準のおさらい

この記事をお読みなっている方は、すでに収益認識基準の概要はご存じかと思いますが、おさらいの意味を込めて概要を確認していきます。

収益認識基準は、国際的な要請や法人によって収益計上のタイミングが異なるという課題を解決するために適用が開始されました。この基準では、以下の5つのステップを経て収益を認識します。

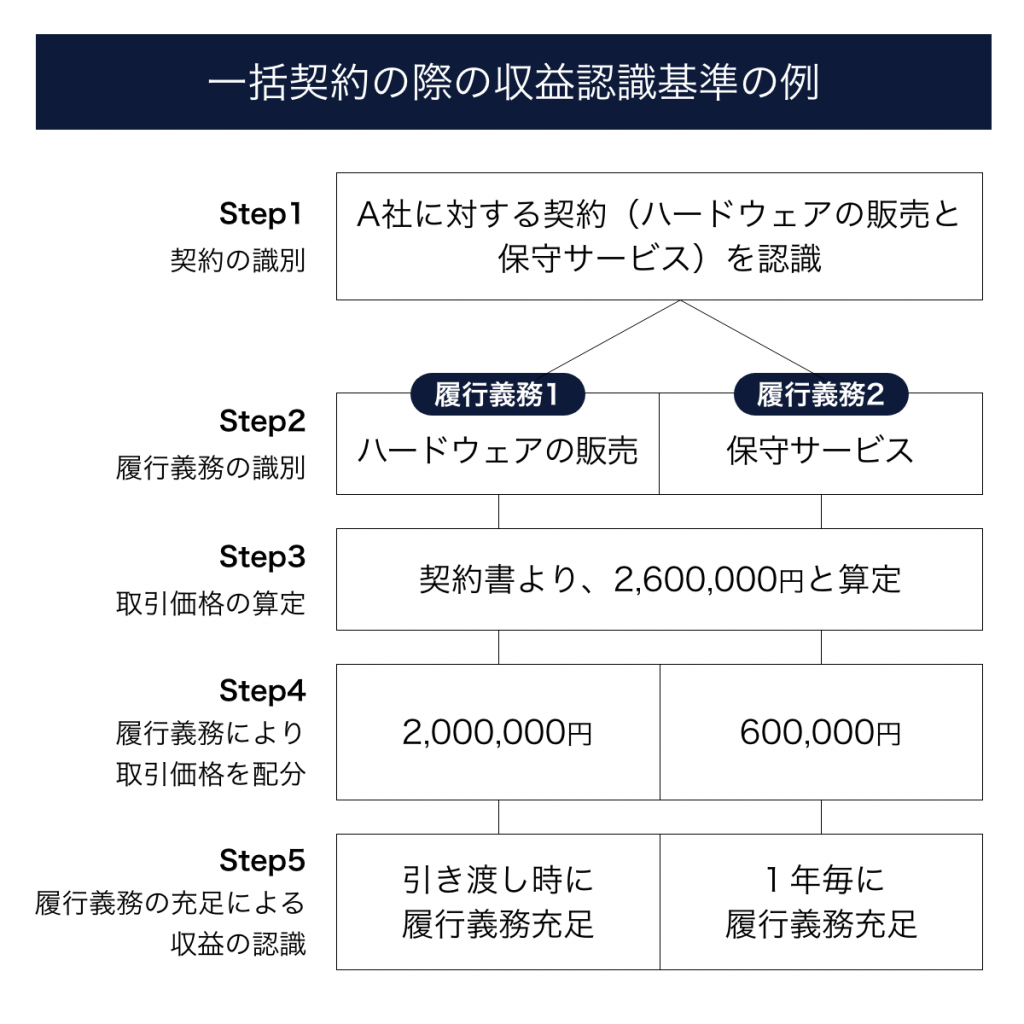

| ステップ1 | 契約の識別 | 収益認識基準上の「契約」であるか否かを識別 |

| ステップ2 | 履行義務の識別 | 収益を認識する単位(履行義務)を識別 |

| ステップ3 | 取引価格の算定 | 契約書などから自社が得る対価の額を算定 |

| ステップ4 | 履行義務に取引価格を配分 | 取引価格を履行義務に振り分ける |

| ステップ5 | 履行義務充足により収益を認識 | 履行義務が充足された時点で収益として計上 |

ハードウェア販売と複数年の保守契約を一括契約した際の対応

この項目では、設例をもとに「ハードウェア販売」と「複数年の保守契約」を一括で契約した場合の収益計上手順を確認していきます。設例の前提条件は以下のとおりです。

【前提条件】

- 当社は、A社に対してハードウェア販売と3年間の保守サービス提供を行う契約を一括で結んだ。

- 契約書上では、ハードウェアの代金は2,000千円、保守料は3年間で600千円である。

- 契約はX1年期首に行われ、ハードウェアの引き渡しと保守サービス提供も同時に開始された。

上記の前提条件に対して、収益認識基準の各ステップを当てはめると以下のようになります。

ハードウェア販売にかかる収益は引き渡しを行った時点で認識するため、X1年度において、全額(2,000千円)を収益計上します。

対して、保守サービスの提供は3年間にわたり提供されます。そのため、履行義務の充足は1年(一定期間)ごとに完了すると認められ、X1年度の収益は200千円(600千円÷3年)となります。

したがって、上記の契約にかかる収益の計上タイミングをまとめると以下のようになります。

| 年度 | ハードウェアの販売 | 保守サービス |

| X1年度 | 2,000千円 | 200千円 |

| X2年度 | - | 200千円 |

| X3年度 | - | 200千円 |

収益認識基準の適用におけるアドバイス

収益認識基準はすでに適用が開始されていますが、適用対象法人の経理担当者にとっては負担が大きなものになっていると思われます。

この記事で紹介した収益の計上手順は、大まかな流れを表したものです。実務では契約ごとに期間や形態が異なるため、売上管理や前受金の管理が複雑化することは想像に難くないでしょう。

収益認識基準の適用法人もしくは今後適用される可能性がある法人で、売上を表計算ソフトで管理していたり、既存システムが収益認識基準にうまく適応できていない場合は、新たなシステム導入も視野に入れて対応を検討してみてはいかがでしょうか。

まとめ

この記事では、ハードウェア販売と複数年の保守契約の一括契約の場合の収益認識基準について解説しました。収益の計上までの手順が複雑であるため、経理担当者への負担が大きくなっています。

さらに、保守サービスにかかる収益はサービスの提供期間ごとに計上しなければならないため、売上管理も煩雑化し、ミスが起こりやすい環境になっているといえます。収益の計上ミスは、企業の財務諸表にも影響を与えますので、不安が残る際は収益認識基準に対応できるシステムを導入し、ミスのない経理業務を目指していきましょう。

請求管理のことなら、私たちにご相談ください。

私たちは、請求書の郵送やメール送信ができる請求管理クラウド「クロジカサブスク請求管理」を提供しています。 豊富な知見を活かし、お客様の業務フローに合ったシステムの連携方法をご提案します。 請求業務でお悩みの企業の方は、気軽にご相談ください。

請求書発行業務を80%削減する方法とは?

サブスク請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカサブスク請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ