こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

サブスクリプションサービスを利用するユーザーは個人に限らず、企業にも広がっています。これまでにはなかった形態の会計処理に、混乱する経理担当者も多いのではないでしょうか。

サブスクリプションの会計処理は、支払い期間によって大別されます。この記事では、サブスクリプションの基礎知識と勘定科目について解説していきます。

目次

サブスクリプションの基礎知識

サブスクリプションとはもともと、雑誌の定期購読や予約購読による販売を意味していました。この頃は特段目立った販売形態ではなかったものの、IT化の進展とともにソフトウェアのライセンス使用権を購入して、利用期間に応じた対価を支払うという形態が生まれ、注目を集めるようになりました。

特徴としては、定額の料金を支払うことで一定期間にわたってサービスを受けられる点があります。

一般的な小売業のように物を売り切りにするのではなく、継続的にサービスを提供するとともに課金も行うという方式です。

ユーザーにとっては一括購入するよりも初期費用を抑えられたり、使用する度に料金を支払う必要がないなどのメリットがあり、近年急速に普及しています。

どんな業種で用いられているかというと、動画や音楽などのデジタルコンテンツ配信サービスなどのIT関連はもちろん、飲食店やアパレルショップなどIT以外の分野でも幅広く採用されています。

また、珍しいものでは洗車のサブスクリプションといったものまであります。

請求書発行業務を80%削減する方法とは?

無料ではじめる請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカ請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ

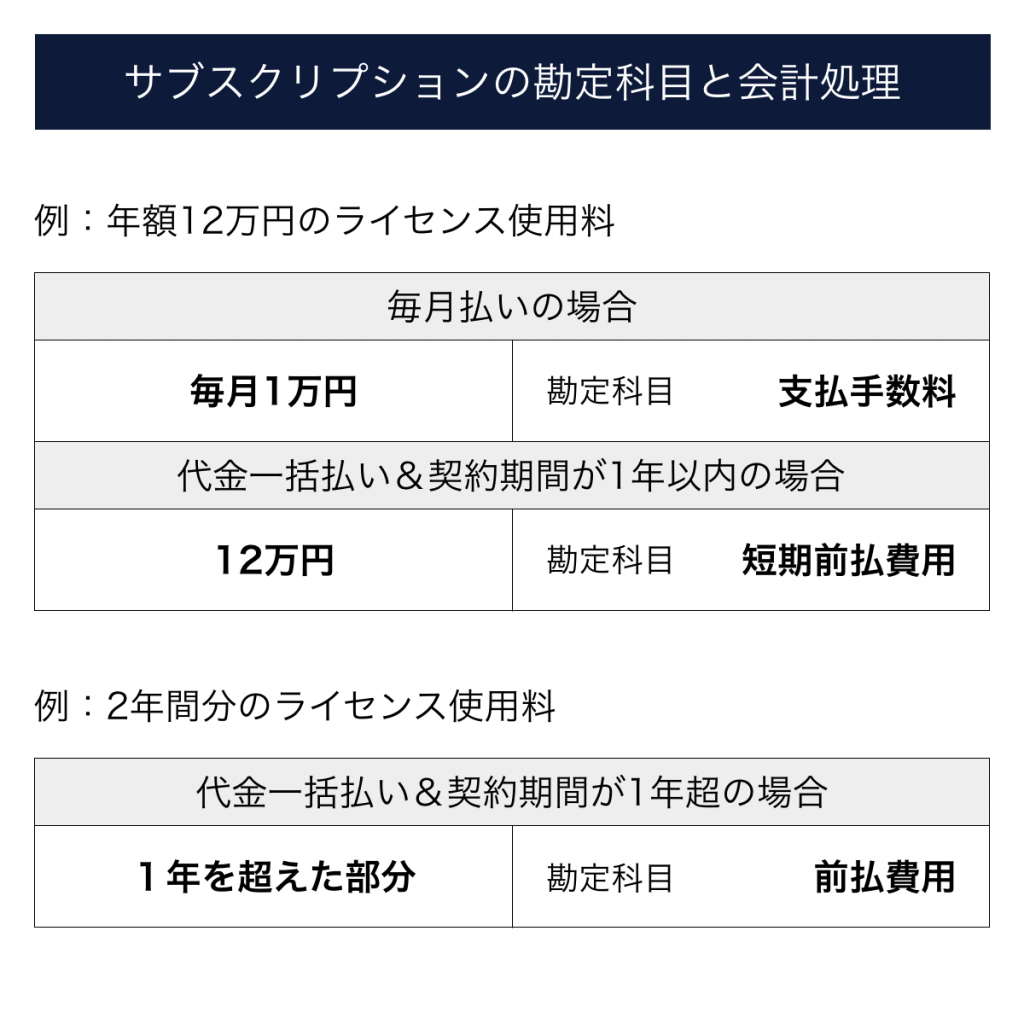

サブスクリプションの勘定科目と会計処理

ソフトウェアのライセンス使用契約を締結し使用料を支払うとしても、会計処理を行うには支払期間に応じて処理方法が異なります。

サブスクリプションというと特別な処理を要するとも思えますが、実際は勘定科目の仕訳も特別なものではなく用途によって区別されるので、内容を吟味したうえで「支払手数料」「通信費」「広告費」「福利厚生費」「雑費」などと仕訳します。

サブスクリプション型のリース契約は「リース料」として計上されるのが一般的です。

そのうえで、支払い期間に応じて会計処理が異なってくるので、この点は注意を要します。

(1)毎月払いの場合

代金を一定期間にわたって毎月支払う場合はその都度、損金処理します。例えば、年額12万円のライセンス使用料を毎月支払うという契約であれば、

毎月1万円を「支払手数料」として計上することになります。

(2)代金が一括払いで、契約期間が1年以内の場合

短期前払費用として損金処理します。短期前払費用とは例外的な会計処理であり、原則的な処理は代金を一括で前払いしたとしても損金処理は役務提供を受けた月に行うのですが、一定の要件を満たす場合には支払い時に損金処理できるという制度です。

例えば、ライセンス使用料を年間契約で約定して年額12万円を前払いしたとして、12万円は短期前払費用として計上されます。

(3)代金が一括払いで、契約期間が1年超の場合

1年を超える部分については前払費用として資産計上します。前払費用とは、代金を一括で前払いしているもののそのサービスを受けるのが翌期以降になる場合に、当期に支払った費用をいったん資産計上したうえで翌期以降に損金処理する勘定科目です。

まとめ

このように、ポイントを押さえれば、勘定科目の仕訳は難しいものではないはずです。

もっとも、商品やサービスの購入に際して、とにかくサブスクリプションが良いという姿勢は妥当ではありません。

たしかにサブスクリプションは「所有から利用」という消費者マインドの変化を背景としており、目新しく華やかな印象を持ってしまいがちですが、会計処理以前の問題として、契約の特徴をつかみ利用するのが妥当か否か客観的に判断することが現場担当者に求められるところです。

とはいえ、デジタルサービスのさらなる拡充が見込まれるため、サブスクリプションも今後増加すると考えられます。

このため、サブスクリプションに関する会計処理について経理担当者は十分な把握しておくべきです。

請求管理のことなら、私たちにご相談ください。

私たちは、請求書の郵送やメール送信ができる請求管理クラウド「クロジカサブスク請求管理」を提供しています。 豊富な知見を活かし、お客様の業務フローに合ったシステムの連携方法をご提案します。 請求業務でお悩みの企業の方は、気軽にご相談ください。

請求書発行業務を80%削減する方法とは?

サブスク請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカサブスク請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ

![サブスクリプションが注目を集めるようになった背景としては、ITの進展とともにソフトウェアのライセンス使用権を購入して、利用期間に応じた対価を支払うという形態が生まれたことにあります。特徴としては、定額の料金を支払うことで一定期間にわたってサービスを受けられる点があります。 会計処理としては、支払金額を実態に応じた経費科目で仕訳を行い、支払(契約)期間に応じて次年度に対応する分は前払費用として繰越されます。こちらの会計処理はユーザー側の視点からになりますが、今回はサービス提供者側の視点からの会計処理を説明していきます。 [toc] パターン毎に会計処理を解説 サービス提供者側の会計処理はユーザー側の会計処理を基本的にそのまま裏返すように考えればシンプルに理解できるでしょう。サービス提供者にとってユーザーから受領する利用料は売上科目で処理を行います。利用者側の支払(契約)期間に応じて次年度に対応する分は前受金として繰越されます。では具体的な会計処理について解説します。 (1)毎月払いの場合 ユーザーからの利用料を一定期間にわたって毎月受領する場合はその都度、売上計上します。例えば、年額12万円のライセンス利用料を毎月受領する契約であれば、毎月1万円を売上計上します。 タイミング借方貸方利用料受領月(現預金)10,000(売上)10,000決算時仕訳なし (2)一括払いで、契約期間が決算から1年以内に終了する場合 契約時に一括払いということで全額を売上計上したいところですが、会計上は当期に属する期間ぶんのみしか売上計上できないため、翌期に属する期間分は前受金として計上します。 例)3月決算で10月に年額12万円のライセンス利用契約を1年間分締結した場合 タイミング借方貸方利用料受領月(現預金)120,000(売上)60,000(前受金)60,000決算時仕訳なし (参考) 月次決算を行っている企業様であれば売上を月次で計上する必要があります。その場合は一括で全額を前受金で計上して、月額分を毎月売上に振替していく必要があります。 タイミング借方貸方利用料受領月(現預金)120,000(前受金)120,000各月月初(前受金)10,000(売上)10,000決算時仕訳なし (3)一括払いで、契約期間が決算から1年を超えて終了する場合 この事例で具体的に考えられるのは2年の長期契約です。その場合は契約期間が翌々期まで及ぶので翌々期に属する期間分は長期前受金という勘定科目として決算書上では表記する必要があります。 例)3月決算で10月に年額12万円のライセンス利用契約を2年間分締結した場合 タイミング借方貸方利用料受領月(現預金) 240,000(売 上) 60,000(前受金) 180,000決算時(前受金) 120,000(長期前受金)120,000 利用料受領時に翌々期分を最初から長期前受金の科目で計上することも可能ですが、通常は前受金の科目の内訳で管理することが一般的であり、かつ長期前受金は単純に決算書上の表記科目として設定しておく方が簡便であると思われます。 (4)前受金の管理について 上記を見てきたように前受金は将来の売上となる重要な科目です。 売上と同じレベルで内容や内訳を把握できるように会計システム上において設定しておく必要があります。 少なくとも顧客名、契約期間(開始日から終了日まで)、契約金額、契約内容がわかるように整理しておきましょう。 まとめ サブスクリプションとはもともと、雑誌の定期購読や予約購読による販売という意味を有していました。そして近年にソフトウェアのライセンス使用権の月額支払で注目を集めるようになりましたが、会計処理としては以前からあるような取引形態と同じように処理することで対応できます。 この会計処理で一番重要な勘定科目は前受金です。売上が正しく今期に属する分だけが計上されているか否かは、前受金がきちんと管理されているかに左右されます。 売上は経営上最も重要な数値であり影響が大きい科目です。サブスクリプション売上に関して、前受金の残高は売上に直結することを充分に理解しておいてください。](https://kurojica.com/invoice/wp-content/uploads/2020/11/subscription_advance_payment-main-300x158.png)