こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

企業にとって売上代金の未回収は、避けるべき重要なリスクのひとつです。代金の未回収は自社の損失となり、次の営業活動(仕入や投資)などを妨げ、経営の存続にもかかわる大きな問題につながりかねないからです。

売上代金の未回収には、自社の請求漏れや先方事情による支払拒否などの原因が考えられます。

この記事では、請求漏れや支払拒否が起きた場合の対処方法に加えて、それらを起こさないための方法について紹介していきます。

請求漏れなどの自社都合による原因をなくし、そのうえで先方事情による支払拒否が起きた場合についてもしっかり備えておきましょう。

目次

請求漏れに時効はある?

請求すべき金額を、そもそも請求し忘れていた・・・そんなミスはないようにしたいものですが、実際の企業活動で人が動く以上は、どうしてもこんなケースが発生してしまいます。

取引は代金のやり取りを前提に行われたわけですから、請求をし忘れただけですぐに債権がなくなるわけではありません。取引先によっては取引内容と支払いの有無の確認さえとることができれば、請求漏れから何年たっていようがすんなり支払いに応じてくれるところも多いでしょう。

しかし、売上代金の回収には時効がありますので、基礎知識として把握しておきましょう。請求書を発行し忘れてそのまま5年を経過すると、この売掛金の債権は時効を迎え消滅します。

これは民法166条の「債権等の消滅時効」によって定められているものです。

(債権等の消滅時効)

第百六十六条 債権は、次に掲げる場合には、時効によって消滅する。

一 債権者が権利を行使することができることを知った時から五年間行使しないとき。

二 権利を行使することができる時から十年間行使しないとき。

(引用:e-Gov法令検索「⺠法」)

この条文に定められているとおり、債権の消滅時効の要件には「請求漏れ」はありません。請求漏れがあったかどうかは、どのタイミングが「債権者が権利を行使することができることを知ったとき」になるかということだけに影響します。取引後に先方に請求書を発行していたとしても、そのまま双方何もせずに支払期限を過ぎて5年経過すると、この売掛金の債権は消滅してしまうことも留意しておきましょう。

請求漏れが起きた際の対処方法

請求漏れが起きていたことに対し、企業として目指すべきひとまずのゴールは売上代金の回収です。代金の回収は企業活動の存続に欠かせないからです。よって、取引先に連絡し債権を回収するように動くことがひとつの本筋です。

しかし、単純に「漏れていた請求書を送るので支払いしてください」だけでは、企業としての体質を疑われるでしょう。また、請求漏れを起こしてしまった原因に向き合い対策をしなければ、今後のさらなる代金未回収につながります。請求漏れが頻発するような業務体制であれば、先ほど解説した「時効5年」をすでに迎えて、消滅している売掛金が存在しているかもしれません。

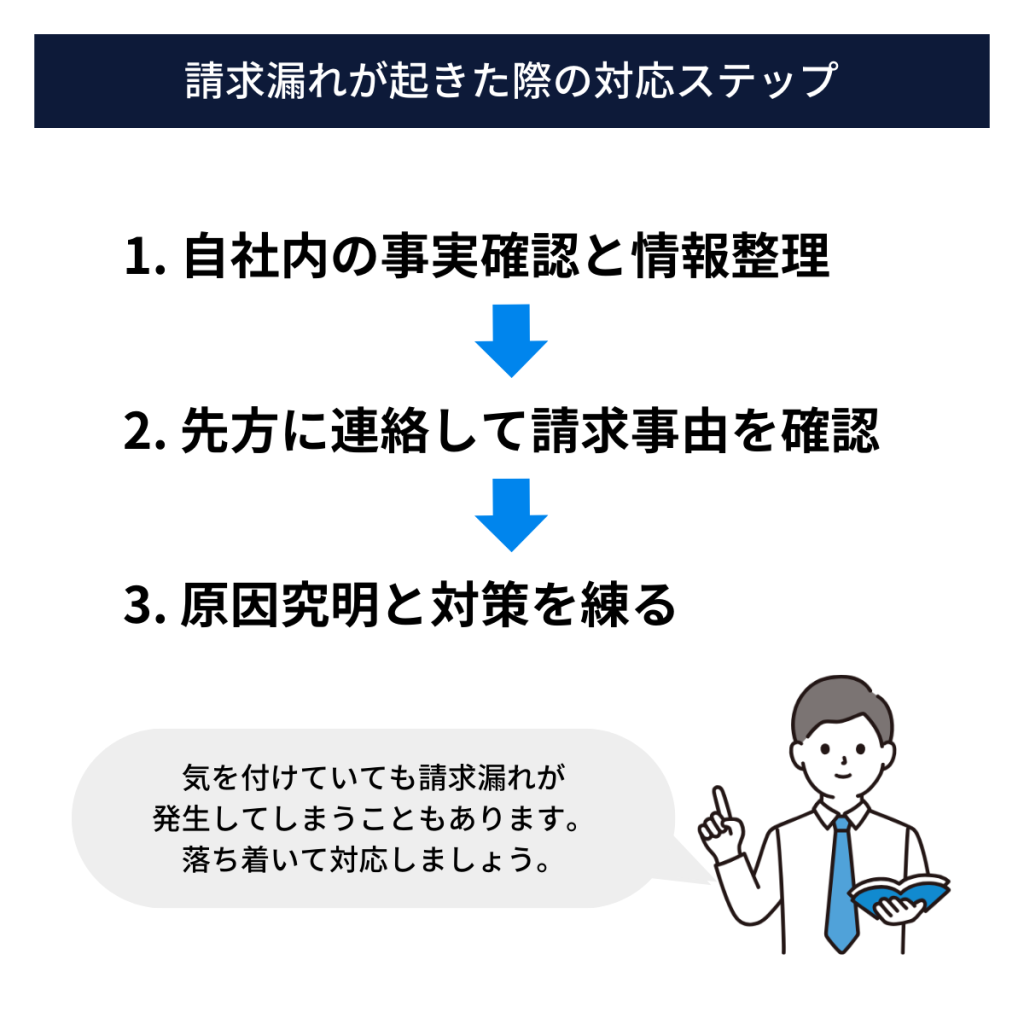

請求漏れが起きてしまっていることに気付いた時点で、どのように行動するべきなのかみていきましょう。

第一に自社内の事実確認と情報整理をしよう

請求漏れに気付いたら、まずは自社内の事実確認と情報整理を、以下の項目を重点に徹底しておこないましょう。

- 取引成立時の情報(当時の担当者名・発注日・納品日など)

- 取引内容の詳細(商品名・数量・金額など)

- 入金の有無(実際に支払いを受けていないか)

請求漏れが起きた取引から月日が経っていればいるほど、当時の取引情報が多ければ多いほうが取引先に内容を伝えやすくなります。また、入金の有無についても必ず確認するようにしましょう。「請求漏れ」=「支払いを受けていない」という認識は間違いです。

取引先や取引内容によっては、請求書がなくても先方から支払っているケースも決してまれではありません。

請求漏れを起こしたうえに、すでに回収済みの債権を督促するような連絡をしてしまうことは、企業としての信頼が失われてしまうでしょう。

またこれらに加えて請求漏れを起こした原因、さらにそれを放置してしまった原因も確認・整理しましょう。

それらがわかった時点で先方と話をする方が、相手先に誠意が伝わることが多いからです。しかし、原因究明に時間がかかる場合は、まずは取引についての事実の確認と情報整理が終わった時点で先方に連絡をしましょう。

第二に先方に連絡して請求事由の確認をとろう

ここでポイントなのは、あくまでも先方に督促の連絡をするのではなく「請求するべき取引があったことやそれらの事実を相互で確認する」ために連絡するということです。

時効を迎えていなければ、債権は消滅していません。しかし自社の債権に対しての支払いを求めるのではなく、まずは先方に自身の債務を確認してもらうことを念頭に置きましょう。

債務を認識していながら、請求がないことをいいことに支払いをしていないケースもありますが、それはこちらでは知りえません。

まずは自社内で確認した取引内容を伝え、先方でもその取引事実を確認してもらいましょう。そのうえで取引に対しての請求書の発行が漏れていたことを伝え、今後の対応について先方と協議しましょう。

多くの場合は先方側によほどの事情がない限り、取引の事実の確認が取れれば支払いに向けて前向きに対応してくれるでしょう。

第三に原因の究明と対策を練ろう

なぜ請求漏れが起きてしまったのか、その原因は多岐にわたります。

多くの場合は作成漏れや投函忘れ、自社内での情報共有漏れなどの単純なミスがほとんどです。しかし、ミスは単純でも、売掛金の代金未回収は企業の営業活動に深刻な影響を及ぼす重大な事柄です。キャッシュは企業の血液に例えられ、代金未回収は人体にとっての血液の不足と同義です。

原因の究明ができたらその担当者だけの問題にとどめず、部署全体・企業全体の課題としてとらえて何重にも対策を講じていきましょう。

また中には取引自体が情報共有されておらず、売掛金どころか売上すら立っていなかったというケースもあります。売掛金の未収は企業の存続にとって重大なリスクですが、それに加えて売上の未計上は税務的にも大きな問題が生じます。請求漏れからそもそもの売上未計上に気付いた場合は、顧問税理士に相談しましょう。

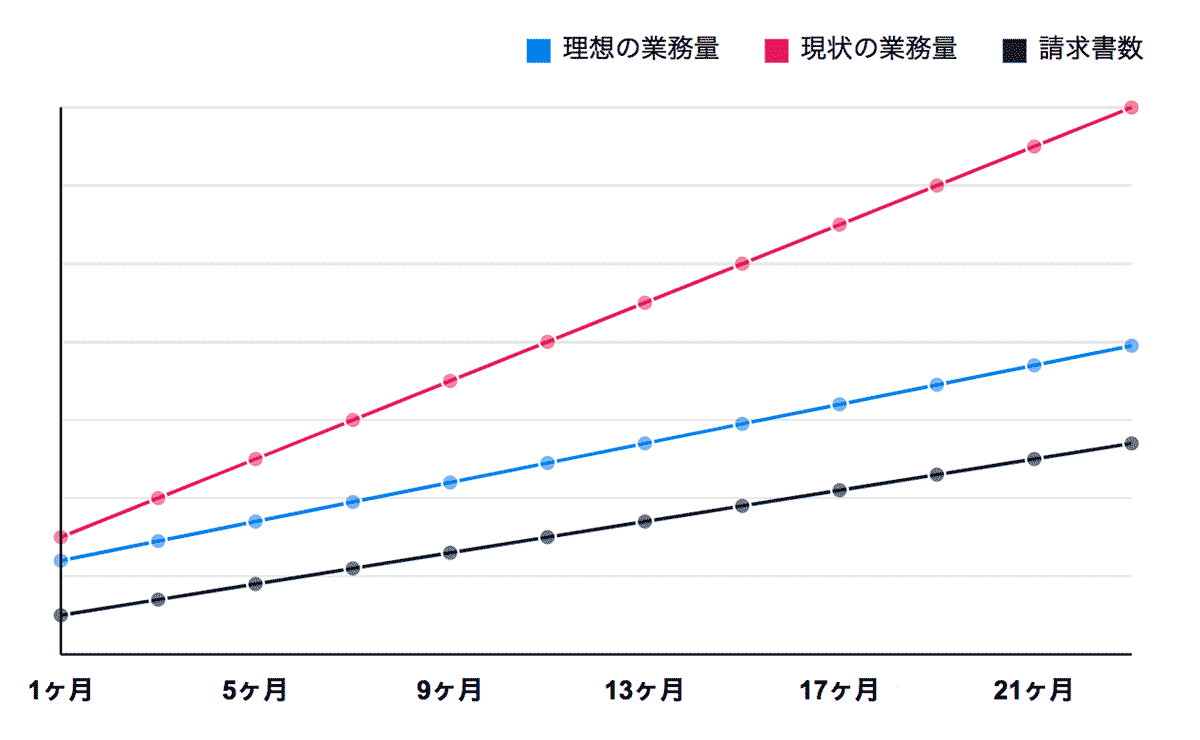

請求書発行業務を80%削減する方法とは?

無料ではじめる請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカ請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ

先方が支払拒否をしてきた場合の対処方法

先方に請求事由についての連絡をしたら、支払拒否をされてしまった・・・そんな場合はどうしたらいいでしょうか。順を追ってみていきましょう。

なぜ支払拒否?その理由をしっかりと確認しよう

請求事由も確認し、債務を認識したうえで支払いを拒否することは、通常の企業活動ではなかなか選びにくい選択肢です。「商品は確かに買った、支払うべきなのはわかっている、でも払わない」というような状態です。これは企業間に限らず、一般常識に照らし合わせても道理が通らない言い分だからです。

それでもなお、先方がその選択をするのには相応の事情があるはずです。もっとわかりやすい言いかたをすると「支払えるけれど支払いたくない」のか「支払いたくても支払えない」のか、このどちらかになるのです。先方とよく話し合い、相手側がそのどちらなのか、どのような事情で拒否しているのかを知ることがとても大切です。

支払えるけれど支払いたくないケース

支払えるけれど支払いたくないというケースも珍しくありません。この場合の多くが、企業間の担当者同士のやりとりや、それぞれの社内の中での情報共有がうまくいっていないことで、話し合いがもつれにもつれて結果的に「支払いません」となる場合です。

実際にあった一例をみてみましょう。

A社はB社から一通の請求書を受け取りました。

もともと費用がかかる取引だと認識していなかったA社の担当者が、B社の営業担当に問い合わせの連絡をすると「手違いで発行してしまったので破棄してください」との回答でした。

数か月後、突然B社の債権回収窓口名義で「督促状」が届きます。A社の担当者は驚いて督促状に記載されている問い合わせ先に連絡をします。支払いをしなかったのではなく、手違いの請求だから破棄してくれと説明をうけたことを話しますが、「営業担当のミスで申し訳ないが、結果的に請求は正しかったので支払いはお願いしたい」との回答でした。

A社がB社に支払いをすると、今度はB社の経理担当者から「不明な入金がありましたが、これはなんですか?」との問い合わせが入り、ほぼ同時にB社の営業担当者から「少なく請求してしまったので、差額をもう一度振り込んでほしい」との連絡が入ります。

さらに何度かのやりとりの後、結果的にA社は「もうこれ以上支払いません」という選択をします。当初の請求書がA社に届いた時点からこの選択をするまで実に半年もの間、A社の担当者はB社の数名の担当者と10回程度のやりとりがありました。

「支払いたくない」と一人の担当者が感じる場面は、日常のビジネスシーンでもよくあることかもしれません。しかし、個人の感情論を越えて企業の結論として「弊社は支払いません」という選択をするケースはそれほど頻繁ではありません。

例に挙げたように、相手側の対応によほどの不信感を感じ、その対応などに多くの時間と労力をかけ実害が出ているケースがほとんどです。

ここまでもつれてしまう前に、自社内で事実確認と情報を整理し、誠意をもって話をすることが大切です。すでにもつれてしまっている場合は、相手側の話をよく聞いたうえで先方に支払いを求めるのかどうか自社内で検討することも必要といえるでしょう。

支払いたくても支払えないケース

中には支払いたくても支払えないケースが少なからず存在します。財務状況の悪化で意図的に支払いを拒否することもあるでしょう。

まずは話し合いをして、自社はいつまで支払期限を延長できるのか、先方はいつ、どのような方法でなら支払いができるのかを協議しましょう。

支払期限の延長は、代金回収側にとって大きなリスクをはらんでいます。回収が遅れることはキャッシュフローにとっていいことはありませんし、回収が遅れれば遅れるほど回収不可能になるリスクも高くなるからです。

担当者間だけで話をせず、必ず経営判断にゆだねましょう。取引先の与信管理にも重要な材料となります。

先方との話し合いが決裂したら

どちらのケースにおいても支払いについて相手側と決裂した場合、請求側では売掛金を諦めるか法的手段を検討するかの選択をすることになります。

法的手段を選択すると、弁護士への依頼や訴訟準備などの費用や手間、そして長い時間をかけることになります。

売掛金が企業の存続に与える影響も鑑みて、自社にとって建設的な判断をしましょう。売掛金の回収を諦める場合は、会計処理を顧問税理士に相談してください。

請求漏れを起こさないための対策

請求漏れを起こさないためには、業務チェックを徹底してヒューマンエラーをできる限り減らすことにつきます。具体的な対策をみていきましょう。

ナンバリングを徹底する

請求書を発行する際に、ナンバリング(固有の番号を割り当てること)を徹底しましょう。

このナンバリングをおこなっていないと、どの取引のどの請求なのか、自社内でも取引先にも情報共有がしづらくなってしまいます。

これは請求書に限らず、見積書・注文書(注文番号)・納品書などその他の帳票にも同じことがいえます。それらの帳票には必ずナンバリングをし、取引の最後に発行されることが多い請求書に至っては、それらの帳票のナンバリング情報がなるべく多く載るフォーマットにしておきましょう。そうすることで請求漏れが起こった際にも、取引相手に円滑に情報伝達をすることができるでしょう。

エクセルなどの自作フォーマットで請求書を発行している場合は、同じナンバーで違う請求書を発行することがないように、別で管理台帳をつくるとミスを防ぐことができるでしょう。

チェックリストを作成する

請求書のもととなる売上データを入力する、締め日に先方からの入金を確認したうえで請求書を作成する、作成した請求書を取引先に送るなど、請求書を作成してから取引先に受け渡すまでには段階的にさまざまな業務が生じます。

それらの業務を一つひとつ洗い出し、チェックリストを作成することでミスの防止につながります。

また、チェックリストを複数人・複数部署と情報共有することで、請求漏れが起きた場合にも気付く可能性を高めることができ、支払拒否などの大きな問題に発展することを防ぐことができるでしょう。

複数のチェック体制を構築する

一つひとつの作業を属人化させずに、できるだけ複数人で請求書業務にあたるようにすることで、単純ミスを防ぐことができるでしょう。

一連の請求書発行業務は、相殺や前受け金の処理などの流れがわかっていないと作成ができない業務に加えて、封入、宛名ラベルの貼り付け、投函などの単純作業が存在します。

企業規模によっても異なりますが、ある程度の取引量ならば一人の経理担当者が一貫しておこなっているケースも多いのではないでしょうか。

業務の属人化は、将来的な企業活動を考えるうえでも避けたいリスクです。また、一人の担当者がおこなうことでミスが起きた際に気付きにくいという大きなデメリットがあります。

作業をすべて複数人で分担するのではなく、段階的にチェック者を設けるような体制を構築しましょう。

そうすることで、途中で担当者が長期欠勤するような事態が起きても、どの段階まで作業が進んでいるのかがわかりやすくなります。

システム導入でヒューマンエラーを排除する

これまで説明してきたとおり、請求漏れを起こさないためにはナンバリングを徹底し、さらに業務のチェックリストを作成し、複数のチェック体制を確実に運用していくことで、万全な対策をすることができます。

しかし、これらの対策にはひとつだけ大きなリスクがあります。それは運用する主体が「人間」だということです。

人間が動く以上、ヒューマンエラーをゼロにすることはできません。また運用を進めていくうちに、業務の属人化や形骸化も起きるでしょう。システムに頼らず業務フローの仕組みや工夫で対策を講じることも有用ですが、その場合はこのリスクを十分に理解し、常に業務フローの見直しやフォローをしていくことが不可欠です。

ナンバリングやチェック体制を備えたうえで、このリスクに対するにはシステム導入がおすすめです。

請求書発行システムの多くは、ナンバリング機能はもちろん、複数で情報共有できるようになっています。作成した請求書データはそのままシステム内に電子保存することも可能になり、ここ数年でより煩雑になった経理業務フローを改善することも期待できます。

業務フローが改善されることで、システムの機能が及ばない範囲でのヒューマンエラーも結果として予防することに繋がるでしょう。

まとめ

今回は、請求漏れや支払拒否が起こった場合の対策や、その防止策について解説してきました。支払拒否が起こった場合は、とにかく冷静かつ慎重に事実と経緯を整理して相手側と協議する姿勢が大切です。

まずは請求漏れを起こさないよう、日常業務の工夫やシステム導入を組み合わせて、ヒューマンエラーを限りなくゼロにすることを目指していきましょう。