こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

働き方改革の実現に向け、2018年に政府は「副業・兼業の促進に関するガイドライン」を策定しました。その後、2020年9月と2022年7月の2度にわたり改定をし、企業への副業解禁・推進をさらに進めようとしています。

また、企業に雇用されることを当たり前とせずに自分自身で起業する働き方も広がっています。

こうした流れの中で、個人事業主として請求書を発行する、もしくは個人事業主から請求書を受け取るケースが以前より格段に増えてきたと思います。

今回は、自分自身が請求書を発行するとき、もしくは法人の担当者として個人事業主から請求書を受け取るときに気になる「源泉徴収税額の記載」について詳しく解説していきます。

目次

請求書に源泉徴収税額は記載するべき?

請求書に源泉徴収税額は記載するべきなのでしょうか。結論からいうと、記載するべきです。

なぜならば、源泉徴収義務者は取引先だからです。この『義務』というワードに注目してください。『義務』は請求書の受取手である取引先にかかっている言葉です。

つまり発行者には記載の義務はなく、売上回収時に源泉徴収をされないままに支払いを受けてもなんのペナルティもありませんが、取引先には徴収の義務が発生しているのです。

「記載の義務がないなら書かなくてもいいのでは?」と思うかもしれません。

もちろん記載の義務はありませんので、源泉徴収税額を請求書に記載しなくても法的な問題はありません。しかし源泉徴収税額を記載しない請求書を発行することは、取引相手に源泉徴収税額を計算させる手間と、源泉徴収義務を怠らせるリスクを与えることになってしまいます。

記載がなければ計算する手間が生じますし、そもそも源泉徴収が必要な取引であることに気付かずに請求書の額面通りの支払いをしてしまいかねないからです。

記載の義務はありませんが、取引相手とお互いに良好な取引関係を続けていくためにも、相手に伝わりやすくその後の支払い手続きがスムーズに行えるように源泉徴収税額は記載するべきなのです。

源泉徴収税額が記載されていない請求書をそのまま支払ったらどうなる?

請求書に源泉徴収税額が記載されておらず、そのまま請求書の額面通りに支払いをしてしまっていた…、そんな経験はありませんか?

新たに取引を始める際に、契約の担当者が源泉徴収についての知識がないことからこういったミスに繋がるケースもあります。また、法人同士で源泉徴収義務がなかったはずの取引が、担当者が個人事業主として受注するようになったことで源泉徴収義務が発生していた…というケースもよく見受けられます。

ひとつ例を挙げて、源泉徴収をせずに請求書の額面通りに支払ってしまった場合の対応を確認していきましょう。

例:当社は社内報を毎月発刊しており、そのデザイン料としてA社と10万円(税抜)の契約・支払いをしている。

この場合、法人同士の取引ですからもちろん「当社」には源泉徴収の義務はありません。

例(続き):A社のデザイン担当者(B氏)が独立し個人事業主になっており、3か月前から当社の取引先はこのB氏になっていた。振込先の変更のみで請求書には源泉徴収税額の記載がなかったため、額面通りに支払ってしまっていた。

振込先が法人名義から個人名義に変更になった時点で、経理担当者は「あれ?」と思うアンテナを張っておきたいところですが、今までと同じ取引内容に取引金額、契約担当者からなんの情報共有もなければ、そのまま支払われてしまうでしょう。

それでは、この場合にすべき対策をみていきましょう。

早急に納付手続きをする

どのような理由であれ、源泉徴収と納付の義務はこの「当社」にあります。この義務を怠ってしまったのですから、気付いた時点でとにかく早急に納付する必要があります。

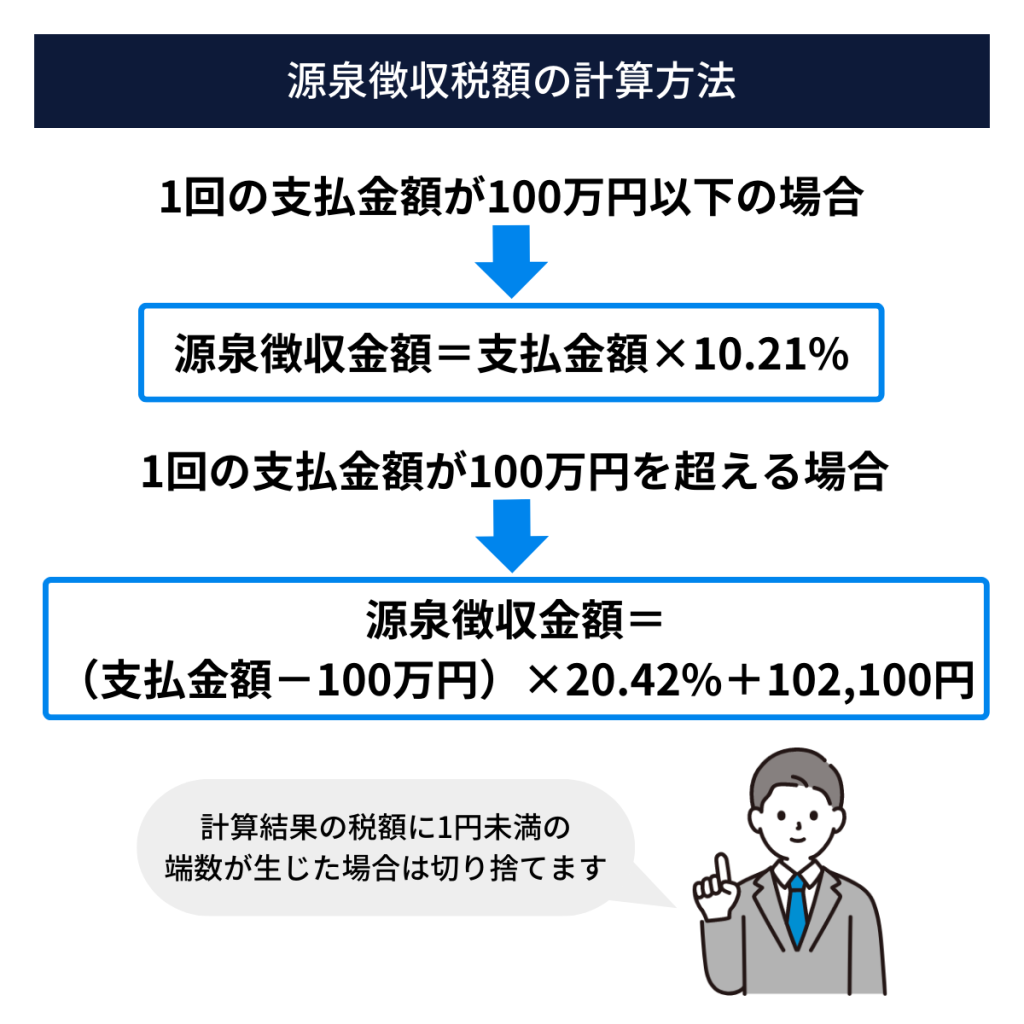

今回の例の場合は、以下の表に従って計算をして早急に30,630円を納付しましょう。

源泉徴収税額の計算方法は以下の表に基づいて行います。

【B氏に実際に支払った金額】

100,000+消費税(10,000)=110,000

【B氏に支払うべきだった正しい金額】

100,000-源泉徴収税額(10,210)+消費税(10,000)=99,790

※源泉徴収税額=100,000×10.21%=10,210

【税務署への納付金額】

納付が漏れていた10,210×3か月分=30,630

納付期限を過ぎていると延滞税と不納付加算税が発生してしまいますので、早急な対応が必要です。

延滞税や不納付加算税については、どれくらい期限を過ぎているか、またその年によって税率も異なります。また、延滞している本税の金額や延滞した理由によっても異なってきます。

延滞税も心配ですが、まずは早急に本税部分の30,630円を納付しましょう。

取引先から源泉徴収分を回収する

税務署に納付した30,630円は本来B氏が負担するものであり、B氏が確定申告をする際の所得税の前払い分になります。当社あてに別途振り込んでもらうか、翌月の支払いと相殺するなどの方法でB氏から回収しましょう。ただし、必ずB氏に十分な説明を行って、納得と了承を得たうえで手続きを進めていくことが大切です。

本来は当社で負担するものではなく、B氏にとっても所得税の前払い分ですから損得が絡む話ではありません。しかし、一度受け取った代金を1割も返金するということは、相手側にとってはなかなか厳しい話に受け止められがちです。

本来は支払い時点で徴収するべきだった義務を果たしていない責任は「当社」にあります。

そこも考慮しつつ、丁寧な説明と柔軟な対応をしましょう。また、次回から源泉徴収が必要であることも忘れずに伝えるようにしましょう。

税金をすぐに納付できない場合

今回の例では3か月、取引金額も少額であるため計算と納付は即日に対応することができるでしょう。

しかし、長期間源泉徴収をしていなかった場合、納付するべき税額が高額になり、すぐに納付ができないこともあります。その場合は、速やかに税務署に相談しましょう。

相談することで「納税の意思はある」ことを税務署に伝えることができます。猶予申請が受けられ、延滞税の負担が軽くなることもありますので、納税の目処が立たない場合でも必ず早急に税務署に連絡しましょう。

高額すぎて納税の目処が立たないから、計算方法がよくわからないから、決算のときにまとめてやろう、などの理由で放置することだけは絶対にやめましょう。

「納税の意思」を伝えることができずに猶予申請も受けられず、放置したことで本税の上に延滞税なども積もりに積もってしまいます。

請求書発行業務を80%削減する方法とは?

無料ではじめる請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカ請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ

源泉徴収が必要なパターン

源泉徴収が必要な取引とはどのようなものなのか、その範囲は支払いを受ける取引先が個人であるか法人であるかによっても異なります。

報酬・料金等の支払を受ける者が個人の場合の源泉徴収の対象となる範囲

- 原稿料や講演料など

ただし、懸賞応募作品等の入選者に支払う賞金等については、一人に対して1回に支払う金額が50,000円以下であれば、源泉徴収をしなくてもよいことになっています。 - 弁護士、公認会計士、司法書士等の特定の資格を持つ人などに支払う報酬・料金

- 社会保険診療報酬支払基金が支払う診療報酬

- プロ野球選手、プロサッカーの選手、プロテニスの選手、モデルや外交員などに支払う報酬・料金

- 映画、演劇その他芸能(音楽、舞踊、漫才等)、テレビジョン放送等の出演等の報酬・料金や芸能プロダクションを営む個人に支払う報酬・料金

- ホテル、旅館などで行われる宴会等において、客に対して接待等を行うことを業務とするいわゆるバンケットホステス・コンパニオンやバー、キャバレーなどに勤めるホステスなどに支払う報酬・料金

- プロ野球選手の契約金など、役務の提供を約することにより一時に支払う契約金

- 広告宣伝のための賞金や馬主に支払う競馬の賞金

報酬・料金等の支払を受ける者が法人の場合の源泉徴収の対象となる範囲

- 馬主である法人に支払う競馬の賞金

出典:№.2792源泉徴収が必要な報酬・料金等とは【利和5年4月1日現在法令等】|国税庁

源泉徴収を行う際に注意するべきことは?

源泉徴収の必要について解説する際によく聞かれるのが、「ほかにも個人事業主に業務依頼をしているけれど、それも源泉徴収が必要だったの?今までしていないけど、問題がある?」ということです。

個人事業主との取引がある場合は源泉徴収が必要な場合があるので注意が必要ですが、すべての取引において源泉徴収が必要なわけではありません。取引内容によって必要なもの、不要なものがありますので注意しましょう。

例えば、個人事業主であるB氏にホームページの制作をデザインも含めて依頼したとします。

デザイン料80万円+ホームページ設置費用(各種コーディング・設定・設置・機能導入費)50万円+消費税という内訳になった場合、デザイン料の80万円のみに源泉徴収義務が生じます。

【B氏に支払うべき金額】

デザイン料80万円+ホームページ設置費用50万円+消費税13万円-(80万円×10.21%)

→130万円+13万円-81,680円=1,348,320円

また、取引相手が士業の場合も注意が必要です。行政書士には源泉徴収の義務がなく、司法書士・土地家屋調査士などの計算方法は、ほかの税理士や弁護士などと異なります。士業ごとに異なる点が多いため、自分自身が士業に該当している場合や、取引先が個人事業主の士業の場合はよく確認しましょう。

支払調書の発行義務について

源泉徴収が必要な取引にまつわる書類のひとつに「支払調書」というものがあります。

支払調書は法定調書のひとつで、税務署が納税者の正確な支払いを把握するための書類です。

そのなかでも代表的なもののひとつに、今回の源泉徴収税額と関連が深い「報酬、料金、契約金および賞金の支払調書」と呼ばれる書類があります。

「源泉徴収税額は請求書に記載をしなくてはならないのか?」と同じくらいよく聞かれる疑問に「支払調書は発行の義務があるのか?」というものがあります。

例に挙げてきたB氏は確定申告する必要があり、申告時に支払調書があると税額の確認がしやすくなるために支払調書が必要になります。

取引先によっては自動的に送付してくれる先もあれば、お願いすれば発行してくれる先、お願いしても発行を断られてしまうケースもあります。

支払調書は法定調書(決められた範囲内で作成および税務署への提出が義務付けられている書類)ですが、取引先への発行義務はありません。

支払調書の発行を受けられなかった場合でも、発行時点で請求書に源泉徴収税額を記載しておくことで、確定申告時に慌てて税額の計算をしなくてもいいメリットもあります。

源泉徴収税額と消費税との関係

先ほどの例では源泉徴収税額を計算する場合、税抜の価額に10.21%をかけて算出していました。

消費税等の額を含めた金額が源泉徴収の対象ですが、請求書等において報酬・料金等の価額と消費税額が明確に区分して記載されている場合は、報酬・料金等のみを源泉徴収の対象として差し支えありません。

先ほどのB氏へのデザイン料10万円を例にとって説明します。

請求書に10万円(税抜)、消費税額1万円などと価額と税額の表記が明確にされている場合

請求総額11万円-源泉徴収税額10,210=実際にB氏に支払われる金額99,790

請求書には総額の11万円(税込)などの表記しかない、もしくは消費税についての記載がない場合

請求総額11万円-源泉徴収税額11,231=実際にB氏に支払われる金額98,769

前者のほうが算出方法もわかりやすく、源泉徴収税額も低く抑えられるため一般的な記載方法です。

インボイス開始後はどうなる?

2023年10月からインボイス制度が導入され、請求書の書式を変更した企業も多いことでしょう。

インボイス制度開始に対応する源泉徴収税額の算出方法や記載方法、徴収事務手続きに特別な影響はありません。

インボイスは消費税に関する制度であり、源泉徴収税は所得税に属するものだからです。

基本的な認識や記載方法は従来通りだと覚えておきましょう。

まとめ

今回は源泉徴収税額を請求書に記載するべきか否か、また源泉徴収の対象となる取引について詳しく解説しました。今後はますます個人事業主が増え、多様で流動的な取引が活発に行われていくでしょう。

請求書に記載がなくても、源泉徴収義務は支払側にあることをしっかりと認識し、支払側・発行側ともに気持ちよく取引が行えるようにしていきたいものですね。