こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

インボイス制度が2023年10月からで開始され、事業者が消費税の「仕入税額控除」を受けるためには、インボイス(適格請求書)の発行と保存が必要となりました。

適格請求書には、消費税率ごとの請求額と消費税を明記する必要があります。

本記事では、適用税率が10%のみの請求書の場合や、複合的に標準税率10%と軽減税率8%などが混在する場合の請求書の形式なども解説していきます。

インボイス制度について

2023年10月よりインボイス制度が始まりました。

事業者が負担する消費税は、多段階の流通経路を経て、生産する商品やサービスに上乗せされ、最終的には一般消費者に請求され、最終消費者が消費税等を負担することになっています。

事業者が、売上に係る消費税から仕入に係る消費税を差し引く、仕入税額控除を受けるための制度がインボイス制度です。

事業者がこの仕入税額控除を受けるためには適格請求書の発行と保存が必要となりました。

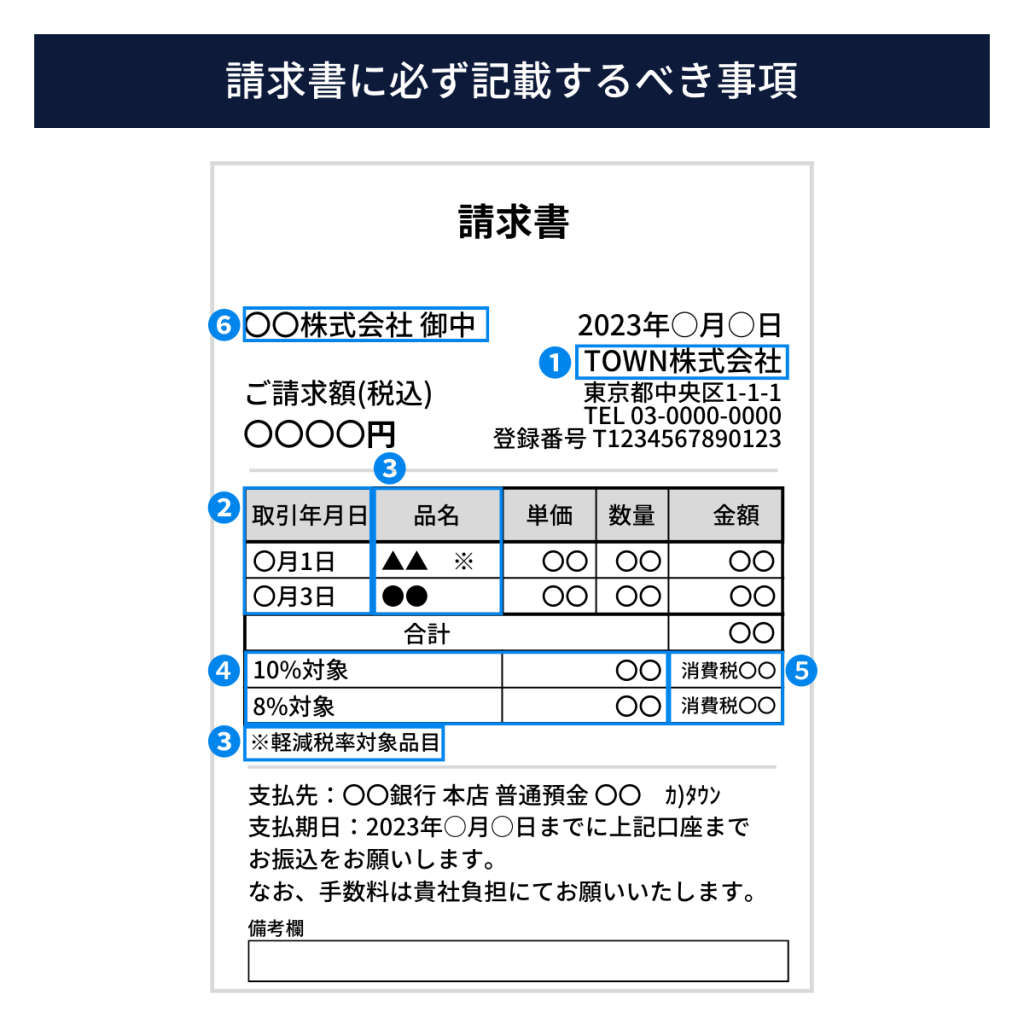

国税局から適格請求書に必要なフォーマット例が「適格請求書等の記載事項」で通達されています。こちらで、適格請求書の要件を満たすために必ず記載するべき事項が記されています。

請求書に必ず記載するべき事項

- 氏名または名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した税込対価(又は税抜対価)の額及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名(名称)

ここで重要な箇所は、④の税率ごとに区分して合計した税込対価(又は税抜対価)の額及び適用税率と、⑤の税率ごとに区分した消費税額等です。

現状は10%が標準税率となりますが、令和元年(2019年)10月1日より「酒類・外食を除く飲食料品」及び「定期購読契約が締結された週2回以上発行される新聞」を対象として、8%の軽減税率が導入されています。

また、消費税に関係のない請求内容もあります。それぞれ区分して記載しなければなりません。

インボイス制度の経過措置

インボイス発行事業者の登録申請書の受付は2023年9月30日終了しましたが、事業者の実務負担や社会的な意見を考慮して、申し込み延長が認められています。

消費税の免税事業者が適格請求書発行事業者に登録しない場合に、課税事業者は消費税の仕入税額控除を原則的には受けることができませんが、その負担を軽減するため、6年間の仕入税額控除の経過措置が設けられています。

課税事業者は、適格請求書発行事業者以外からの請求書でも一定割合の仕入税額控除を受けることができ、以下の年限と割合で仕入税額控除が可能です。

- 令和5年10月1日~令和8年9月30日:仕入に係る消費税のうち80%控除が可能

- 令和8年10月1日~令和11年9月30日:仕入に係る消費税のうち50%控除が可能

- 令和11年10月1日~:控除なし

請求書の税率が10%のみの請求書はどう書くの?

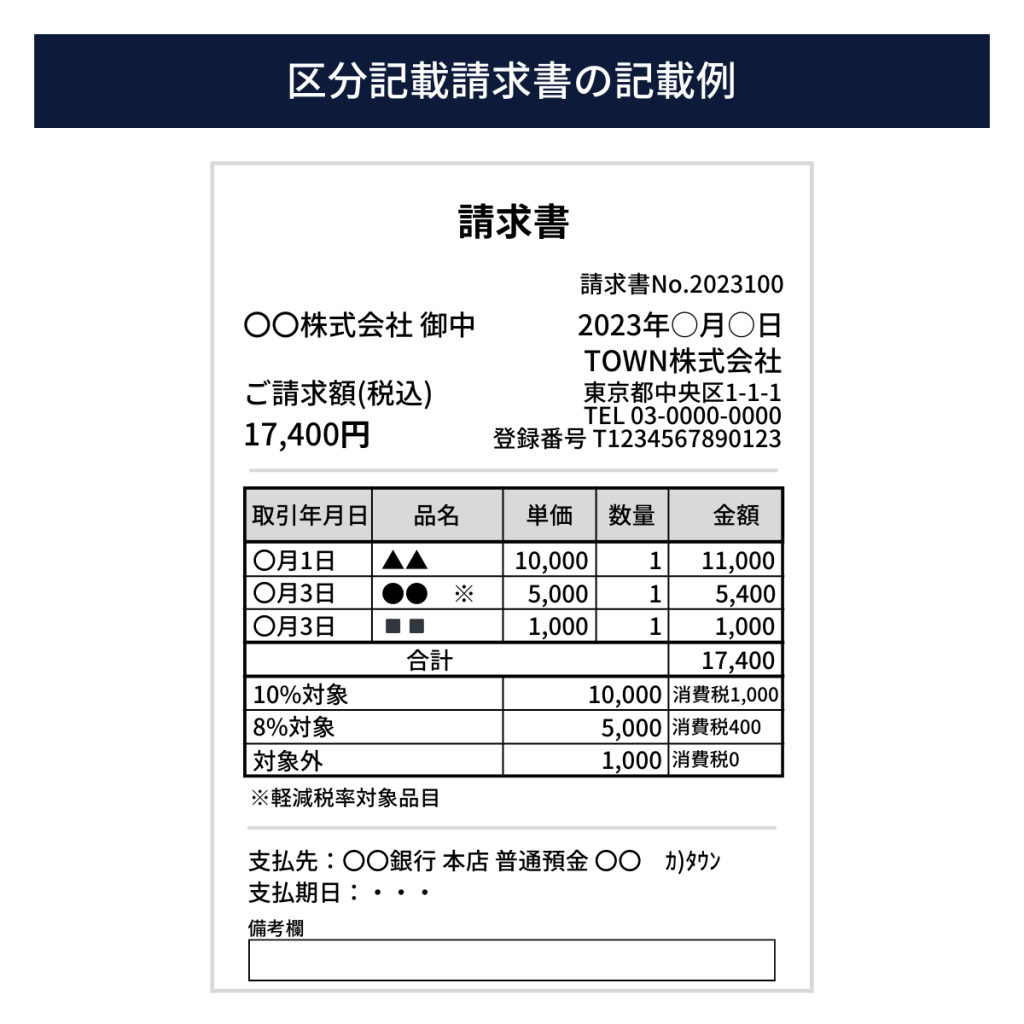

適格請求書に軽減税率(8%)と標準税率(10%)と消費税のかからない取引(0%)が混在することがあります。その場合は、

- 軽減税率の対象品目である旨

- 税率ごとに区分して合計した対価の額

を記載します。これを区分記載請求書といいます。

軽減税率の対象品目である旨を記載するときは、以下のパターンがあります。

- 「※」などの記号や番号を使用して記載する

- 同一請求書内で税率ごとに商品を区分して記載する

- 税率ごとに請求書を分けて発行する

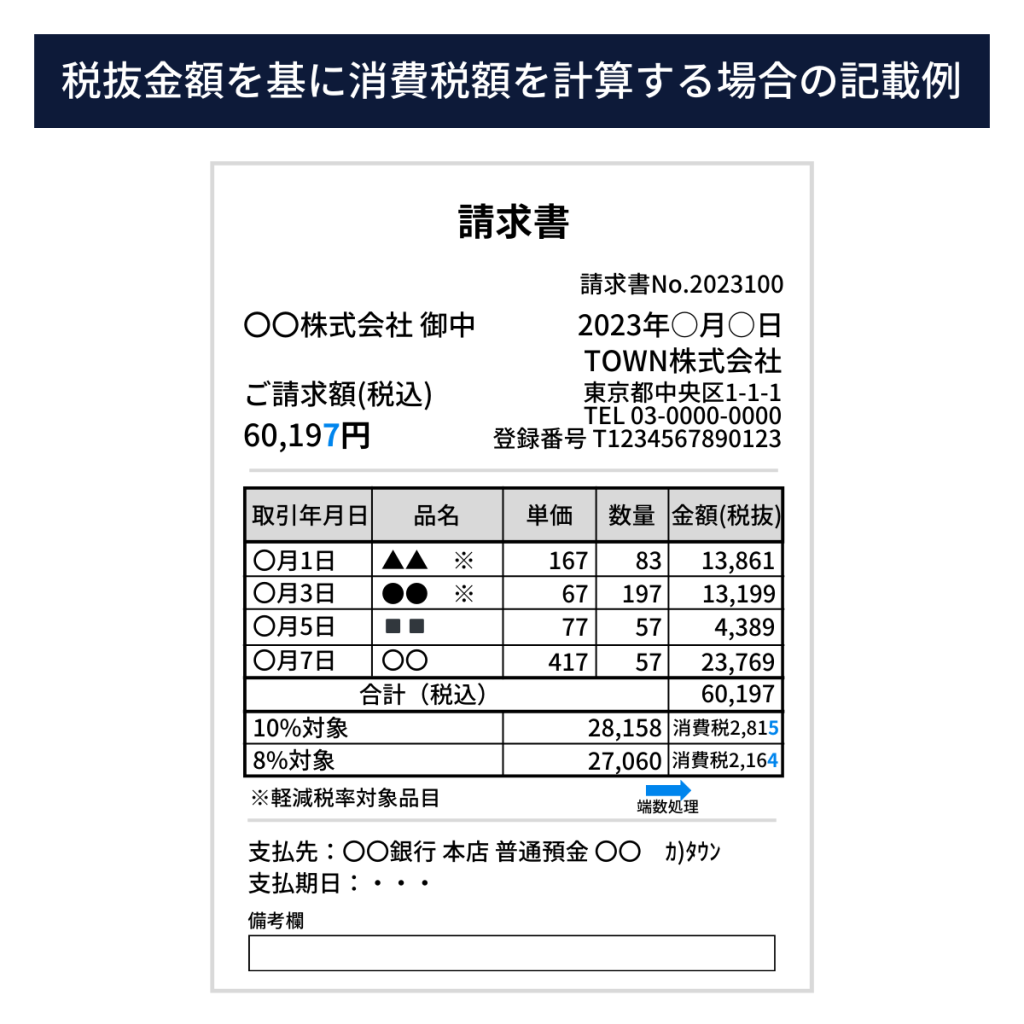

ここで注意すべき点は消費税の計算方法です。

消費税は税率ごとに1回のみ計算することになりました。

次の記載例にある通り、

- 8%対象の品目の合計(27,060円)×8%

- 10%対象の品目の合計(28,158円)×10%

で、算出したものを合算することになっています。

以前はよくされていた、品目ごとに消費税率を乗じることは不可能となりました。

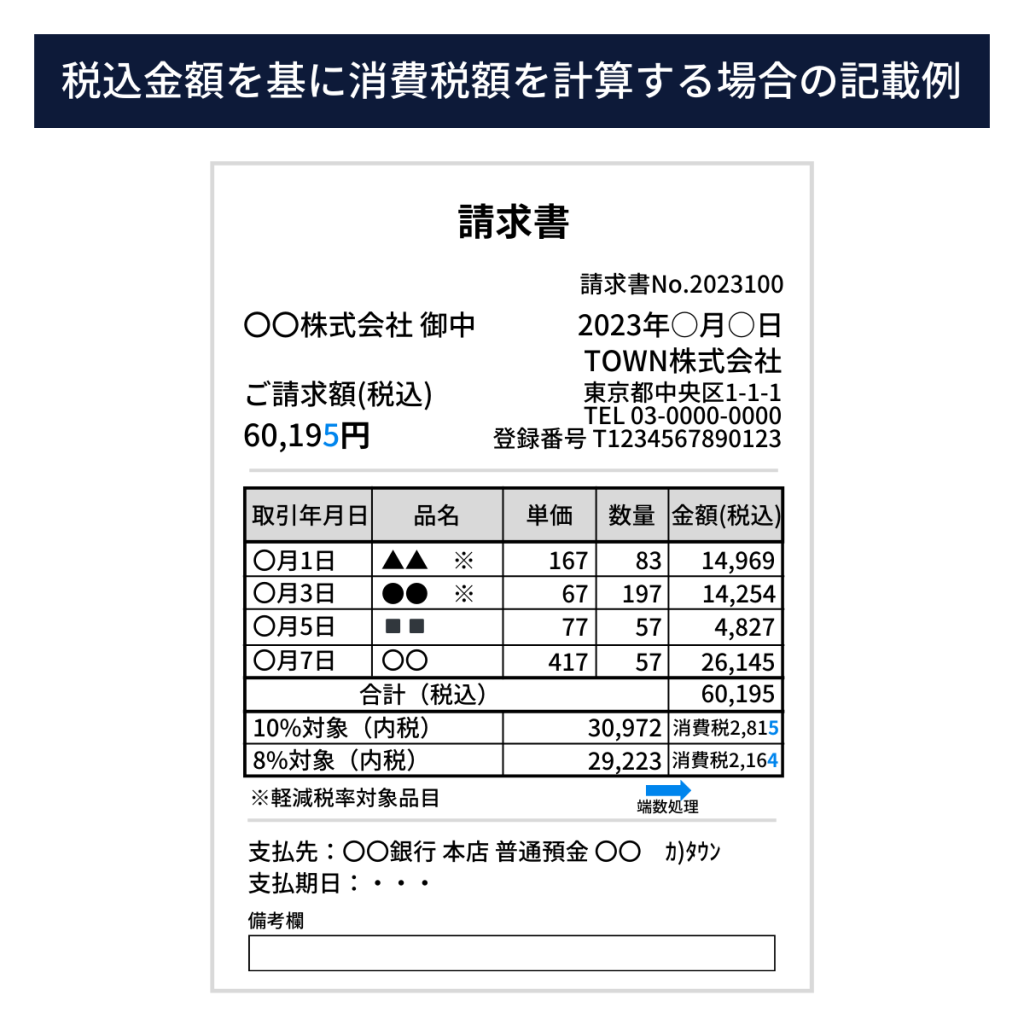

なお、税込価格を前提としたときは、下記のように税込価額を税率ごとに区分して合計した金額に対して、「合計金額×8÷108」または「合計金額×10÷110」を乗じた金額に対して端数処理を行います。

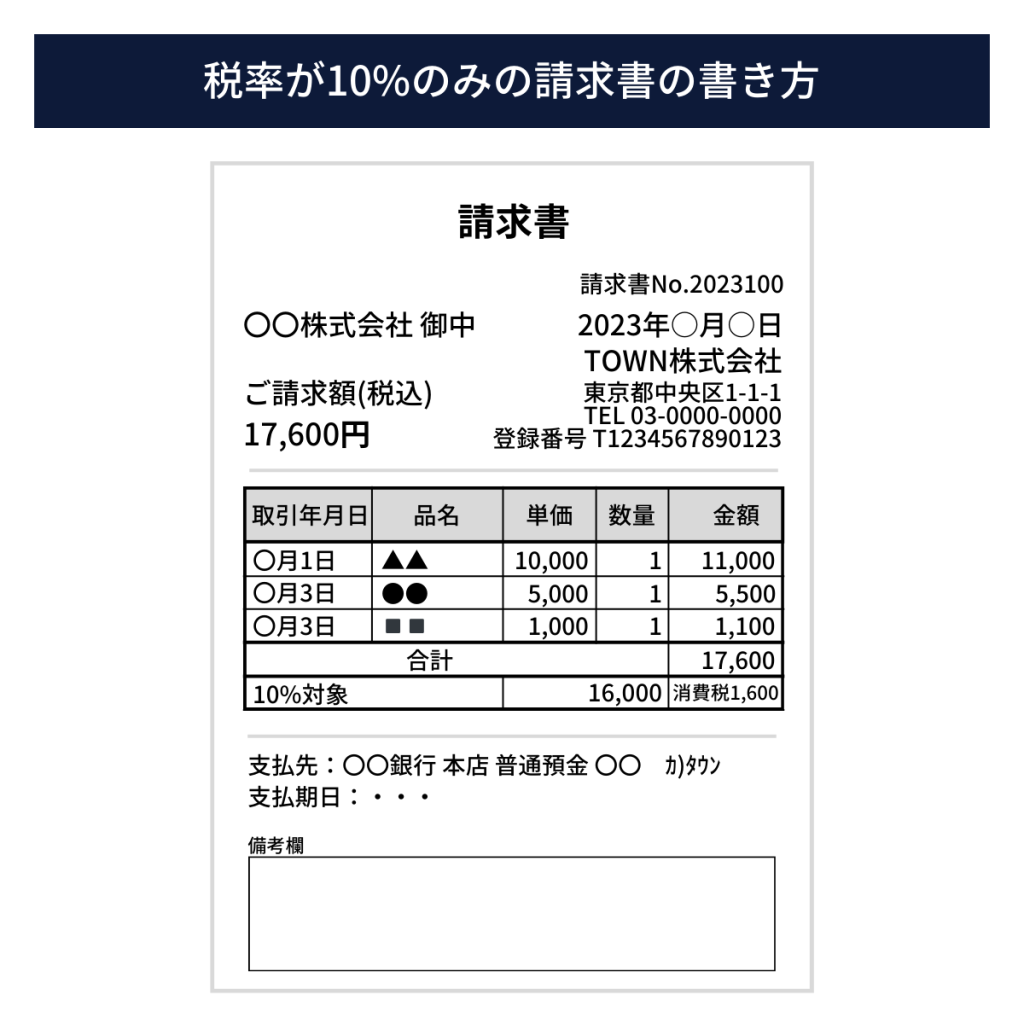

税率が10%のみの請求書の書き方

軽減税率の対象品目がなく、標準税率のみの場合は、軽減税率対象の合計額(8%、0円など)の記載は必要ありません。

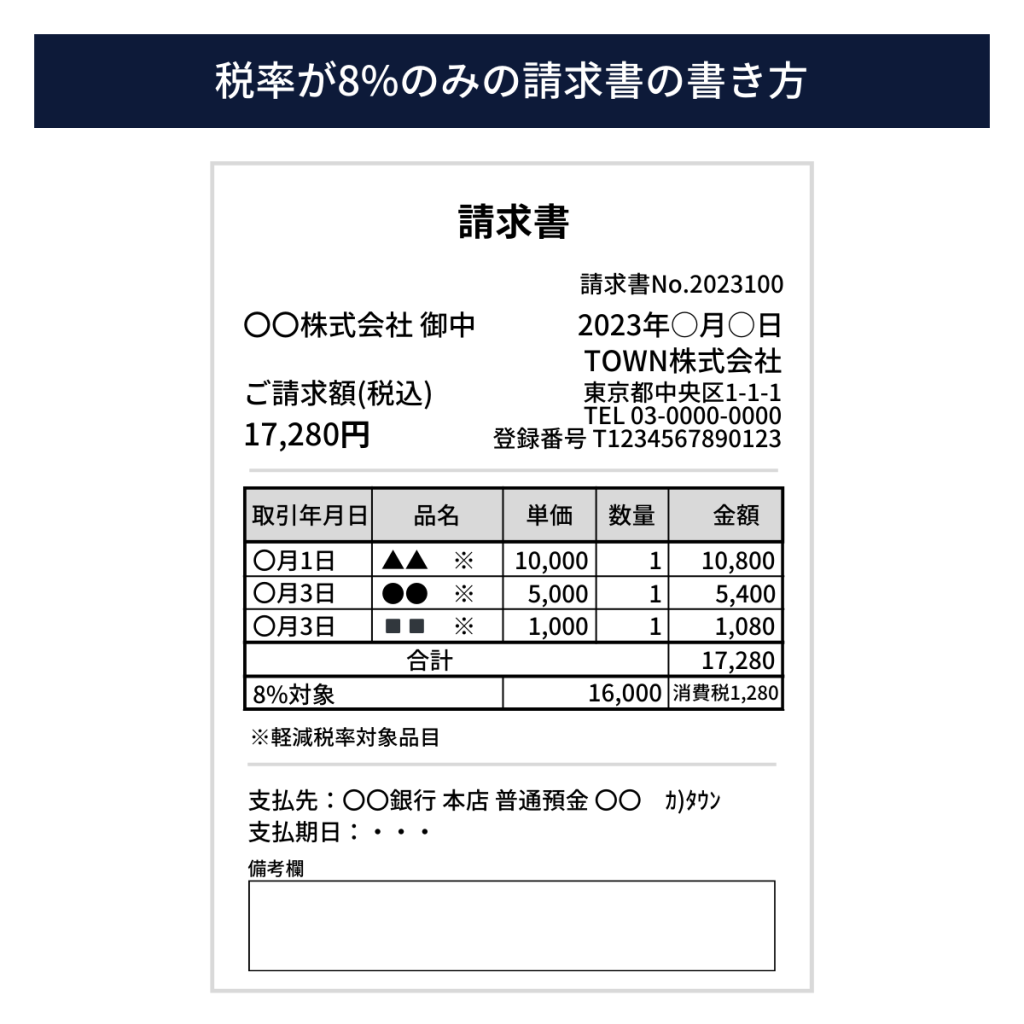

税率が8%のみの請求書の書き方

なお、標準税率の品目がなく、軽減税率の対象品目のみの場合は、請求書に軽減税率対象品目のみである旨の記載が必要です。

その他の注意点

標準税率の取引のみを行っている場合でも、取引先から交付を求められたときは、適格請求書(税率ごとに区分した消費税の記載が必要など)の交付義務があります。

ただし、免税取引、非課税取引及び不課税取引のみを行った場合は、適格請求書の交付義務はありません。

インボイス制度導入後の注意事項

消費税の仕入税額控除を受ける場合は適格請求書の交付を受ける必要がありますが、一定の要件を満たす場合は、帳簿の保存のみで仕入税額控除が認められます。

3万円未満の公共交通機関による旅客の運送

3万円未満の公共交通機関による旅客の運送かどうかは、1回の利用で支払われるの税込価額が3万円未満かどうかで判定します。1商品(切符1枚)ごとの金額や、月まとめ等の金額で判定することにはなりません。

(判定例)

東京‐新大阪間の新幹線の大人運賃が 13,000 円であり、4人分の運送役務の提供を行う

この場合は、4人分の52,000 円で判定することとなります。

3万円未満の自動販売機による購入

ここでいう自動販売機とは、代金の受領と商品の譲渡等が自動で行われる機械装置です。この機械装置のみで、代金の受領と商品の譲渡等が完結する取引の場合、適格請求書の交付義務が免除されます。

(判定例)

自動販売機による飲食料品の販売、コインロッカーやコインランドリー等によるサービスなど

参照:消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A|国税庁

従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当及び通勤手当)や通勤費

社員に支給する出張旅費、宿泊費、日当や通勤費のうち、その出張の「通常に必要であると認められる部分」の金額については、課税仕入れに係る支払対価の額に該当するものとして取り扱われます。なお、「通常必要であると認められる部分」とは、所得税が非課税となる範囲内と規定されています。

また、通勤手当のうち、「通勤に通常必要と認められる部分」の金額については、課税仕入れに係る支払対価の額として取り扱われます。この金額については、一定の事項を記載した帳簿のみの保存で仕入税額控除が認めらます。なお、「通勤に通常必要と認められる部分」とは、上記の出張旅費等とは違い非課税とされる金額を超えているかどうかは問いません。

請求管理システムの導入について

請求管理システムを導入すると、インボイス対応の請求書に必要項目がもれることはないため、メリットを考慮して積極的に導入を検討しましょう。メリットは次の通りです。

作業効率性が向上する

請求管理システムを導入することで、請求処理の速度と正確性が向上します。また、従来の手作業の削減により、他の生産性の高い業務へのシフトが可能となります。また、誤記入や支払漏れなどのミスが無くなります。

請求業務の追跡がしやすくなる

請求の状況や請求履歴を簡単に追跡できます。請求業務は関係する部署が複数に渡ることが多く、営業部が請求を経理部に依頼し、経理部から取引先に請求書を発送し、売掛金の入金を待ちます。当該請求がいまどの部署で滞っているかなど、請求管理システムでは発行状況が瞬時にわかります。

電子帳簿保存法に対応できる

請求書を電子メールやインターネットを通じて送受信する機能があるため、相手先との紙(郵送)でのやり取りがなくなります。2024年1月より導入される電子帳簿保存法の要件を満たす必要があるため請求管理システムを導入することが重要です。

請求管理システムを導入すべき理由

請求書保存の法律改正(電子帳簿保存法の施行)

2022年1月1日より改正電子帳簿保存法が施行され、国税に関係する帳簿類を電磁的記録(電子データ)で保存するルールが導入されていました。また、改正電子帳簿保存法は請求書も電磁的記録の対象となります。この結果、2024年1月よりは紙での保存が原則的に認められません。全ての事業者は請求書等をクラウドサービスなど利用して、受領したデータをそのまま保存したほうがよいです。

書庫等の保管コストやスペース削減が可能

紙での保管からデータ保管に切り替えることで、物理的な格納スペースが大幅に削減が可能です。データ保管のための新たなスペースの設置や外部倉庫の追加の借り入れの必要がなくなります。

請求内容の検索が容易になる

膨大な紙の請求書から必要なものを探すには人力では限界があります。請求管理システムを導入する電子データで保存されるため、必要に応じた検索が可能で、データの取得がしやすくなります。

まとめ

「適格請求書等の記載事項」にあった記載することで、「適格請求書」における消費税の仕入税額控除が可能となりますが、複数の税率がある場合には注意する必要があります。

軽減税率8%の注釈の記載や消費税の端数計算の制約など、以前にはあまり気にする必要がなかった事項でも、税務要件を満たす必要があります。2023年10月より導入されたインボイス制度も、経過措置としてまだ申し込みが可能ですので、未対応でしたら今からで導入していきましょう。