こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

2023年10月より、いよいよインボイス制度が始まりました。日常の業務でもインボイスを確認しながら仕事をされていると思いますが、みなさんは、課税と非課税が混在した場合の請求書の書き方についてお困りではありませんか?

今までは、請求額の合計金額さえ合っていれば発行側も受取側も困ることはほとんどなく、消費税の記載方法についてそこまで厳密に意識しなくても業務に影響は出ていなかったはずです。受け取った消費税額や税率が記載されていなくても、課税対象の取引であれば総額を税込みの金額として認識していればよかったのです。

しかしこれからは、インボイスがなければ消費税の仕入税額控除を受けることができなくなります(経過措置あり)。

発行側で正しい消費税額を計算してインボイスに記載しなければ、受取側が仕入税額控除を正しく受けることができなくなってしまうのです。

最悪の場合は取引先に消費税の過少申告をさせてしまうことに繋がりますし、正しいインボイスを発行できないことは相手との信頼関係を揺るがすことにも繋がります。

この記事では、消費税の課税と非課税が混在した場合の請求書について詳しく解説していきます。また、請求書をインボイスとした場合の書き方についても確認していきましょう。

目次

課税・非課税・不課税?まずは消費税のポイントを押さえよう

インボイス制度が始まり、実際に請求書などのインボイスのやり取りが始まりました。このタイミングで具体的なインボイスに関する疑問点がたくさん湧き上がってきた方も多いのではないでしょうか。

課税・不課税・非課税…あれ?そもそも非課税ってどんな取引が対象だったっけ?

インボイスで明確に消費税を表記する必要がある今、消費税の体系のポイントを押さえておくことが重要です。実務で躓かないよう、消費税課税対象の取引のポイントを確認していきましょう。

ポイント1:消費税の課税対象になる取引とは?

まず、消費税の課税対象になる取引を確認していきましょう。

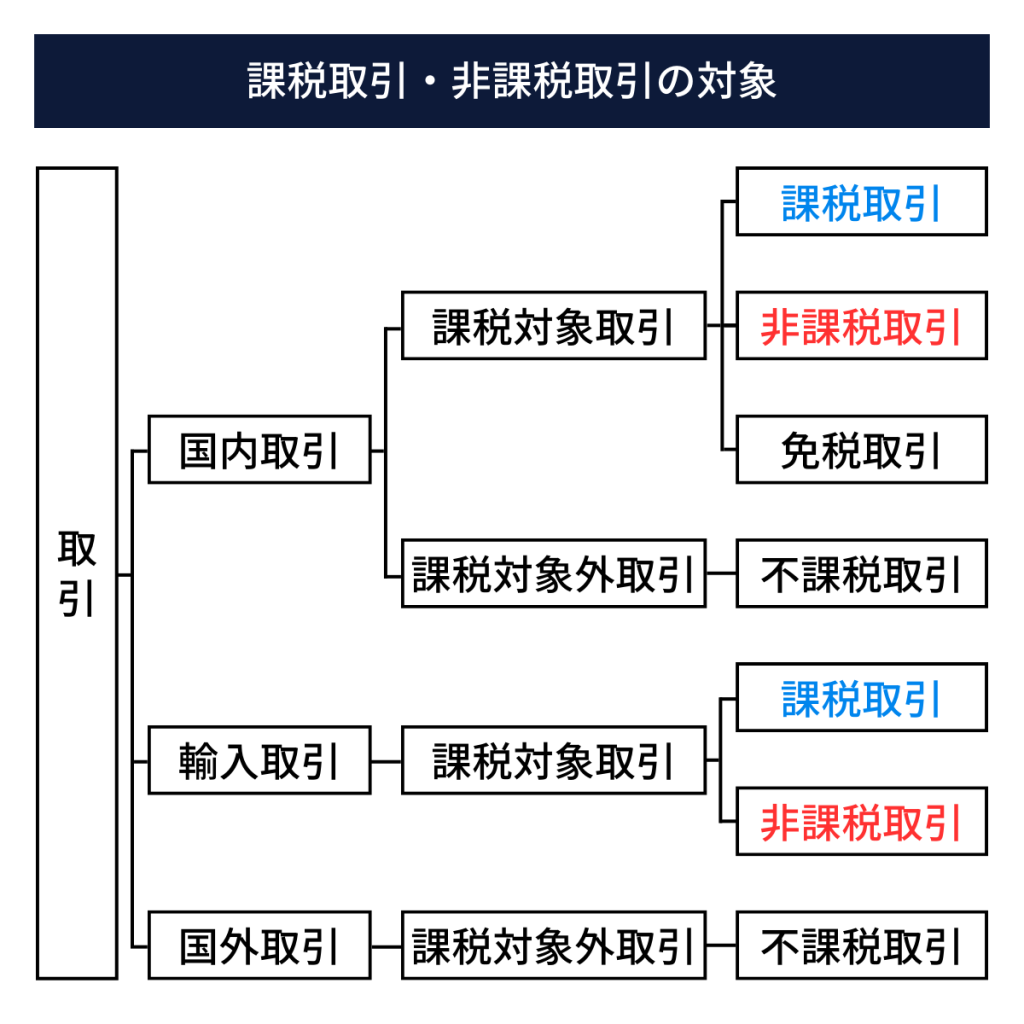

消費税の課税対象となる取引は、次の4つの項目をすべて満たす取引のことをいいます。

- 日本の国内の取引であること

- 事業者が事業として行う取引であること

- 対価を得て行う取引であること

- 資産の譲渡や貸付、サービスの提供であること

消費税の課税対象は、国内取引と輸入取引に限られます。国外取引は消費税の課税対象にはなりません。

消費税の課税対象にならない取引のことを「不課税取引」といいます。国内取引においても寄付金や見舞金の支払いなど、一部消費税の課税対象にはならない取引、不課税取引があります。

ポイント2:非課税取引は課税対象取引の中にある

上の表で分かるように、すべての取引は消費税の課税対象かそうでないか(不課税)に分けられます。

よく不課税と非課税の取引を混同しているケースが見受けられますが、不課税と非課税はこの認識の時点が大きく異なります。そもそも消費税の課税対象外である取引が不課税となり、課税対象取引の中でも例外的に消費税をかけないと決められたものが非課税となります。

言い換えれば消費税の課税対象外の取引=不課税取引となり、課税対象の取引のうち例外的に課税をしないものが非課税ということになります。

非課税取引は上述した課税対象となる4つの要件を満たすもののうち、社会政策的な配慮や消費に負担を求める考え方から課税の対象としてなじまないものが挙げられています。

代表的な非課税取引は以下の通りです。

- 医療費

- 介護や福祉サービス

- 埋葬料・火葬料

- 土地や住宅の譲渡・貸付

- 住民票などの発行手数料

- 助産にかかる費用

- 学校教育の入学金や、教科書図書

- 切手や商品券の譲渡

医療費や住宅の貸付など、社会性の高い取引に消費税をかけてしまうと、経済的に弱い立場の人たちの税負担が重くなってしまいます。また住民票などの発行手数料などは、消費に課税する性格の消費税となじまないため非課税取引とされています。

ポイントまとめ

上記のポイントをまとめていくと、課税区分の判定は以下のような流れで行います。

課税対象となる取引か、そうでない(不課税)かに分ける

↓

課税対象となる取引を、課税・非課税・免税に分ける

免税についてはここでは詳しい説明を省略しますが、下の表で不課税・非課税と一緒に改めて確認してみてください。消費税がかからない、という結論は同じでも取引の性質が違うことを覚えておきましょう。

| 不課税 | そもそも消費税の課税対象外とされている取引 | 国外取引や寄付、見舞金、従業員への給与など |

| 非課税 | 消費税の課税対象の取引のうち、消費に負担を求める税である消費税の課税対象としてなじまないものや社会政策的配慮から、例外的に課税をしない(消費税を発生させない)と定められている取引 | 医療費や住宅の貸付、商品券やプリペイドカードの譲渡など |

| 免税 | 消費税の課税対象の取引のうち、外国の消費者に日本の消費税を負担させないためなどの理由から税率を0%とする取引 | 国際郵便や国際電話など |

課税と非課税が混在した時の請求書はどう書く?

消費税の取引のポイントを押さえたところで、次は課税と非課税が混在した場合の請求書の書き方について考えていきましょう。

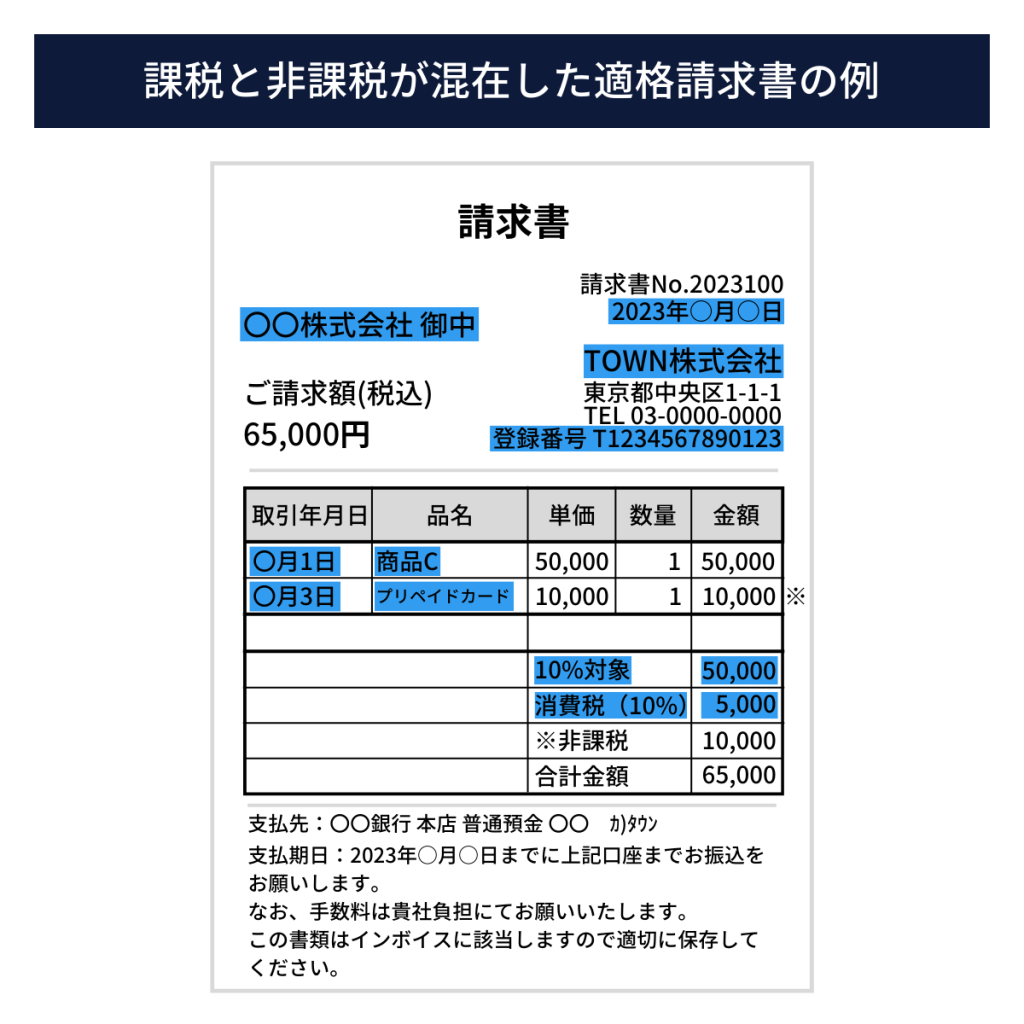

ここではインボイスに対応した適格請求書の一例を紹介します。

例)A社からB社への当月の請求金額は¥65,000であった。

内訳は課税対象取引¥50,000(消費税¥5,000)、プリペイドカード¥10,000である。

インボイスおよび請求書の様式は法令などで定められていないので、

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜又は税込)及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

の必要6項目(青表示)が記載されていれば、どのような書式や書類でもインボイスとすることができます。

黄色表示以外の部分についてはインボイスの必要事項ではありませんので、非課税部分について※印をつけたり非課税分の合計を記載したりする義務はありません。

しかし、必要ないからといって記載を省いてしまうのはおすすめできません。インボイスとしては条件を満たしていても、そもそも請求書として受取側にわかりづらいものになってしまいます。

「この会社は適格請求書発行事業者なのか?」

「これは先方がインボイスとしている書類なのか?」

「そうであればインボイスの記載事項を満たしているのか?」

インボイス制度が始まり、日本の経理担当者たちは今まで以上に神経を尖らせながら請求書の確認業務に当たっているはずです。

なぜなら、「課税事業者なら勝手に適格請求書発行事業者になるのだと思っていた」「請求書に登録番号を追加すればインボイスになるんでしょ?」といったような、薄い認識のままで請求書を発行している事業者も多いからです。正しいインボイスを発行してもらえなければ、自社の仕入税額控除に影響が出てしまいます。

そのため、経理担当者たちは今まで以上に請求書などの経理書類を細かく確認しているのです。

課税と非課税が混在している、またその請求書をインボイスとする場合はインボイスに必要な記載事項6項目に加え以下の点を記載すると良いでしょう。

- この請求書がインボイスであること

- 非課税部分を※印などでわかりやすくする

- 「非課税」と明記する

必要な記載事項を満たした上で、確認しやすいかどうかも配慮が必要なのです。

請求書発行業務を80%削減する方法とは?

無料ではじめる請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカ請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ

非課税だけの場合はインボイスが必要?

それでは、非課税の取引だけの場合はインボイスが必要なのでしょうか。

結論、非課税の取引だけの場合、インボイスの発行は必要ありません。

インボイスは必要ありませんので、請求書に登録番号などのインボイスに必要な記載事項は入っていなくても問題ないのです。

また、当月の請求で課税と非課税が混在した場合で明細内訳が多い場合には、請求書を課税分と非課税分に分けて発行するのもひとつの方法です。

請求書の発行はシステム導入がおすすめ

消費税の課税・不課税・非課税取引の違いについて確認し、混在した場合の請求書の書き方やインボイス対応について説明してきました。

自社が発行するインボイス対応の請求書や、日々取引先から受け取る請求書はそれに対応していましたでしょうか。

2023年10月からインボイス制度が始まり、これを機に請求書発行サービスを導入する会社が増えています。

今までエクセルなどで請求書を作成していた会社では、先ほど説明した6項目を追記し、消費税の計算方法を税率ごとに1回かけていれば基本的にはそれだけで対応させることができます。

それならそのままエクセルで、と10月からのインボイス制度に対応した企業も多いですが、なかなかうまくいかないケースが多いのが実情です。

エクセルはとても優秀なツールですので、請求書の作成をするには十分な機能を持っています。また、インターネット上にはインボイスに対応したフォーマットも広く配布されていますので、自社の請求書をインボイス対応に切り替えることはとても簡単です。

それではなぜ、うまくいかないケースが多く見受けられるのでしょうか。

それは、やはりエクセルはシステムに比べてヒューマンエラーが発生する条件が多く揃っているからに他なりません。税率を誤って打ち込んでしまったり、必要な記載事項を消してしまったりすることもあるでしょう。さらに、エクセルはカスタム性に優れ、自社で自由にフォーマットをアレンジすることができます。それはエクセルの優れた点ですが、受け取る側にとっては大きなデメリットになりうるのです。

受け取った請求書が、それぞれに必要な6項目の記載箇所がバラバラでインボイスの条件を満たしているかどうかのチェックがとても大変な上に、計算してみると税率が間違えている…この会社はエクセルで作っているな…そんな経験を何度も重ね、経理担当者たちは請求書を受け取った際にまずは「これはシステムで作られた請求書か?それともエクセルで作られた請求書か?」という視点を持つようになってきています。

請求書発行サービスや会計ソフトで作られた請求書なら、法令対応が確実になされているのでそこまで念入りなチェックは必要ありません。それに対し、エクセルや手書きの請求書は大げさに言えば「疑ってかかる」ようになっているのです。

受け取り側の経理担当者は自社の発行業務も担っているケースが多いため、エクセルで作成された請求書を受け取った時の相手側の負担も考え、また度重なる法改正に都度対応するのが大変であるため、これを機にシステムを導入しようという動きが出ているのです。

もちろん、受け取った請求書をみて、それがシステムで作られたものなのかエクセルで作られたものなのか明確にわかる訳ではありません。

しかし、受け取った側では他社の請求書も含めていろいろな書式やパターンをみているので「これは○○ソフトだ」「これはあの請求書発行サービスで作っている」というのがなんとなくわかるものです。

受取側への負担減はもちろん、しっかりインボイス対応できている請求書は取引先との信頼関係にも大きく影響します。

取引量がそれほどない、エクセルの請求書でも特に問題は感じていないという企業でも、取引先では貴社への問題を感じているかもしれません。

インボイス制度開始をきっかけに、システム導入を検討されてみてはいかがでしょうか。

まとめ

今回は、課税と非課税が混在したときの請求書を書く時のポイントを解説しました。請求書を正確に作成するためには、課税と非課税の意味合いを押さえておくことも重要です。

エクセルなどを使ってインボイスに対応した請求書を作成している場合は、まずは記載の義務がある6項目を確実に盛り込み、そのうえで受け取った側がチェックしやすくわかりやすい請求書の記載方法を考えましょう。

システム導入を必要なステップと捉え、今すぐにではなくても今後の計画にいれておくとよいでしょう。