こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

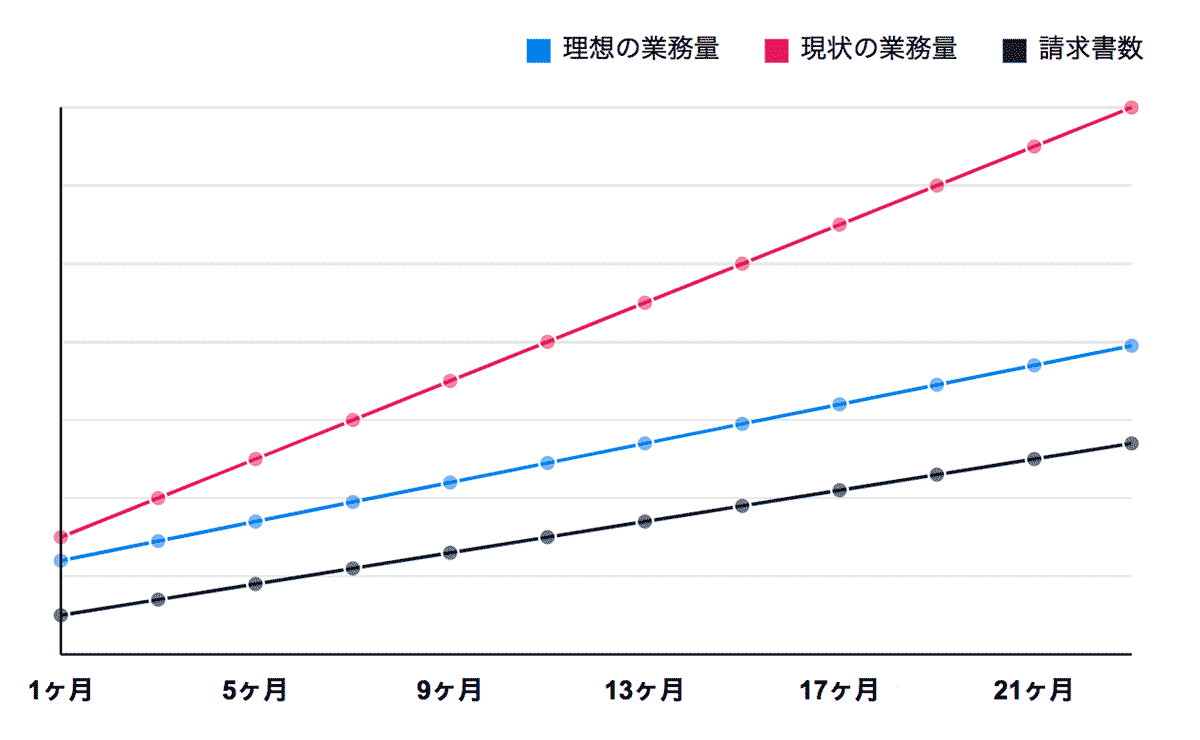

企業が小さい段階では営業取引の総量も大きくないため、請求書を発行する場合も単一事業の請求書が多く、その管理業務も単純です。

しかし、営業取引が拡大していくと、拡販のため複数の事業を展開するようになり、それに合わせて複数パターンの請求書発行や請求期限の複数になるなど、管理作業が複雑となります。それを手で管理するには限界があります。

そこで、システムの導入のメリットとデメリットを理解してシステム導入を検討してみましょう。

また2023年10月よりインボイス制度が開始されます。導入の背景を理解して準備していきましょう。

目次

1つの企業で複数の事業が発展する理由は?

企業が拡販のために複数の事業へと展開する理由は、以下のものが挙げられます。

収益の拡大フェーズに移行する

複数の事業を展開することで、単一事業での経済悪化に伴う収益悪化のリスクを分散し、収益の拡大を図ることができます。また、既存顧客や新たな顧客への販売機会を拡大することで、収益の拡大に繋がります。

経営基盤の安定化を図る

特定の事業に集中していると、何らかの理由や経済環境の変化により、当該事業が不調に陥った場合、企業全体の経営が悪化する可能性があります。複数の事業に展開することで、リスクを分散し、経営基盤の安定化を図ることができます。

シナジー効果を創出する

複数の事業間で、顧客基盤や技術やノウハウなどの共有することで、事業のシナジー効果が期待でき、新たな価値が創造され、競争優位性を高めることができます。

経済学者のイゴール・アンゾフ(Igor Ansoff)も1965年に発表した著書『Corporate Strategy』の中で、事業の成長戦略を4つに分類する「アンゾフの成長マトリクス」を提唱しました。アンゾフは、この4つのマトリクス(市場浸透戦略、市場開発戦略、製品開発戦略、多角化戦略)の内の多角化戦略の中でも、既存事業と関連性の高い事業を展開することで、シナジー効果を創出できると説き、経済実務に大きな影響を与えました。

複数の事業がある場合の請求管理について

1つの企業で複数のサービスを展開するとき、債権の請求を行う際には、以下の点に注意が必要です。

債権の区分

複数事業を展開している場合、事業ごとに債権を分ける必要があります。なぜならば、債権の種類や発生時期、取引先、回収条件などによって、債権の取扱いが異なるためです。

例えば、ある債権について、現金払の場合は7日以内、後払いの場合は納品後1か月以内など、支払期限を区分する場合があります。また、ある債権は、取引先ごとに支払い条件が異なる場合、取引先ごとに債権を区分する場合があります。

債権の管理

債権を区分したら、適切に管理する必要があります。債権の管理には、債権の種類や発生時期、取引先、金額、支払期限などの情報を記載した債権台帳を作成するのが一般的です。

債権台帳を作成することで、債権の状況を把握しやすくなり、未入金債権を早期に回収することができます。

債権の回収

債権の管理を徹底しても、未入金債権が発生する時があります。未入金の債権が発生した場合は、速やかに回収を開始する必要があります。

未入金債権が発生した場合には、電話やメールによる催告、催告書の送付、内容証明郵便の送付などの督促行為を経て、最終的には訴訟して回収と手間とコストがかかります。

未入金債権の発生を減らすためには、取引を始める前に信用調査を実施しましょう。

複数の事業がある場合の債権請求については、

- 債権を区分する

- 債権を適切に管理する

- 未入金の債権を速やかに回収する

これらのポイントを押さえて、債権請求を進めていきましょう。

請求管理にエクセルやGoogleスプレッドシートを活用

1つの企業で複数の事業を展開し請求発行を行う場合、事業の規模がまだ大きくない時はエクセルやGoogleスプレッドシートの活用が有効です。活用するメリットは以下の点があります。

コストが安い

エクセルは、Microsoftオフィスの標準機能として、またスプレッドシートはGoogleの機能として無料で利用でき、別途ソフトウェアを導入する必要がありません。そのため、導入コストが低くて済みます。

汎用性が高い

エクセルやスプレッドシートはワークシートやセルなどの単位で自由にカスタマイズすることができます。そのため、自社の業務に合わせて、請求書のレイアウトや管理方法を自由に設定することができます。

データ共有がしやすい

エクセルやスプレッドシートはファイル形式が標準化されているため、複数のパソコンやデバイス間でデータの共有が簡単です。そのため、複数の担当者が同じ請求書を管理する場合に便利です。

この様に一般的なソフトウェアだけに利用者も多くメリットは多いのですが、以下の点に注意が必要になります。

セキュリティ対策が必要

エクセル等で作成した請求書には、顧客情報や売上情報などの機密情報が含まれる可能性があります。そのため、セキュリティ対策を講じる必要があります。

データのバックアップが必要

エクセル等で作成した請求書のデータは、ハードディスクの故障やウイルス感染などの原因で消失する可能性があります。そのため、定期的にデータのバックアップしておくことが重要です。

請求書作成に手間がかかる

エクセル等で請求書を作成するには、請求書のレイアウトやデータの入力など、手作業で行う必要があります。そのため、請求書の作成や管理に手間がかかります。

請求書の件数が少ない場合は、エクセルやスプレッドシートで請求管理を行っても問題ないのですが、発行件数や内容が増えてくると、手作業での管理が難しくなることが多いです。その場合は、請求書管理システムの導入を検討しましょう。

請求管理システムへ導入について

では、請求管理システムを導入すると、どのように効率化できるのでしょうか。

複数のパターンの請求書発行が可能

単一の請求書の発行ならば問題ありませんが、複数パターンの請求書発行とそれに合わせた複数の入金期限の管理などは、請求管理システムが得意とするところです。またシステムを導入することで、経理担当者だけでなく、営業部署やその他の債権管理の関係者が請求発行状況や未入金状況の把握が可能となります。業務のオープン化が可能となります。

保管作業の軽減が可能

法人税法で帳簿の保管期間や付随する請求書等の保管期間も決まっています。それらを全て紙で保管するようにすると保管場所と保管費用が大きく無駄です。電子帳簿保存法の要件を満たした上で、それらを電子的に保存すると、その後に原本を破棄することができます。

会計への自動仕訳が可能

紙の請求書を見ながら会計システムに仕訳として入力すると入力作業に時間もかかり、入力ミスの可能性もあります。しかし、電子請求書と請求管理システムに切り替え、会計システムへ自動連携機能を利用すると営業取引の自動記帳することが可能となり、作業効率化も図れます。

請求管理システム導入についての法的な背景

請求書保存の法律改正(電子帳簿保存法)

2022年1月1日より改正電子帳簿保存法が施行され、国税関係の帳簿類を電磁的記録(電子データ)で保存するルールが導入されました。改正電子帳簿保存法では請求書も電磁的記録の対象となります。全ての事業者は請求書などの書類を電子メールやクラウドサービスなどを利用して受領した請求書等はデータのまま保存しなければなりません。

請求書を電子メールで送付するときは、請求書をPDF形式等に変換して送信します。請求書発行システムを使用する場合は、請求書発行システムに必要な情報を入力して請求書を発行します。

請求書とインボイス制度について

請求書については、2023年10月よりインボイス制度が始まります。

インボイス制度とは、消費税の仕入税額控除を受けるための制度となります。

消費税法では、税務書類を紙で保存することが原則ですが、「適格請求書等保存方式」を利用することで、紙の請求書に代わり、電子データとして保存することが可能になります。

事業者が負担する消費税は、生産する財、サービスに上乗せされ一般消費者が請求されますが、最終消費者が財やサービスに上乗せされた消費税等を負担することにとなっています。

事業者が消費税の「仕入税額控除」の適用を受けるためにはインボイス(適格請求書)の保存が必要となります。また、2023年10月以降は、適格請求書がないと消費税の仕入税額控除ができなくなります。適格請求書は「インボイス発行事業者(適格請求書発行事業者)」に登録している事業者のみが発行できる請求書のことです。

インボイス発行事業者の登録申請書の受付は2021年10月1日から始まっていますが、インボイス制度が始まる2023年10月1日から登録を受けるためには、2023年9月30日までに納税地を所轄する税務署長に登録申請書を提出しなければなりません。

インボイス導入の経過措置

インボイス制度は2023年10月1日以降に導入されますが、消費税の免税事業者がインボイス発行事業者(適格請求書発行事業者)」に登録しない場合に、課税事業者は消費税に仕入税額控除を受けることができません。その大きな負担を軽減するため、6年間の仕入税額控除の経過措置が設けられています。経過措置期間は以下の通りです。

仕入税額控除の経過措置が設けられており、課税事業者は適格請求書発行事業者以外からの請求書でも一定割合(80%~550%)の仕入税額控除を受けることができます。

国税庁も軽微な記載ミスまでは税務調査の対象としないと語っており、経過措置期間のうちに、しっかりとインボイス対応をしてききましょう。

出典:日経新聞 インボイス税務調査「大口・悪質な事例に限定」

まとめ

小規模事業者では、請求発行業務も少人数で管理していることも多いですが、事業の規模が拡大していく過程で様々な請求書発行パターンが生まれ、それに合わせた入金時期の管理などが増えます。そうなると、属人的な管理では管理業務が回らなくなってしまいます。

そのため、請求管理システムを導入するなど、管理業務を誰でもできるようにすることと、請求情報(特に未入金情報)を共有することが重要となります。

また、2023年10月よりインボイス制度もすぐに導入されますので、しっかり対応していきましょう。