こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

監査法人への資料提出は、企業の経理部門にとって避けられない重要な業務です。特に、前受金と売掛金の残高は、財務状況を示す大切な資料となります。

多くの経理担当者が直面しているのが、前受金や売掛金残高の資料作成に時間がかかってしまうことです。

本記事では、監査法人への提出をスムーズに行うための前受金と売掛金残高の把握方法について解説します。

正確な残高の管理を行うことで、企業の信頼性をさらに高める手助けとなるでしょう。

目次

前受金の管理とは

前受金とは、商品やサービスの提供前に顧客から受け取った金額を指します。前受金は、企業にとっては収益認識前の金額となるため、適切な管理が必要です。

前受金の特性

前受金は、以下のような特性を持っています。

リスクの低減

前受金を受け取ることで、商品やサービスの提供後に発生する未収入金のリスクを軽減することができます。

キャッシュフローの安定

前受金は、商品やサービスの提供前に受け取るため、企業のキャッシュフローを即時に増加させることができます。

契約の確実性

顧客が前払いを行うことで、契約を履行する意志があることが確認できます。そのため、企業側も提供する商品やサービスの準備を進めることが可能です。

前受金の計上方法

前受金は、受け取った時点で「前受金」として計上し、貸借対照表の負債の部に表示されます。

商品やサービスが提供された時点で「前受金」の勘定科目から金額を減少させ、対応する収益の勘定科目に金額を計上します。

前受金管理のポイント

前受金の管理において、以下のポイントが特に重要です。

- 明確な記録:前受金の額や期間、関連する商品やサービスの情報を明確に記録すること

- 定期的な確認:前受金の状況を定期的に確認し、適切な収益認識を行うこと

- 顧客とのコミュニケーション:前受金の条件や期間、返金の対応などを顧客と明確にコミュニケーションすること

前受金管理の注意点

前受金の管理には、以下のような点に注意する必要があります。

商品・サービス提供の遅延

商品やサービスの提供が予定よりも遅れる場合、顧客の不満が生じるリスクがあります。このリスクを低減するためには、提供スケジュールの適切な管理や、遅延時の迅速な対応が必要です。

収益認識の誤り

前受金の計上や収益認識のタイミングを誤ると、財務諸表に誤りが生じる可能性があります。定期的な内部監査や、適切なデジタルツールの導入で、このリスクを低減することができます。

売掛金の管理とは

売掛金とは、商品やサービスを提供した後に顧客から受け取る予定の金額を指します。適切な管理を行わないと、未回収のままになるリスクがあります。

売掛金の特性

売掛金は、以下のような特性を持っています。

収益の確定

商品やサービスが提供された時点で収益として認識されますが、実際の金銭の受取は後日となります。

キャッシュフローの遅延

金銭の受取が後日となるため、キャッシュフローに遅延が生じる可能性があります。

未回収リスク

顧客が経済的な困難に直面するなどの理由で支払いが遅れる、または支払われないリスクが伴います。

売掛金の計上方法

商品やサービスの提供時に「売掛金」として計上し、貸借対照表の資産の部に表示されます。

金額が入金された時点で「売掛金」の勘定科目から減少させ、対応する現金または預金に計上します。

売掛金管理のポイント

売掛金の管理において、以下のポイントが特に重要です。

- 明確な記録:売掛金の額、期間、関連する商品やサービスの情報を明確に記録すること

- 回収の追跡:顧客ごとの売掛金の残高や回収期日を明確に記録し、定期的に回収状況を確認すること

- リスク管理:未回収のリスクを低減するための措置、例えば信用調査や回収期日の設定などの方法を取り入れること

売掛金管理の注意点

売掛金の管理には、以下のような点に注意する必要があります。

未回収のリスク

顧客の経済状況により、売掛金が回収できないリスクがあります。このリスクを低減するためには、顧客の信用情報の定期的なチェックや取引条件の見直しを行うことが重要です。

キャッシュフローの不安定

売掛金の回収が遅れると、企業のキャッシュフローに影響が出る可能性があります。これを防ぐためには、契約書の内容を明確にし、必要に応じて法的な措置を取る場合もあります。

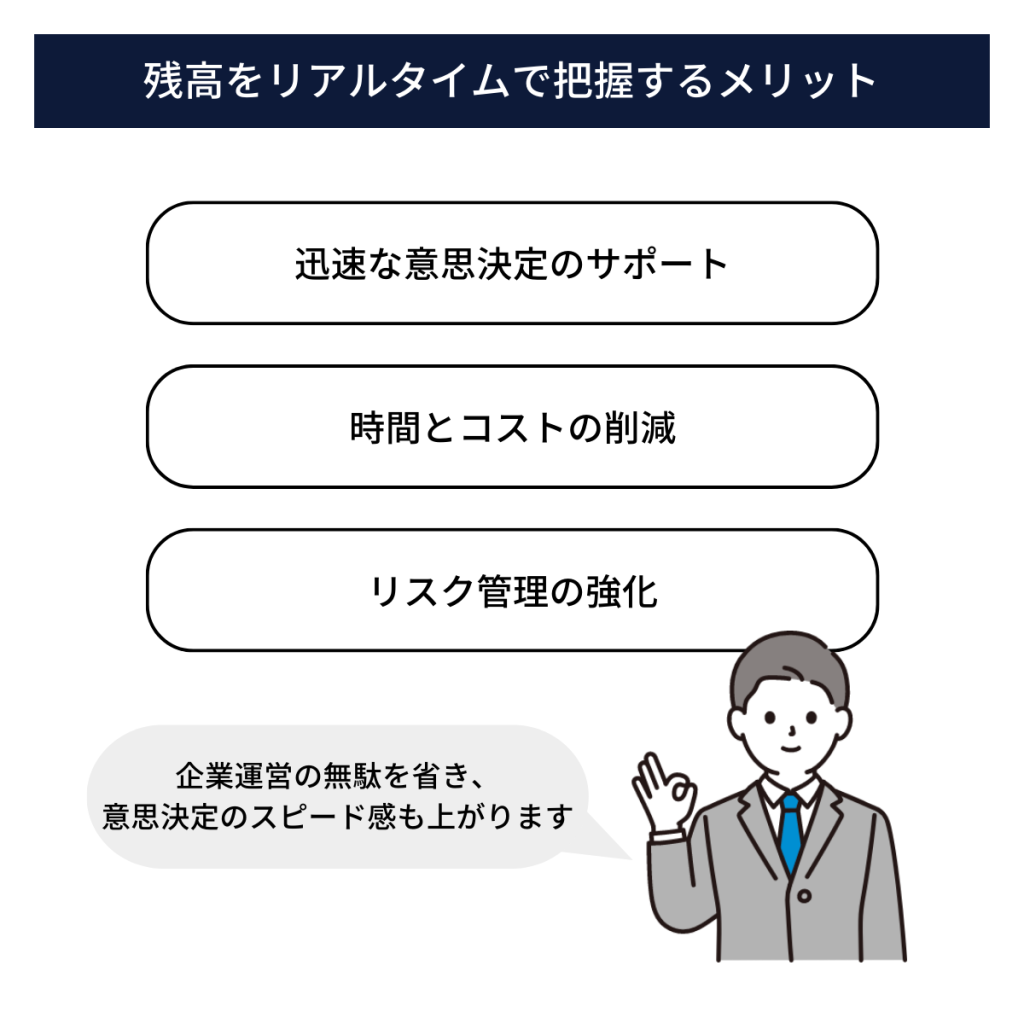

前受金や売掛金の残高をリアルタイムで把握するメリット

前受金や売掛金は、顧客数が増えてくると残高の管理に時間がかかってしまいます。残高をリアルタイムで把握することができれば、企業運営において以下のようなメリットをもたらします。

迅速な意思決定のサポート

情報の即時性

リアルタイムでの残高把握により、最新の財務情報が手元にあり、即座の意思決定が可能となります。

機動的な対応

売掛金の回収が遅れるなどの予期せぬ事態に対して、リアルタイムでの残高把握を行うことで、迅速に資金調達の必要性や方法を判断することができます。

時間とコストの削減

手動の確認作業の削減

リアルタイムでの自動更新により、定期的な手動の確認作業や修正作業が削減され、それに伴うコストも削減されます。

迅速なレポート作成

月次や四半期のレポート作成もデータがリアルタイムで更新されているため、迅速に行うことができます。

リスク管理の強化

未回収の売掛金の早期発見

リアルタイムでの残高把握により、未回収の売掛金や遅延している支払いを早期に発見し、対応策を講じることができます。

財務健全性の維持

前受金や売掛金の動向を常に監視することで、企業の財務健全性を維持し、突発的な財務危機を未然に防ぐことができます。

前受金や売掛金の残高をリアルタイムで把握する方法

前受金や売掛金の残高をリアルタイムで把握するには、以下の手段や工夫を行うことが効果的です。

- デジタルツールの導入

- 定期的なチェック

- スタッフの教育

デジタルツールの導入

請求管理システムなどのデジタルツールを導入することで、いつでもリアルタイムでデータにアクセスできます。

売掛金や前受金の情報を一目で確認できる機能があるほか、入金があった場合に自動的に通知してくれる機能を持つものもあります。そのため、リアルタイムでの情報更新を確実にすることが可能です。

定期的なチェック

デジタルツールを導入しても、定期的なチェックが必要です。一日の終わりや週の終わりなど、決められたタイミングで情報をチェックし、必要なアップデートや調整を行うようにします。

スタッフの教育

企業や組織内で、スタッフが財務や会計の重要性を理解し、日々の取引を正確かつ迅速に記録する文化を築くことは非常に重要です。

使用しているデジタルツールの操作方法を熟知していることが、リアルタイムでの情報更新の鍵となります。

監査対応のための前受金・売掛金データの管理方法

監査対応には、前受金や売掛金の詳細なデータや関連する書類が必要となります。これらのデータや書類は、監査法人が企業の財務状況を正確に評価するための重要な情報源です。

以下に、監査法人への資料提出のための前受金・売掛金データの管理方法を解説します。

データの整理

- 取引の詳細:前受金や売掛金の取引ごとのデータを整理し、期間や額、関連する商品やサービスの情報を明確にする

- 期末残高の確認:期末における前受金や売掛金の残高を確認し、これを基に監査法人への提出資料を作成する

- 過去の履歴:過去の前受金や売掛金の動きや変動を調査し、監査法人が参照する可能性のある情報を整理しておく

書類の準備

- 契約書や受領書:商品やサービスの提供に関連する契約書や受領書を整理し準備しておく

- 請求書:売掛金に関連する請求書や領収書を整理し、これらの書類のコピーを取っておく

- 関連する内部文書:企業内での前受金や売掛金に関する議論や決定を示す内部文書も、監査法人が情報を求める可能性があるため、整理しておく

提出前のチェック

- データの整合性:提出するデータや書類の内容が、企業の会計システムや帳簿と整合しているかを確認する

- 書類の完全性:必要な書類が全て揃っているか、また、書類に不備や誤りがないかを再確認する

- 監査法人の要求事項:監査法人からの要求事項や指示に従って、資料を整理・提出することを確認する

監査対応を迅速にするためのステップ

監査対応を迅速にするためには、日常的なデータ管理から監査時の具体的な対応まで、一連の流れをスムーズにするための準備と体制が求められます。

以下のステップを適切に実施することで、監査時のストレスを軽減し、企業の信頼性を高めることができます。

データの整合性を保つ

- 定期的な確認:月次、四半期ごとの決算時にデータの整合性をチェックする

- 自動照合ツールの活用:請求管理システムなどのデジタルツールに組み込まれている照合ツールを使用して、データの不整合を自動的に検出する

定期的なチェックと更新

- 内部監査の実施:年に1~2回、内部監査を行い、問題点や改善点を洗い出す

- データベースの最適化:過去の不要なデータの削除やデータベースの最適化を定期的に行うことで、データの取得速度を向上させる

監査員との対応

- 監査要求への迅速な対応:監査員からの要求に対して、迅速かつ正確に対応することで、監査の進行をスムーズにする

- 監査員とのコミュニケーション:監査の目的や要求内容を明確に理解し、必要に応じて適切な情報提供や説明を行う

デジタルツールの活用

- デジタルツールの導入:監査時に必要なデータを迅速に取得・提供できるデジタルツールを導入する

- データバックアップ:データの喪失を防ぐため、定期的なバックアップを行う。また、監査時に過去のデータを参照する必要がある場合に備えて、バックアップデータの取得方法を確立しておく

今後の展望

前受金や売掛金の管理方法は、企業の成長や業界の変化、さらには技術の進化に応じて変わっていくものです。以下は、今後の展望として考えられるポイントです。

- 経営戦略の変化

- テクノロジーの進化

- 環境・社会的要因

経営戦略の変化

サブスクリプションモデル

サブスクリプションなど定額制のサービスが増える中、前受金の管理方法や認識のタイミングに変化が求められることが予想されます。

グローバル展開

企業が国際的に事業を展開する中で、異なる通貨や税制、会計基準に対応する必要が出てきます。

テクノロジーの進化

AIと自動化

人工知能や機械学習を活用した自動化ツールが増えることで、前受金や売掛金の管理がより効率的になるかもしれません。その結果、未回収リスクの予測や最適な回収戦略の提案などが実現できる期待があります。

ブロックチェーン技術

セキュリティを高めるブロックチェーン技術の導入により、取引の信頼性が向上する可能性があります。

環境・社会的要因

ESG投資の増加

環境、社会、ガバナンス(ESG)を重視する投資が増える中、透明性の高い財務報告が求められるようになります。これに伴い、前受金や売掛金の適切な管理と報告がより重要となってきます。

デジタル通貨の普及

デジタル通貨や暗号資産の取引が一般的になると、これらの資産に関する前受金や売掛金の管理方法も見直される可能性があります。

まとめ

本記事では、前受金残高と売掛金残高のリアルタイム把握の重要性と、それを実現するための具体的な方法やツールについて詳しく解説しました。

企業の運営において、前受金や売掛金の適切な管理は欠かせません。請求管理システムなどのデジタルツールを活用し、常に最適な管理方法を追求することで、企業の成長と持続的な発展をサポートしていきましょう。