こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

売上には、さまざまな種類があり、計上の際は正しいタイミングで行う必要があります。売上計上のタイミングには、会計のルールの計上時期の原則に従うため、理解を深めておくことが経理の実務では求められます。

ここでは、売上計上のタイミングが重要な理由について、企業会計原則、損益計算書の原則などから説明します。さらに、業界ごとの売上計上のタイミング事例に触れ、売上計上の注意点、さらに新収益認識基準について解説します。

目次

売上計上時期の原則とは

会社にとって利益のもととなる売上については、計上する時期が大切です。経理の実務では、正しいタイミングで売上計上をするために、正しい知識が必要になります。ここでは、売上計上の時期の原則について、まず押さえておくべき基本的な知識を紹介します。

そもそも売上計上とは

会社は利益を追及するために商品を販売しており、利益のもとである売上は正しく計上されなければなりません。会社で商品を販売した際に仕訳伝票で売上と売掛金の仕訳をおこし、帳簿にその金額を計上することを売上計上といいます。

売上計上においては、一定のルールのもとで正確に金額を把握し、その金額を把握しなければなりません。そのためには、正しいタイミングで売上計上する必要があり、いつ売上計上をするか、時期の原則を押さえる必要があります。

売上計上においてタイミングが重要な理由

商品を販売した際、どのタイミングで売上計上するのか、決めておくことが重要です。売上計上の時期が一定でないと、正確な売上が把握できず、計上もれや重複計上などにもつながります。

売上計上のタイミングについては、会計基準や税法などに計上時期の原則が規定されており、それらの規定を理解した上で経理の実務に取り組むことが大切です。

売上計上の時期の原則の知識を得るには、まず企業会計原則を理解することが大切で、その次に関連する基準や税法などの理解を進めていくことをおすすめします。

企業会計原則と売上計上のタイミングの関係

経理実務において、企業会計原則の知識はとても大切であり、この知識をもとに売上計上し仕訳伝票をおこします。そもそも、企業会計原則とは、昭和24年に制定された会計基準で、会社の成績表といえる財務諸表に記載する金額についてルールが設定されているのが特徴です。

企業会計原則は、一般原則、損益計算書原則、貸借対照表原則と25の注解から構成されています。一般原則には「真実性の原則」「正規の簿記の原則」「剰余金区分の原則」「明瞭性の原則」「継続性の原則」「保守主義の原則」「単一性の原則」など7つのルールがあります。いずれも経理実務における会計の基本的なルールです。

会計のさまざまなルールのなかで、売上計上の時期の原則は損益計算書原則に記載がされているため、次に解説します。

損益計算書の原則

そもそも、損益計算書は一定期間の会社の経営成績を表示する役割をもちます。損益計算書のルールは、損益計算書原則に規定され、大きくわけると、計算原則と表示・報告原則の2部の構成です。

さらに、計算原則は「発生主義の原則」「実現主義の原則」「費用収益対応の原則」の3つからなり、表示・報告原則は「総額主義の原則」「損益計算区分の原則」の2つからなります。

売上計上の時期の原則を理解するには、損益計算書原則に記載されている売上計上の時期の原則の知識が必要です。そこで、売上計上の時期の原則をルールを3つに分けて、次に解説します。

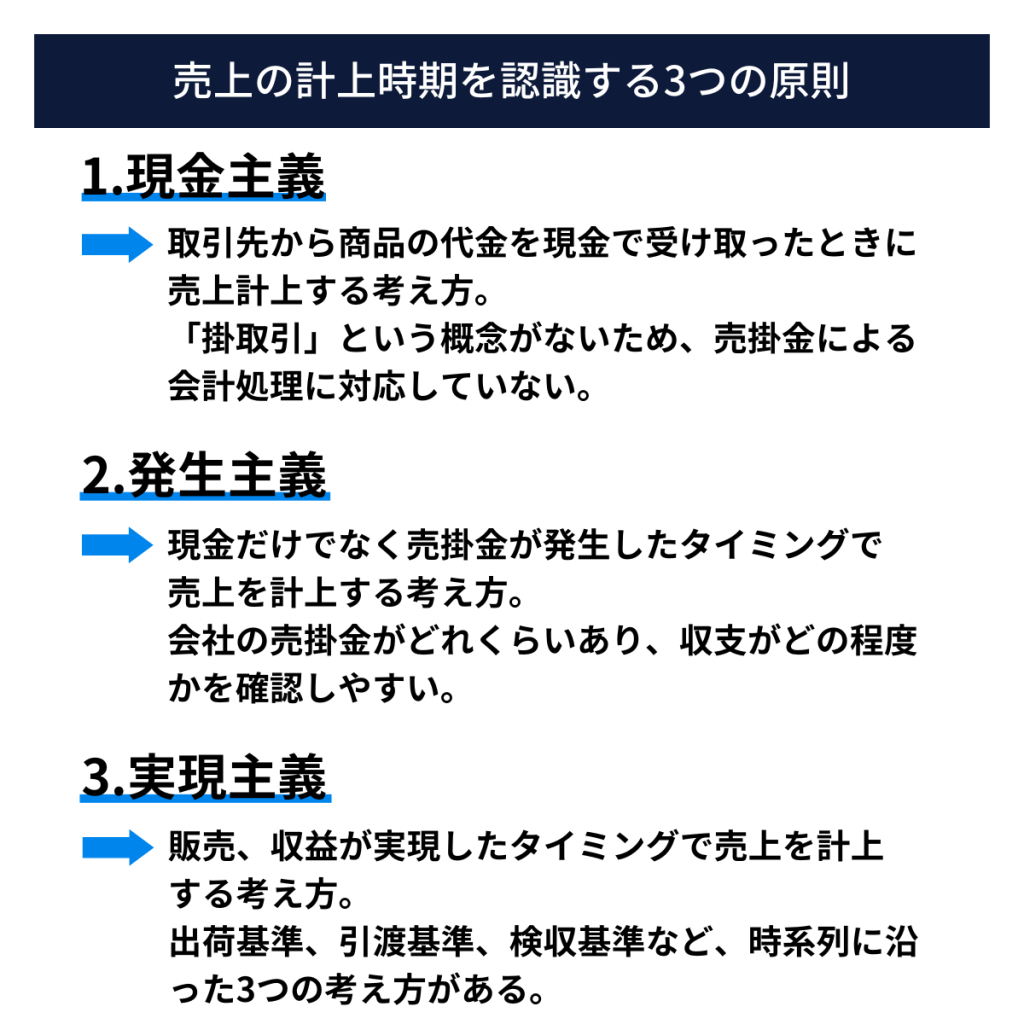

売上の計上時期を認識する3つの原則とは

売上計上のタイミングの理解を容易にするため、ここでは商品を発送し取引先に届き検収が完了するまでの流れで、計上の時期の原則を解説します。

現金主義

取引先から商品の代金を現金で受け取ったときに売上計上する方法です。現金を受け取るタイミングは、商品を発送する前、商品発送後に取引先が検収を終えていない段階、商品の検収を取引先が終えた段階など、さまざまなケースが考えられます。

現金主義は、そもそも「掛取引」という概念がないため、売掛金による会計処理に対応していません。そのため、売上の大きな会社には適用されてなく、例外として、青色申告をしている個人事業主に認められている計上時期の基準です。

また、現金主義のメリットは、仕訳伝票の処理が簡単なため、起票や集計の時間を節約できます。会計処理に時間をかけることが難しい個人事業主には、簡易的に売上計上できるため確定申告の負担も少ないです。

発生主義

現金だけでなく売掛金が発生したタイミングで売上を計上する考え方を、発生主義といいます。つまり、商品を取引先に発送した時期に売上を計上するため、現金が入金されたかは関係がありません。

発生主義では、入金を待たずに売上計上するため、会社の売掛金がどれくらいあり、収支がどの程度かを確認しやすいメリットがあります。そのため、資金繰りや法人税額などの予測が立てやすくなるのが発生主義の特徴です。

なお、発生主義では売掛金の管理が必要となるため、取引先との残高が一致しているか、請求書通りに入金されているかなどの確認が必要になります。

実現主義

売上計上基準は原則として「実現主義」とされ、現金主義や発生主義は例外的な考え方です。また、実現主義には、出荷基準、引渡基準、検収基準など、時系列にそって3つの考え方があります。出荷基準は、商品を出荷したタイミングで売上計上します。

引渡基準では、取引先に商品を引き渡したタイミングで、また検収基準では、取引先が商品の検収を完了した時点などで売上計上します。売上計上の時期の原則によると、検収基準により売上基準の適用が望ましいとされています。

経理実務で代表的な売上計上基準

売上計上基準は、商取引の実態に合わせていくつかの基準が適用されます。ここでは、商取引のなかでも代表的な売上計上基準を紹介します。

出荷基準

企業会計原則では実現主義を採用しているため、商品を出荷した時点で売上計上をする基準を「出荷基準」といい、経理実務において一般的な計上基準です。なお、出荷基準が認められるには、日本国内での販売であることや商品到着の期間が妥当であることなどの条件があります。

引渡基準

商品を出荷し取引先に届いたタイミングで売上計上する基準を、「引渡基準」といいます。取引先に届いた日は、納品書や取引先の受取印などを参照して売上計上します。

検収基準

出荷した商品を取引先が受け取り、商品に問題がないか検収を完了した時点で売上計上する基準を、「検収基準」といいます。この基準は、商品の品質が求められる業界で適用することが特徴です。

工事進行基準

工事が長期におよぶ場合、工事の進度に合わせて売上計上する基準を、「工事進行基準」といいます。工事の完成を待たずに売上を計上できますが、予算管理や納税に関係するため注意が必要です。

工事完成基準

工事が完了した時点で売上計上する基準を、「工事完成基準」といいます。工事進行基準と異なり、この基準では工事の途中で売上を計上できません。

業態ごとの売上計上タイミングの事例

ここでは、どのような考え方にもとづき、どのタイミングで売上計上するのかをお伝えします。いずれも、実現主義の視点で売上計上を意識すると理解しやすくなります。ただし、計上基準の選択には税法などが関係するため、専門的な知識が必要になります。

インターネット販売

ECサイトにおいて商品を販売した際、商品を受け取ったタイミングで売上計上するのが一般的です。しかし、購入者が増えて、商品を受け取ったか確認業務が煩雑になった場合は、商品出荷時に売上計上します。

予約販売

商品を前もって販売する方法として予約販売があります。予約販売においては、商品が購入者に届いていないため、売上計上はできず、予約販売時の入金については、前受金の勘定科目で処理をします。

実際に相手に商品の引き渡しが完了した際、前受金を売上の勘定科目に振り替え処理を完了します。

コンサルティング収入

コンサルタント契約を締結し、コンサルティング収入を得る場合、原則としてコンサルティングの役務を完了するまで売上計上をしません。ただし、コンサルティングの期間が長期になるときは、契約期間に按分した売上を計上します。

電気やガス、水道などの売上

電気やガス、水道などの場合、備え付けのメーターを検針し使用料に応じて売上を計上します。ただし、検針した日が月末でない場合、決算日までの売上は見積額で計上できるものの、見積もり方法には規定があり、その期間は日割案分を行い、決算月の同年同月の平均単価を用いなければなりません。

マッサージ店の回数券

マッサージ店で回数券を複数枚発行し、相手に渡した場合、法人では回数券を利用した際に売上計上します。受け取った代金は前受金で処理し、回数券を利用する都度、売上計上します。一方、個人事業主がマッサージ回数券を複数枚発行した際は、原則として全額を売上計上します。

売上計上のタイミングにおける注意点

売上計上をどのタイミングで行うかは、業態によってケースバイケースのため、決定の際は専門家の意見が求められることもあります。また、タイミングは頻繁に変えることもできないため、注意が必要です。ここでは、売上計上のタイミングにおける注意点を解説します。

適用した売上計上基準は変更できない

どのタイミングで売上計上するかにより、会社の売上が変わってくる可能性があります。そのため、売上計上時期は、一度決定すると原則として変更できません。もし計上基準を変更する際は、合理的な理由が必要です。

売上計上のタイミングが正しいこと

例えば、税務調査では、売上計上のタイミングの相違による「計上期ずれ」の指摘を受けることがあります。特に、決算月をまたいだ売上が正しいタイミングで計上されているかどうかをチェックする可能性があるので、売上計上のタイミングが正しくなされているか確認しましょう。

売上計上のタイミングが会計アプリに対応していない

新規取引先との契約内容が、会社で利用している会計アプリに対応していないことも考えられます。売上処理を自社開発ソフトで行っていれば、自社で修正をする必要がありますし、クラウドサービスなどで売上の計算方法を変更できない場合は、別途エクセルで請求書を作成しなければなりません。

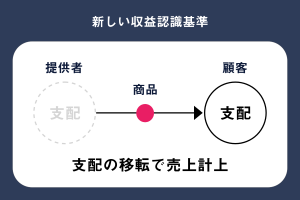

2021年4月より開始した新収益認識基準とは

会計基準には、日本の会計ルールを目的とした企業会計原則と、日本を含め国際的な会計ルールを目的とした企業会計基準があります。新収益認識基準は、企業会計基準のなかで、売上計上についての取り決めを定めたものです。

そもそも新収益認識基準とは

世界の主要国で導入が進んでいる「新収益認識基準」は、国際会計基準審議会(IASB)と米国財務会計基準審議会(FASB)が共同で開発した基準です。

この新収益認識基準は、2021年4月より日本の企業会計原則に追加で導入しています。企業会計原則では、売上を実現主義により計上しますが、新収益認識基準は、契約のある取引について、実現主義に優先して売上高の認識をするのが特徴です。

中小企業は原則として適用外

新収益認識基準は、大企業に対して導入を義務付けており、原則として中小企業は強制されていません。したがって、中小企業は企業会計原則の実現主義に基づく売上計上を行います。

しかし、大企業が親会社である中小企業の場合は、連結決算や親会社による監査などの関係により、新収益認識基準を導入する可能性があります。

新収益認識基準の適用範囲

新収益認識基準は、企業の主たる収益である売上を対象としており、適用範囲として顧客との契約のある取引に適用します。

そのため、契約がない取引、契約があるものの臨時の収入には影響がありません。適用除外となるものに、金融商品取引、リース取引、固定資産の売却などがあります。

収益を認識する5つのステップ

この基準では、次の収益を認識する5つのステップを定めています。

- ステップ1:契約の識別

- ステップ2:履行義務の識別

- ステップ3:取引価格の算定

- ステップ4:履行義務への取引価格の配分

- ステップ5:履行義務の充足による収益の認識

ステップ1~5の流れは、収益認識単位の認識(ステップ1と2)、続いて収益認識額の算定(ステップ3と4)、最後に収益の認識(ステップ5)です。

税法における請求書の取り扱いについて

法人税法において、請求書は益金(会計での収益)を証明する証憑となります。従って保管期間などが明確に提示されています。

消費税法においても、納付すべき消費税額は売上に係る消費税から仕入に係る消費税を差し引いて計算することとなっており、請求書は受け取る場合の証憑として重要です。特に2023年10月から導入される適格請求書等保存方式(インボイス)との関係では、請求書の保存が重要となります。

まとめ

ここでは、売上計上のタイミングについて、時期の原則を企業会計原則、損益計算書原則などにもとづき、わかりやすく解説しました。会社によって売上や役務など、さまざまであるため、どのタイミングで計上するかは時期の原則にあてはめて検討してみるとよいでしょう。

また、売上計上基準は、一度採用すると原則として変更できないため、取引先との契約を確認し専門家の意見も聞いてみることをおすすめします。売上は会社の収益の源であり、会社の存続も左右するため、正しいタイミングで計上することが大切です。