こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

製品や仕掛品を掛売した際は、取引先が約束通りに支払をしているか管理することが大切です。これを「与信管理」といい会社の財務状況に大きな影響を与えます。

ここでは与信管理の方法と、デジタル化の導入により今後見直すべき内容などについてご紹介します。

目次

与信管理とは

製造業の会社が製品や仕掛品を販売する際、現金引き換えではなく、後日代金を回収する掛売で販売することが多くなります。

その売掛金は取引先の信用度によって上限を設定し管理することが必要です。その売掛金の上限を与信といい、与信の枠の中で取引できているかの業務を与信管理といいます。ここでは与信管理についてご紹介します。

そもそも与信とは

与信とは文字通り信用を与える行為、つまり得意先に製品や仕掛品を販売・納品した後で、代金を受け取ることをいいます。販売の都度代金を回収するのであれば、通常与信は発生しません。

会社の規模が大きくなるにつれ得意先や取引の回数が増えてきます。しかし製品や仕掛品を販売する度に与信を設定することは現実的でなく、取引先の売掛金残に対して与信を設定することが一般的です。

注意すべき点は、得意先の状況に合わせて売掛金の上限を設定しておくことです。仮に入金がなされなかった場合は、金銭的な損失が発生し自社の資金繰りや存続に大きな影響を及ぼすことでしょう。そのため売掛金が発生する際は、必ずその上限額を設定し、その枠の中で会社の取引を進めることが大切です。

与信を設定する流れ

それでは与信とはどのように設定するのでしょうか。

与信を設定する際の流れには二つのパターンがあります。一つ目は新規の取引が発生する際、二つ目は既存の取引先について定期的に見直す際などがあります。

一つ目の新規の取引が発生する際は、取引先の状況に応じて与信を設定していきます。新規取引先の場合は売掛金に対する支払能力を十分に把握できないことが多いため慎重に取引を開始することが大切です。

二つ目の既存の取引先について定期的に見直す際は、概ね1年かそれ以下のスパンで取引先の状況を調査し、与信の増額や減額などその金額を見直します。特に長年の取引がある会社でも、与信は常に一定額とは限らないので注意しましょう。

与信管理の概要

与信については、新規の取引開始時と既存取引先との設定額の定期的な見直しがあることをお伝えしました。それでは与信管理について、どのような内容なのか、その概要を説明します。

与信を設定した後は、売掛金の額が与信の限度内におさまっているかを、入金や販売の際に確認することになり、それが与信管理の基本です。

もし入金の際に金額に差額があり不足している場合、また全く入金がされていない場合などは、営業担当者から取引先の窓口に問い合わせをし、入金の対策を練っていくこととなります。

与信管理のルールを作成

取引先の状況に応じて売掛金の上限、つまり与信を設定すること、そして新規の取引が発生した際、また定期的に限度額などを見直すことが必要なのは先にお伝えしたとおりです。与信管理を行うには、まずルール作りが大切になります。ここではそのルールである与信管理規程をご紹介します。

与信管理規程とは

与信を設定する際は、まず会社に与信管理に関するルール作りが出来ていることが必要です。そのルールとして与信管理規定を作成することをおすすめします。

与信管理規程では、新規取引先との取引開始の条件、与信管理の方法、売掛金の回収方法などを記載していることが一般的です。この順で与信管理規程の大まかな内容を見ていきます。

新規取引先との取引開始の条件

新しい取引先と取引を開始する際は、会社の信用について詳しく調べる必要があります。会社の信用については、業界の情勢、経営者の状況、主要な取引先などから判断します。

より正確に信用管理をする必要があれば、興信所よりデータを取り寄せ取引の額を検討することが大切です。興信所のデータはオンラインで入手することが可能です。

与信管理の方法

与信管理については、取引先との売上予測と会社の状況により信用取引の上限を決定します。与信の限度額は毎年更新の時期を決め、検討することが一般的です。

もし見直しの際に与信の限度額を超えている取引先があれば、興信所の調査を実施することも必要です。取引先の信用度が以前より上がっていれば限度額の上限を上乗せしますが、信用度が下がっていれば限度額の上限を下げ、出荷量の調整や入金のサイクルを短くすることが大切です。

売掛金の回収方法

売掛金は入金サイクルごとに入金される額を確認し、金額に相違があればその原因を調べなければなりません。金額に相違があれば会社の財務部門や管理部門などに報告しますが、それらの部門から営業部門に改善方法などの資料提出を求められることもあります。

売掛金の入金保全には、抵当権や保証人などの設定、信用保証保険の加入、さらに業界によっては保証金の受け入れなどの実施なども検討してみましょう。

与信管理が滞った際のリスク

与信がどういったものか、また与信管理の概要を説明しました。売上が大きいからといって会社は安全だと限りません。与信管理が出来ていない際は、それにより発生する様々なリスクを伴います。ここでは、それらのリスクを3つご紹介します。

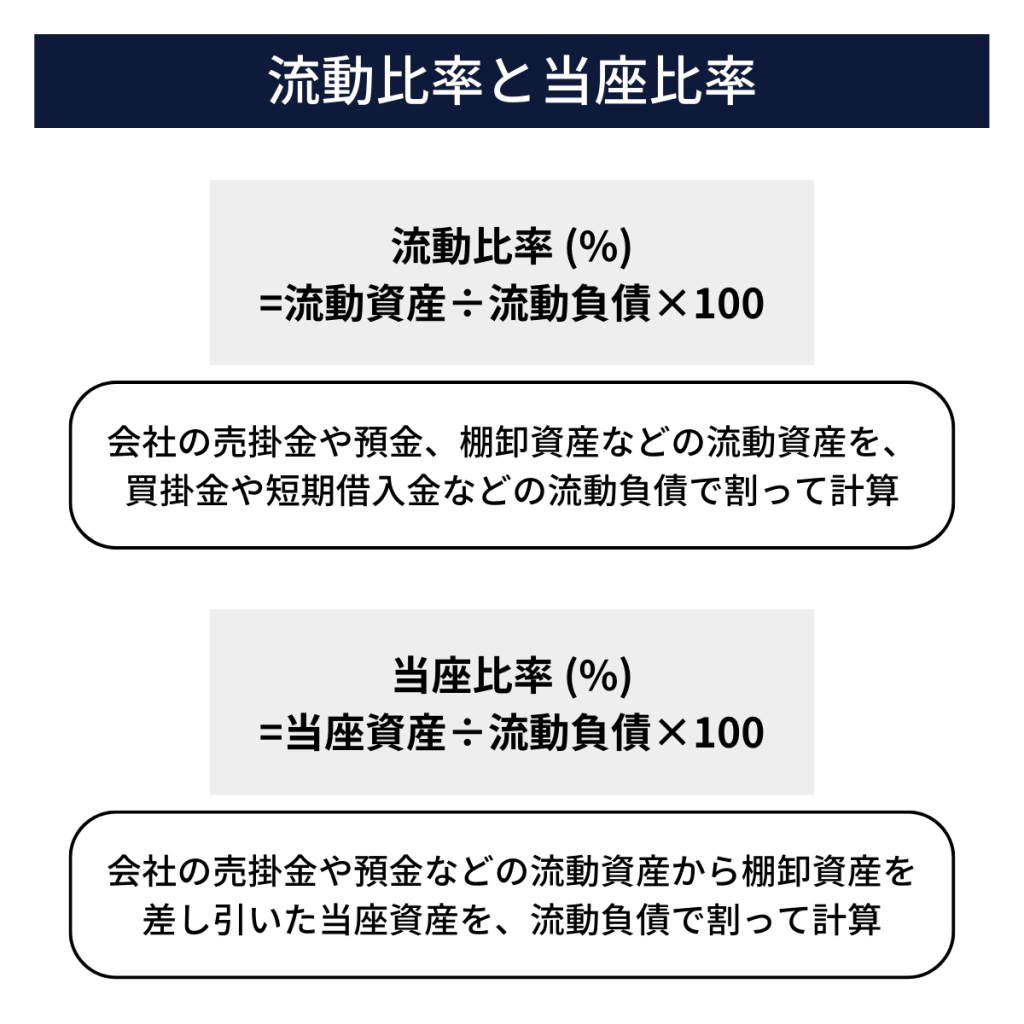

財務諸表分析に悪影響を与えるリスク

製造業では製品や仕掛品等を原価計算により適切な価格とし取引先に販売します。その金額は売掛金という債権となり財務諸表に計上することとなり、経営分析において重要なデータの中の一つです。

財務分析で会社の支払能力を判断する指標として、ここでは二つ、流動比率と当座比率についてご紹介します。

流動比率、当座比率はともに財務分析に使いますが、金融機関の融資や法人カードの加入、ほか信用調査などの金融調査においても利用される比率です。そのため与信管理が出来ていないと財務諸表分析に悪影響を与え、金融調査で不利となるリスクが発生します。

債権回収に負われるリスク

与信管理が出来ておらず売掛金の入金がなされなくなると、営業マンには通常の業務に加え債務回収の業務が発生します。営業マンの本業は営業であり突発的に営業とは関係のない業務が発生するため、その負担はとても大きく過重労働の原因となります。

また会社の経理や総務部門では売掛金の回収に関する約定書の作成をすることとなり、営業部門から他の部門に渡る大きな業務へと発展します。ひいては会社全体のモチベーションにも影響を与える可能性もあります。

いずれにしても売掛金の回収に滞りがあれば販売量の調整や出荷停止、さらには法的な措置などによる債権回収に発展しかねません。

黒字倒産に繋がるリスク

与信管理が出来ていないと売掛金の入金が遅くなり、売上はあるのに会社の口座にお金がない状況に陥ります。製造業では原材料や資材などを購入し買掛金や未払金として計上後、支払をします。

売掛金の入金の遅延により支払が先行してしまい資金繰りが悪化し、会社の資金が底をつき、最悪の状況では黒字倒産に繋がる大きなリスクとなります。

黒字倒産の大きな原因として売掛金の入金の遅延、不良在庫を抱えた場合などがありますが、その内の一つである売掛金の入金を健全にするため与信管理は大切となります。

煩雑な与信管理

与信管理には、取引先からの情報入手、売掛金の入金処理と残高の確認、売掛金の入金が遅延したときなどに人手を要する煩雑な業務が伴います。ここではそれらの煩雑な業務をお伝えします。

取引先の情報を入手し限度額を算出

与信管理では、運用を開始する際、取引先に関する情報を入手しなければなりません。そのためには、法務局やホームページなど外部から取引先の情報を入手する方法や、営業担当が直接取引先から資料を入手する方法などがあります。

法務局では商業登記簿を入手できますが、電子データでの申請も可能です。以前は法務局に出向き紙ベースの書類を受け取っていましたがDX化が進み取得に要する時間は少なくなっています。

ただし電子データから必要な情報を抜き出し、自社用のデータベース化するには時間と労力が必要になります。

また営業担当が取引先から資料を入手するには、取引先とのやりとりが必要となります。会社案内は入手できますが、決算書を入手することは困難を伴う場合もあり、与信管理に必要な資料がすべて揃うとも限りません。

これらの取引先の情報を入手し与信の限度額を設定します。与信限度額を表計算ソフトで算出するには取引先が多くなるほど必要な情報も多くなるため、とても煩雑な業務を伴います。

入金処理と請求書発行処理

与信管理では、運用を開始した際、請求書の発行処理や売掛金の入金状況の把握が大切になります。取引先の数が多くなると、表計算ソフトや手作業によると売上の締め処理と請求書の発行に数日かかることも珍しくありません。

請求書を作成する際は、まず入金処理を行い残債のない状態かを確認しなければなりません。その際、表計算ソフトで入金処理表や請求書などを作成する際も入力間違いなどが起きることがあり、その確認も煩雑な業務となります。

また請求額が与信の限度額を超えていないかも確認しなければなりません。そもそも請求書の金額が与信を超えていると請求額どおりの入金がなされても与信管理に悪影響を与えます。

このように入金処理と請求書発行処理には注意すべき点が多く、特に表計算を手作業で管理をすると、金額の間違いやファイルの紛失などのリスクを伴います。会社の規模が小さければ表計算ソフトで対応もできますが、事業規模が大きくなるにつれ手作業での処理は煩雑となってきます。

入金が遅延したとき

もし入金に遅延があった場合は取引先に連絡を取り原因を調査することが大切です。入金の遅延の原因には請求書が届いていないことに起因するものや、取引先の内部に起因するものなどがあります。

まず請求書が取引先に届いていない原因は、そもそも請求書の発送漏れ、配達記録を追えない配送途中での紛失などです。また取引先内で営業の担当者が経理に請求書を渡していない、また取引先内での請求書の紛失なども起こり得ます。

いずれも与信管理には影響を与えますが、最も注意すべき点は取引先の財務状況の悪化によることが原因かどうかです。取引先の財務状況が悪化し入金の遅延が発生すると、弁済の予定の確約をとりその約束書も必要となります。

これらの処理を表計算ソフトと人手により処理をすると、その処理に人材を割り当てなければならず、業務効率も低下することが懸念されます。

与信管理をデジタル化で簡潔に

先に与信管理は煩雑な業務であることを説明しました。表計算ソフトや人手に頼る業務が多いと、営業や製造など本業以外の業務に時間を割く場面が増え、本業に集中できない状況も起こり得ます。ここでは与信管理でどのような業務をデジタル化できるのかお伝えします。

取引先の情報入手と限度額の設定

与信管理では取引先の必要な情報を漏れなく入手しなければなりません。クラウドサービスでは取引先の情報を一元管理しているため、情報の収集にかかる手間が少なく、必要な時に必要な情報を入手できます。

また与信限度額はクラウド上で計算するため、表計算の手作業による算出に比べ正確で短時間で限度額を入手できます。またクラウドサービスによっては取引先の信用不安を通知する機能を持つことも特徴の一つです。

請求書発行処理

与信管理の基本となる請求書発行処理もデジタル化が可能です。表計算ソフトの場合、日付や金額のなどの入力間違いが発生しやすいです。請求書発行処理も与信管理サービスと同様、請求書クラウドサービスを利用すると日付や金額など正確に記載できます。

また入金処理は会計のクラウドサービスを利用すると入金額や遅延の把握が効率よくできます。特に入金管理を自動消し込み出来れば、入金に差額が出ていないかの確認も容易です。

クラウドサービスは会社の事業規模の大きさにより適したサービスが異なってきます。そのため与信管理や請求書、会計などのサービスでどれ位費用がかかるかを計算し自社に適したサービスを選定することをおすすめします。

部門間での連携

与信管理では複数の部門で同一の取引先に製品を販売することがあります。一つの取引先では部門の合計額での与信管理をする場合があり、複数の部門でデータを管理するには表計算ソフトでは煩雑な業務となります。また請求の窓口を一つにまとめることも与信管理では必要です。

与信管理のクラウドサービスには部門間でのやり取りと可能とする高度な機能を持つサービスもありますので、各サービスの特徴を調べることをおすすめします。

まとめ

与信管理は会社にとってとても大切な業務ですが、人手や煩雑な業務を伴います。現在はインターネットを利用したクラウドサービスの利用により、今までとは異なる効率の良い与信管理も実現可能です。今までのやり方を一度見直し、自社の予算や目的に応じて与信管理をデジタル化してみてはいかがでしょうか。