こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

消費税の新たなルールとして、「適格請求書等保存方式(インボイス制度)」が2023年10月から始まります。

現行の制度は「区分記載請求書等保存方式」と呼ばれるものが採用されていますが、インボイス制度との違いはどのような点があるのでしょうか。この記事では、それぞれの制度の違いや今後の対応方法について説明していきます。

目次

区分記載請求書等保存方式とは?

2019年10月に消費税率が改正され、軽減税率が導入されました。これに伴い始まったのが、現行の制度である「区分記載請求書等保存方式」です。

複数税率で請求書等を作成し、経理するためにスタートしたこの請求書方式は、インボイス制度が開始する直前(2023年9月30日)まで適用されます。

インボイス制度の説明の前に、まずは現行制度である区分記載請求書等保存方式を説明します。

軽減税率とともに区分記載請求書方式へ

区分記載請求書等保存方式は、簡単にいえば「軽減税率が導入されたことにより変更された、請求書の方式」のことをいいます。

2019年10月から導入された軽減税率制度は、食品などの消費税率を8%、それ以外は10%とするものです。複数の税率を使うことになり、区分した経理をする必要があるため、請求書などの発行事業者は、軽減税率に対応した書類を作成しなければならないのです。

区分記載請求書には、以下の7項目を記載します。

区分記載請求書への記載事項

| 1. 仕入れの相手方の氏名または名称 2. 仕入れを行った年月日 3. 取引の内容 4. 支払対価の額 5. 請求書作成者の氏名または名称 6. 軽減税率の対象である旨 7. 税率ごとに合計した対価の額(税込または税抜) |

上記の1~5は軽減税率導入前の請求書方式でも記載が必要な項目です。6・7の下線部は、区分記載請求書の導入で追加された記載事項になります。

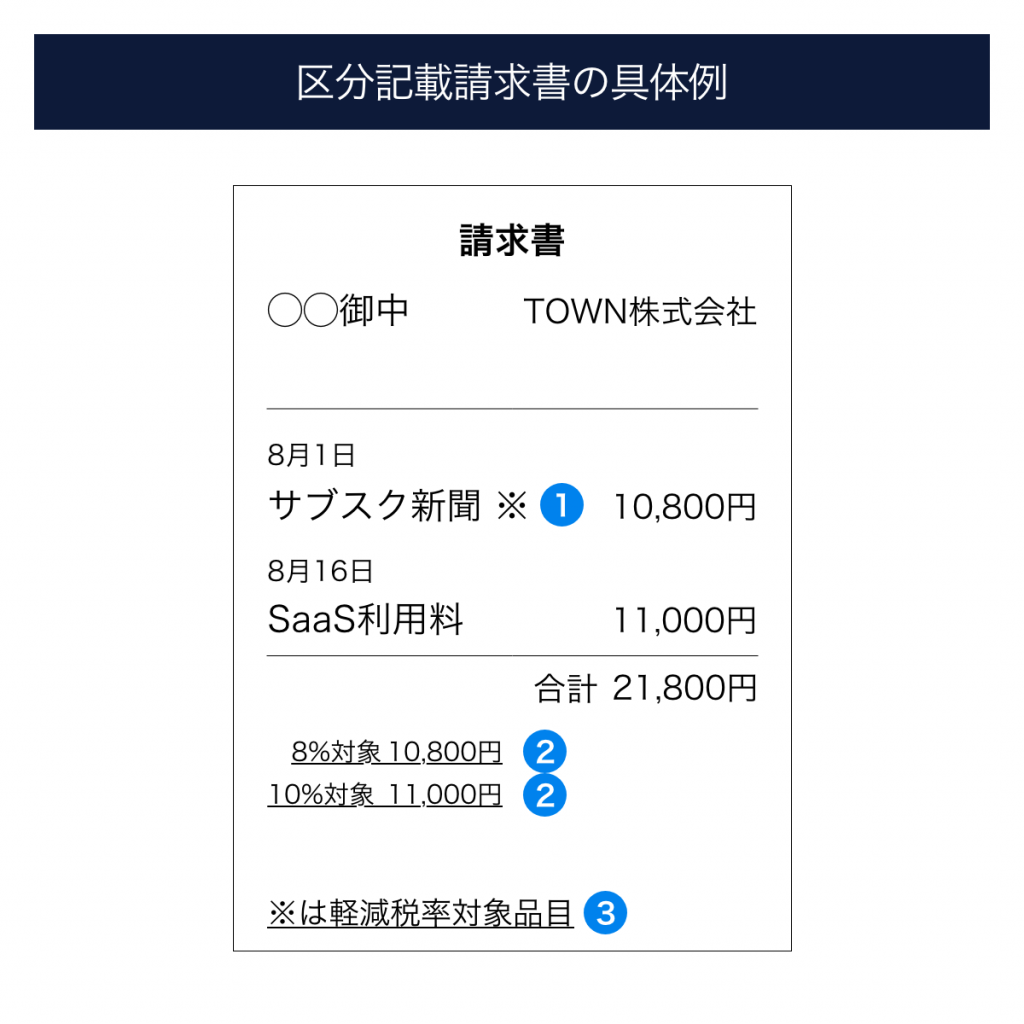

区分記載請求書の具体例

区分記載請求書の方式に従った場合、実際の請求書では以下のように記載されることになります。

上記の請求書様式の下線部が、区分記載請求書で追加された記載項目です。①は、軽減税率の対象品目である旨をあらわす任意の記号、②は税率ごとに合計した対価の額(税込金額)、③は「※」が軽減税率の対象となる品目であることの説明文となります。

消費税の課税事業者がこのような請求書を受け取った場合、税率ごとに区分して経理をしなければなりません。確定申告でも税率ごとに計算する必要があります。

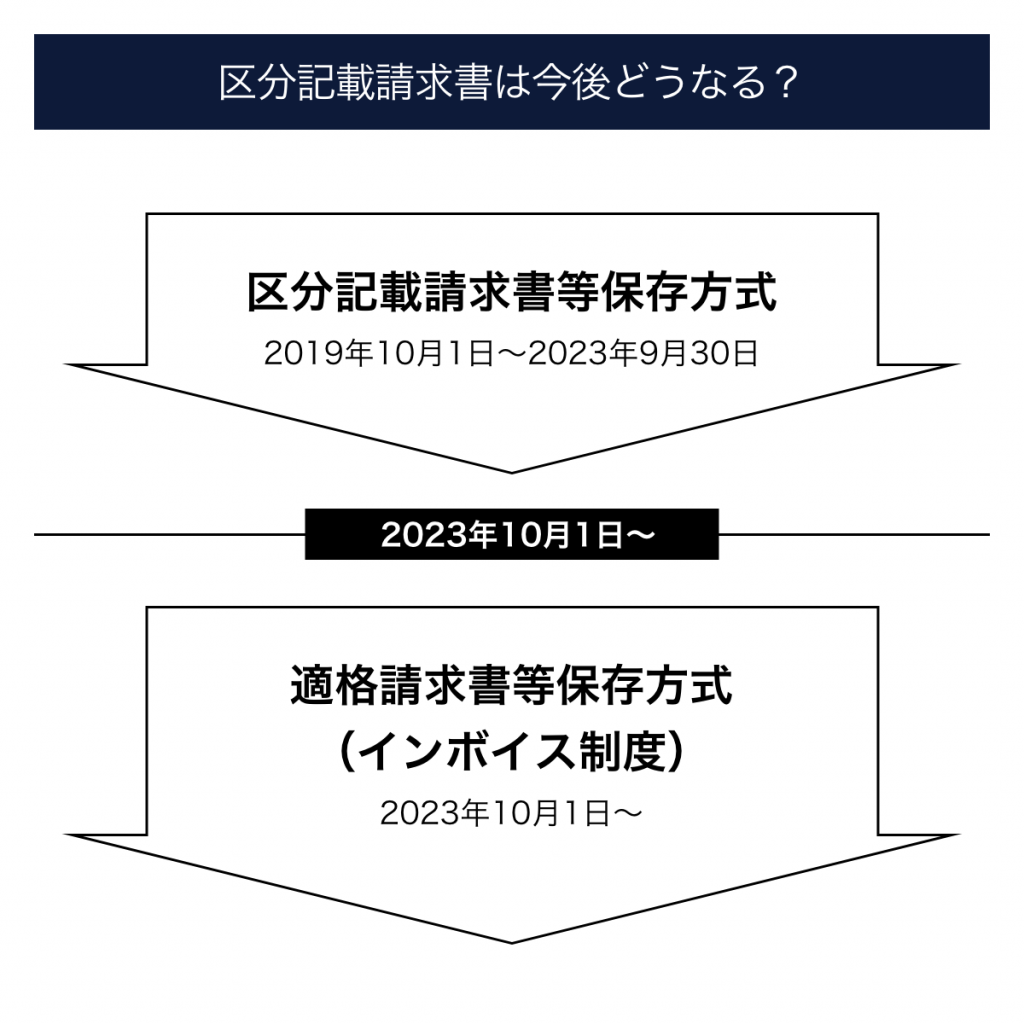

区分記載請求書は今後どうなる?

区分記載請求書は、2019年10月1日から2023年9月30日まで適用される予定です。その後は、下記図のとおり、2023年10月1日から「適格請求書等保存方式(インボイス制度)」が始まります。

以下の項目では、インボイス制度について説明していきます。

適格請求書等保存方式(インボイス制度)とは?

2023年10月1日からスタートするのが「適格請求書等保存方式(インボイス制度)」です。仕入税額控除をするために登録申請が必要になるなど、現行制度とは異なる点が多くあります。

ここでは、インボイス制度の概要や区分記載請求書との違いを説明します。

そもそも「インボイス」って?

「インボイス」は「適格請求書」と呼ばれており、売り手が買い手に対して正確な適用税率や消費税等を伝えるものです。対象となる書類は、請求書や納品書、レシート、領収書などです。

今後は、インボイス(適格請求書)を発行・保存することが仕入税額控除の要件となります。そして、インボイスの交付ができるのは、登録を受けた「適格請求書発行事業者」に限られます。また、適格請求書発行事業者になるための要件は、「課税事業者」であることです。

なお、仕入税額控除とは、課税売上の消費税額から課税仕入の消費税額を差し引く(控除する)ことをいいます。

発行のためには登録が必要

適格請求書と区分記載請求書で異なるのが、発行事業者の登録をしなければ適格請求書を発行できない点です。

現行制度では、一定の要件を満たした請求書等があれば仕入税額控除をできますが、インボイス制度のスタート後に仕入税額控除をするためには、登録を受けた事業者が発行した適格請求書が必要になります。

したがって、インボイス制度下では、未登録の事業者から仕入れをした際に支払った消費税額は、仕入税額控除の対象にならなくなるのです。

記載事項の追加

請求書等の記載事項も変わります。現行の区分請求書に記載しているものに加えて、下記下線部の8・9を載せます。

適格請求書の記載事項

| 1. 仕入れの相手方の氏名または名称 2. 仕入れを行った年月日 3. 取引の内容 4. 支払対価の額 5. 請求書作成者の氏名または名称 6. 軽減税率の対象である旨 7. 税率ごとに合計した対価の額(税込または税抜) 8. 適格請求書発行事業者の登録番号 9. 税率ごとの消費税額および適用税率 |

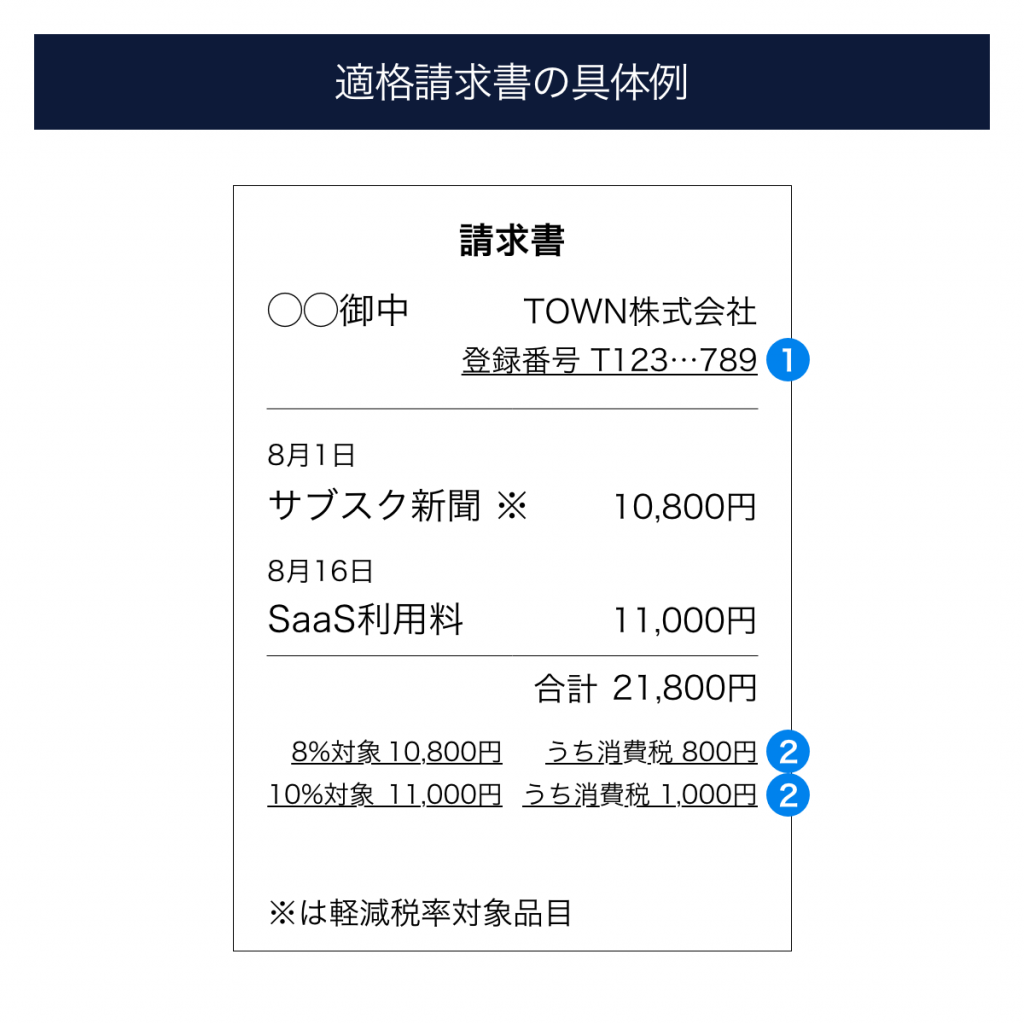

適格請求書の具体例

以下は、適格請求書に記載しなければならない事項を盛り込んだ請求書の例です。

上記の下線部のうち、①の「登録番号」は、適格請求書発行事業者の登録申請をした事業者に対して、税務署が付与する13桁の番号です。②では、適用税率ごとに消費税額を記載しています。

インボイス制度の導入で何が変わる?

仕入税額控除の要件

インボイス制度の導入で最も大きく変わるのが「仕入税額控除の要件」です。すでに説明したとおり、現行の制度では要件を満たした請求書などを発行すれば、仕入税額控除が可能でした。しかし、インボイス制度下で仕入税額控除を受けるためには、適格請求書発行事業者が発行した書類でなければなりません。

免税事業者は不利になる!?

現在、免税事業者として事業を営む方にとって、インボイス制度の導入は取引に不利が生じる可能性があります。

適格請求書は、課税事業者が登録申請を行い、発行事業者にならなければ交付できません。そのため、免税事業者が発行する請求書では、仕入税額控除を行えないということになります。

免税事業者(売り手)の取引先(買い手)が課税事業者の場合、買い手側で仕入税額控除ができないため、消費税相当分の値引きや取引自体の解消が打診される可能性があります。

よって、インボイス制度導入後に免税事業者として事業を行うことは、今後の取引が不利になるおそれがあるのです。

消費税額等の端数処理

区分記載請求書では、消費税等の端数処理にルールは定めされていませんでした。しかし、インボイス制度では、請求書等に記載する消費税額等の計算方法が決められており、「1つの請求書で端数処理するのは1回のみ」となります(下記)。

税抜金額をもとに消費税額を計算する場合(8月分取引の請求書)

| 取引年月日 | 品名 | 税抜金額 | 消費税額 |

| 8/1 | AAA ※ | 3,521 | - |

| 8/9 | BBB ※ | 5,874 | - |

| 8/21 | CCC | 1,288 | - |

| 8/29 | DDD | 3,371 | - |

| 8%対象計 | 9,395 | 751 | |

| 10%対象計 | 4,659 | 465 | |

※「※」は軽減税率対象

※消費税額の端数は切り捨て

上記のように税抜金額をもとに消費税額を計算する場合、区分ごとの税抜金額計に消費税率を乗じて、端数処理をします。

税込金額をもとに消費税額を計算する場合(8月分取引の請求書)

| 取引年月日 | 品名 | 税抜金額 | 消費税額 | 税込金額 |

| 8/1 | AAA※ | 3,521 | 281 | 3,802 |

| 8/9 | BBB※ | 5,874 | 469 | 6,343 |

| 8/21 | CCC | 1,288 | 128 | 1,416 |

| 8/29 | DDD | 3,371 | 337 | 3,708 |

※「※」は軽減税率対象

| 税込金額 | 消費税 | |

| 8%対象計 | 10,145 | 751 |

| 10%対象計 | 5,124 | 465 |

※消費税額の端数は切り捨て

税込金額をもとに消費税額を計算する場合は、区分ごとの税込金額合計に8/108または10/110を乗じて消費税額を算出し、端数処理を行います。

なお、上記例で示している品目ごとの消費税額も端数処理していますが、これはあくまでも値決めのために行っているため、適格請求書のルールに定められた端数処理ではありません。

適格請求書が不要な取引も

インボイス制度下において、適格請求書の発行事業者は、相手方の求めに応じて適格請求書を発行しなければなりません。しかし、交付が難しい場合は、例外的にその義務が免除されます。

適格請求書の交付義務が免除される取引例

| ・3万円未満の公共交通機関利用 ・3万円未満の自動販売機や自動サービス機による商品の販売 ・郵便ポストに差し出された郵便切手類のみを対価とする、郵便・貨物サービス など |

さらに、適格請求書の交付を受けるのが困難な場合、仕入側(買い手)は、一定の事項を記載した帳簿のみで仕入税額控除ができます。

今後の対応方法

適格請求書発行事業者になる場合

適格請求書発行事業者に登録できるのは課税事業者に限られます。現在、課税事業者となっている方が登録を受けたい場合は、「適格請求書発行事業者の登録申請書」を税務署に提出しなければなりません。申請書の提出後は、税務署での審査を経て、登録番号が付与されます。

また、登録申請の受付は2021年10月1日から始まっています。インボイス制度の開始日である2023年10月1日から発行事業者として取引をしたい場合は、2023年3月31日までに登録申請書を提出する必要があるため注意しましょう。

免税事業者が適格請求書発行事業者になる場合、前述の登録申請書に加えて、「消費税課税事業者選択届出書」を提出します。ただし、登録日が2023年10月1日から2029年9月30日までの日の属する課税期間中で、後述する経過措置の適用を受ける場合は、選択届出書の提出は不要です。

免税事業者の場合

免税事業者の場合、課税事業者になって適格請求書発行事業者の登録をするか、免税事業者のままでいるかを選択する必要があります。

前述のとおり、免税事業者のままで事業をすると、課税事業者との取引が不利になる可能性があります。しかし、免税事業者から課税事業者になってしまうと、消費税の確定申告や納付をしなければなりません。

| 適格請求書発行事業者になる | 免税事業者のまま | |

| メリット | 取引先の減少リスクが少なくなる。 | 消費税の経理処理や確定申告は不要になる。 |

| デメリット | 消費税の経理処理や確定申告をする必要がある。 | 取引先の減少や不利な取引が発生するリスクがある。 |

なお、取引先が一般消費者や免税事業者、簡易課税制度を適用している事業者であれば、免税事業者のままであっても、取引に影響はないと考えられます。したがって、インボイスの有無は、取引先が課税事業者である場合にのみ影響するといえるでしょう。

また、インボイス制度開始後の2023年10月1日から2029年9月30日までは、仕入税額控除額の一定割合を控除できる経過措置が設けられています。次の項目では、経過措置の概要を紹介します。

経過措置

適格請求書発行事業者以外の事業者(消費者や免税事業者、未登録の課税事業者)からの課税仕入は、原則として仕入税額控除ができません。

しかし、インボイス制度開始後の6年間に限り、適格請求書発行事業者以外からの課税仕入であっても、一定割合を仕入税額控除できる「経過措置」が設けられています。よって免税事業者等は、経過措置期間中に課税事業者へ転換するか否かを検討する必要があるでしょう。

経過措置の期間と控除割合

| 期間 | 控除割合 |

| 2023年10月1日から2026年9月30日まで | 仕入税額相当額の80% |

| 2026年10月1日から2029年9月30日まで | 仕入税額相当額の50% |

登録完了後の準備

適格請求書発行事業者に登録した後も、社内・社外で準備しなければならないことがあります。インボイス制度へスムーズに対応できるよう、しっかりと取り組んでおきましょう。

登録後に準備が必要なことの例

| 社内 | ・取引先への登録番号の通知 ・請求書等の様式変更 ・経理システム等の改修 ・社内研修の実施 など |

| 社外 | ・取引先の登録番号の確認 ・免税事業者への対応方法検討 など |

まとめ

この記事では、区分記載請求書と適格請求書の概要、それぞれの違い、今後の対応方法をまとめました。

インボイス制度開始後に仕入税額控除をする際は、適格請求書発行事業者に登録しなければなりません。免税事業者のままで事業を続ける場合、今後の取引に不利が生じる可能性もあります。

また、消費税額の端数処理方法も変更となるため、発行事業者として登録した後も事前準備が必要になるでしょう。

請求書関連業務の負担が増えることも予想されるため、経理担当部署の業務効率を改善するためにも、請求管理システムの導入を検討するのもひとつの案です。