こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

収益認識基準は企業会計基準委員会が公表した会計基準で、正式名称を「収益認識に関する会計基準」といいます。また、この会計基準を適用する際の指針を定めた「収益認識に関する会計基準の適用指針」も公表され、これらの基準は2022年3月期決算から適用開始となっています。

決算に際して株式会社では、会社法の定めによって各事業年度に係る計算書類とその付属明細書を作成する必要があります。計算書類は具体的には、貸借対照表、損益計算書、株主資本等変動計算書、個別注記表から構成されます。

貸借対照表や損益計算書については、月次で決算をしている会社では毎月作成するものであり、特に目新しいものではありません。また、株主資本等変動計算書も毎年、当期純利益や配当によって増減する程度でしょう。これに対して個別注記表というのは、決算書の内容を文章で補足するという点で他の書類とは異質なものであるといえます。

そこで、以下では収益認識基準のポイントについて解説するとともに、その適用に伴い個別注記表でどのような記載が求められているかについても、説明していきます。

目次

収益認識基準とは?

公表の背景

そもそも、収益認識基準はどのような目的で公表されたのでしょうか。

収益というのは、売上高、営業収入等、その呼び方は業種や取引の種類によって異なりますが、企業の主な営業活動からの成果を表示するものとして、企業の経営成績を判断するうえで重要な財務情報となっています。

しかし、日本では、従来、収益認識に関する包括的な会計基準というものがありませんでした。収益全般に関する唯一の基準は企業会計原則に以下の定めがあるだけだったのです。

売上高は、実現主義の原則に従い、商品等の販売又は役務の給付によって実現したものに限る。

企業会計原則 第二 損益計算書 三B

この記載だけでは、収益を認識するための具体的な手順まではわかりません。したがって、実務上は一般的に公正であろうと思われる会計処理が慣習として行われてきたことになります。

もちろん、企業会計基準委員会は、収益認識基準の公表以前にも「リース取引に関する会計基準」や「工事契約に関する会計基準」(ただし、工事契約に関する会計基準は今回の収益認識基準の適用に伴い廃止されています)等、様々な会計基準を公表しており、収益認識についても具体的な手順を定めてきました。

しかし、これらの会計基準はいずれも個別の取引に対する取扱いに過ぎず、収益の認識を包括的に網羅したものとはなっていなかったのです。

その一方で、国際会計基準審議会(IASB)と米国財務会計基準審議会(FASB)は、共同で収益認識に関する包括的な会計基準の開発を行い、2014年5月に「顧客との契約から生じる収益」として公表していました。

これによって、国際会計基準と米国財務会計基準は収益認識に関して概ね同一の基準を持つこととなったのです。

そこで、我が国においても国内外の企業間における財務諸表の比較を可能とするために、国際会計基準の基本的な考え方を取り入れつつ収益認識に関する会計基準を開発することにしました。

その結果、企業会計基準第29号「収益認識に関する会計基準」及び企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」が公表され、2022年3月期決算から適用されることとなったのです。

収益認識基準のポイント

収益認識基準の特徴は、収益を認識するために以下の5つのステップを適用していることです。

- 顧客との契約を識別する

- 契約における履行義務を識別する

- 取引価格を算定する

- 契約における履行義務に取引価格を配分する

- 履行義務を充足した時に又は充足するにつれて収益を認識する

(2)、(4)、(5)に「履行義務」という用語が出てきますが、この履行義務が収益認識基準を理解する際のポイントとなります。

それでは、企業が顧客と取引する際に負う履行義務にはどのようなものがあるでしょうか。企業は通常、顧客に対して財又はサービスを販売しているため、この財やサービスを顧客に移転することが、企業の履行義務となります。

収益認識基準には具体的な履行義務の例として以下のものが挙げられています。

- 企業が製造した財の販売(例えば、製造業者の製品)

- 企業が購入した財の再販売(例えば、小売業者の商品)

- 企業が購入した財又はサービスに対する権利の再販売(例えば、企業が再販売するチケット)

- 契約上合意した顧客のための作業の履行

- 財又はサービスを提供できるように待機するサービス(例えば、利用可能となった時点で適用されるソフトウェアに対する不特定のアップデート)あるいは顧客が使用を決定した時に顧客が財又はサービスを使用できるようにするサービスの提供

- 財又はサービスが他の当事者によって顧客に提供されるように手配するサービスの提供(例えば、他の当事者の代理人として行動すること)

上記の財又はサービスの中で、特に注目すべきなのが(6)です。なぜなら、この項目に該当する取引をこなっている場合、会計処理を大きく変更する必要があるかもしれないからです。

(6)の「代理人として行動する」とは具体的にどういうことでしょうか。「代理人」に対する概念は「本人」となりますが、この、本人と代理人の違いについては、「収益認識に関する会計基準の適用指針」の第39項、第40項にさらに詳しく定められています。

顧客への財又はサービスの提供にと他の当事者が関与している場合において、顧客との約束が当該財又はサービスを企業が自ら提供する履行義務であると判断され、企業が本人に該当するときには、当該財又はサービスの提供と交換に企業が権利を得ると見込む対価の総額を収益として認識する

収益認識に関する会計基準の適用指針 第39項

顧客への財又はサービスの提供に他の当事者が関与している場合において、顧客との約束が当該財又はサービスを当該他の当事者によって提供されるように企業が手配する履行義務であると判断され、企業が代理人に該当するときには、他の当事者により提供されるように手配することと交換に企業が権利を得ると見込む報酬又は手数料の金額(あるいは他の当事者が提供する財又はサービスと交換に受け取る額から当該他の当事者に支払う額を控除した純額)を収益として認識する

収益認識に関する会計基準の適用指針 第40項

具体例で考えてみましょう。例えば、商品の販売を営んでいる2つの企業があったとします。

1つの企業は売れそうな商品をあらかじめ自社で購入して在庫しておき、顧客から注文を受けたときに、自社の在庫から払い出して販売しています。

これに対して、もう1つの企業は自社で商品の在庫を持っていません。顧客から注文を受けてから、仕入先に発注して顧客宛に直接、配送してもらっています。

収益認識基準によれば、前者の企業は財を企業自らが提供しているため「本人」に該当すると考えられますが、後者は財が顧客に提供されるように手配しているに過ぎず、「代理人」に該当すると考えます。

したがって、前者の企業は従来の慣習通り、販売金額を収益、仕入金額を費用として計上することができますが、後者の企業は販売金額と仕入金額の差額である利益しか収益として計上することができないことになるのです。

このように、収益認識基準というのは一部の企業にとっては、売上規模自体が大きく変わってしまうという意味で大きな影響がある基準となっています。

個別注記表の記載内容

ここからは個別注記表の具体的な記載内容について説明していきます。

個別注記表とは?

そもそも、個別注記表というのは、重要な会計方針など、会社の財産又は損益の状態を正確に判断するために必要な事項を記載した書面であり、具体的な記載項目等については会社法の会社計算規則に定められています。

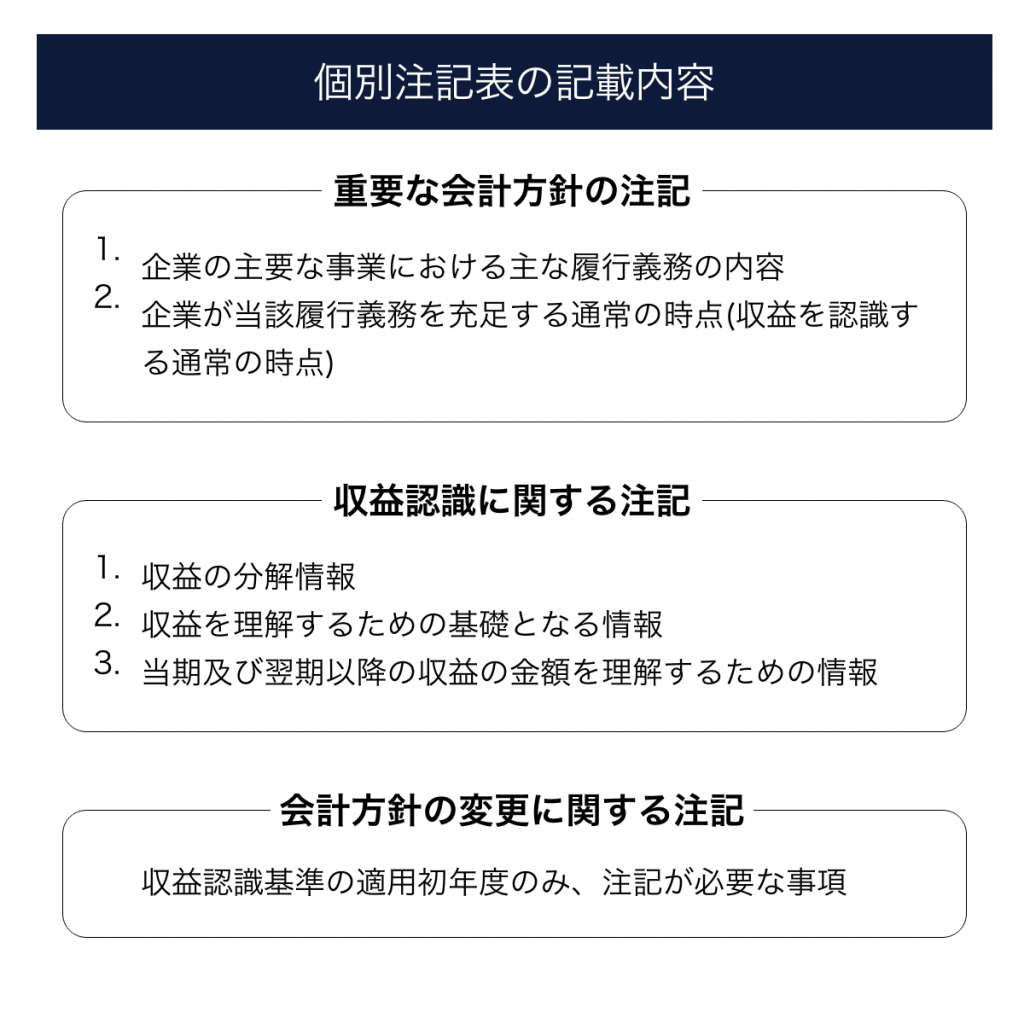

そして、収益認識基準においては、収益に関する情報を財務諸表利用者が十分に理解できるよう、個別注記表の記載内容についても規定しています。具体的には「重要な会計方針の注記」及び「収益認識に関する注記」を記載することが求められているのです。

また、適用初年度には「会計方針の変更に関する注記」も必要となることに注意が必要です。

請求書発行業務を80%削減する方法とは?

無料ではじめる請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカ請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ

重要な会計方針の注記とは?

重要な会計方針の注記については、企業会計原則注解に以下のとおり定められています。

「財務諸表は、重要な会計方針を注記しなければならない。会計方針とは、企業が損益計算書及び貸借対照表の作成に当たって、その財政状態及び経営成績を正しく示すために採用した会計処理の原則及び手続並びに表示の方法をいう。」

重要な会計方針に何を記載するかについて企業の判断に任せる場合には、企業の実態に即した記載が可能となると考えられる一方で、その記載内容について企業間でばらつきが生じる可能性があります。そこで、収益認識基準では、重要な会計方針として少なくとも以下の内容を注記することを求めています。

(1)企業の主要な事業における主な履行義務の内容

(2)企業が当該履行義務を充足する通常の時点(収益を認識する通常の時点)

また、この項目以外であっても、重要な会計方針に含まれると判断した内容については、重要な会計方針として注記します。

具体的な記載例として、日本経済団体連合会から公表された「会社法施行規則及び会社計算規則による株式会社の各種書類のひな型」(以下、「経団連ひな形」といいます)の記載例を紹介しておきます。

重要な会計方針に係る事項に関する注記

収益及び費用の計上基準

商品又は製品の販売に係る収益は、主に卸売又は製造等による販売であり、顧客との販売契約に基づいて商品又は製品を引き渡す履行義務を負っております。当該履行義務は、商品又は製品を引き渡す一時点において、顧客が当該商品又は製品に対する支配を獲得して充足されると判断し、引渡時点で収益を認識しております。

保守サービスに係る収益は、主に商品又は製品の保守であり、顧客との保守契約に基づいて保守サービスを提供する履行義務を負っております。当該保守契約は、一定の期間にわたり履行義務を充足する取引であり、履行義務の充足の進捗度に応じて収益を認識しております。

当社が代理人として商品の販売に関与している場合には、純額で収益を認識しております。

収益認識に関する注記とは?

「収益認識に関する注記」における開示目的は、顧客との契約から生じる収益の性質、金額等を財務諸表利用者が理解できるようにするための十分な情報を提供することです。

収益認識基準では、次の項目を注記することを求めています。

- 収益の分解情報

- 収益を理解するための基礎となる情報

- 当期及び翌期以降の収益の金額を理解するための情報

こちらについても、経団連ひな型の記載例を見てみましょう。

収益認識に関する注記

(1)収益の分解

当社は、〇〇事業、〇〇事業及びその他の事業を営んでおり、各事業の主な財又はサービスの種類は、△商品、△製品及び△保守サービスであります。

また、各事業の売上高は、×××百万円、×××百万円及び×××百万円であります。

(2)収益を理解するための基礎となる情報

「重要な会計方針に係る事項に関する注記」の「収益及び費用の計上基準」に記載のとおりであります。

(3)当期及び翌期以降の収益の金額を理解するための情報

当事業年度末における残存履行義務に配分された取引価格の総額は、〇〇〇百万円であり、当社は、当該残存履行義務について、履行義務の充足につれて〇年から〇年の間で収益を認識することを見込んでいます。

会計方針の変更に関する注記とは?

最後に、収益認識基準の適用初年度のみ、注記が必要な事項について説明します。

収益認識会計基準の適用初年度においては、会計基準等の改正に伴う会計方針の変更として取り扱うこととされ、原則として、新たな会計方針を過去の期間のすべてに遡及適用することとなります。

ただし、適用初年度の期首より前に新たな会計方針を遡及適用した場合の適用初年度の累積的影響額を、適用初年度の期首の利益剰余金に加減し、当該期首残高から新たな会計方針を適用することもできます。

経団連ひな型を参考とした記載例は以下のとおりです。

会計方針の変更に関する注記

収益認識に関する会計基準の適用

当事業年度より、「収益認識に関する会計基準」を適用しております。当該会計基準は遡及適用され、会計方針の変更の累積的影響額は当事業年度の機種の純資産の帳簿価額に反映されております。この結果、株主資本等変動計算書の利益剰余金の遡及適用後の期首残高は×××百万円増加しております。

まとめ

以上、収益認識基準のポイントと個別注記表の記載方法について解説してきました。収益認識基準では、本人と代理人の区別が明確化され、一部の企業では大きな影響を受けることとなります。また、収益認識基準では財務諸表利用者の理解のために注記の記載を求めており、個別注記表への記載内容が拡充されています。特に、適用初年度には会計方針の変更の注記も必要となりますので注意しましょう。