こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

2021年度(令和3年度)の電子帳簿保存法(以下「電帳法」)改正により経理の電子化がさらに進みました。この改正では電子化の要件が緩和されると同時に、電子取引データの電子保存義務化や罰則強化がなされました。これらは大きな変化であり、経理担当者にとっては変化への対応が急務です。

この記事では電帳法の基本と改正の概要、そして猶予期間を解説します。基本を知ることで最新の法改正への理解を深めましょう。

電子帳簿保存法とは?

(1)概要

国税関係帳簿書類や取引関係書類は紙による保管が税法上義務付けられています。例えば、請求書の場合は、法人に対しては税法によって7年間の保管義務が、個人事業主に対しては所得税法によって5年間の保存義務が、各々課されています。他にも見積書、領収書にも同様に5年から7年の保管期間が定められています。

しかし、保存が全て紙の場合、事務作業の負担や保存経費がかかってしまいます。

このため、1998年に電帳法が制定されました。電帳法適用の場合に限って電子データによる保存が例外的に認められたのです。

電帳法の目的は取引情報の紙による保存をやめて、書類の保存場所を減らしたり、書類を保管する手間を省くことにあります。電子化の推進による企業の生産性向上を目指しています。

(2)保存区分

電帳法によると3つの保存区分に分類されます。

第一に電子帳簿保存です。ここでは電子的に作成された帳簿や書類をデータのまま保存します。例えば、経理担当者が会計ソフトで作成した帳簿書類を電子データのまま保存する場合です。

第二にスキャナ保存です。ここでは取引の際に紙ベースで授受された書類を画像データで保存します。例えば、取引先から交付された請求書や領収書をスキャンして保存する場合です。

第三に電子取引データ保存です。ここではデータとして授受した取引情報をデータのまま保存します。例えば、PDF化された請求書がメール添付で取引先から送られてきた時にはそのままデータで保存します。ここでのデータのやり取りは法律上電子取引とされ、電子データによる保存が義務付けられます。

ここで注意すべきはインターネット上の取引だからといって、全て電子保存が義務付けられているわけではないことです。

あくまでも請求書や見積書をデータでやり取りした場合に限って、そのオリジナルデータの保存が義務づけられます。ネットショップで買い物をしても、領収書が紙で交付されれば、電帳法所定の電子データによる保存の対象とはなりません。

(3)保存要件

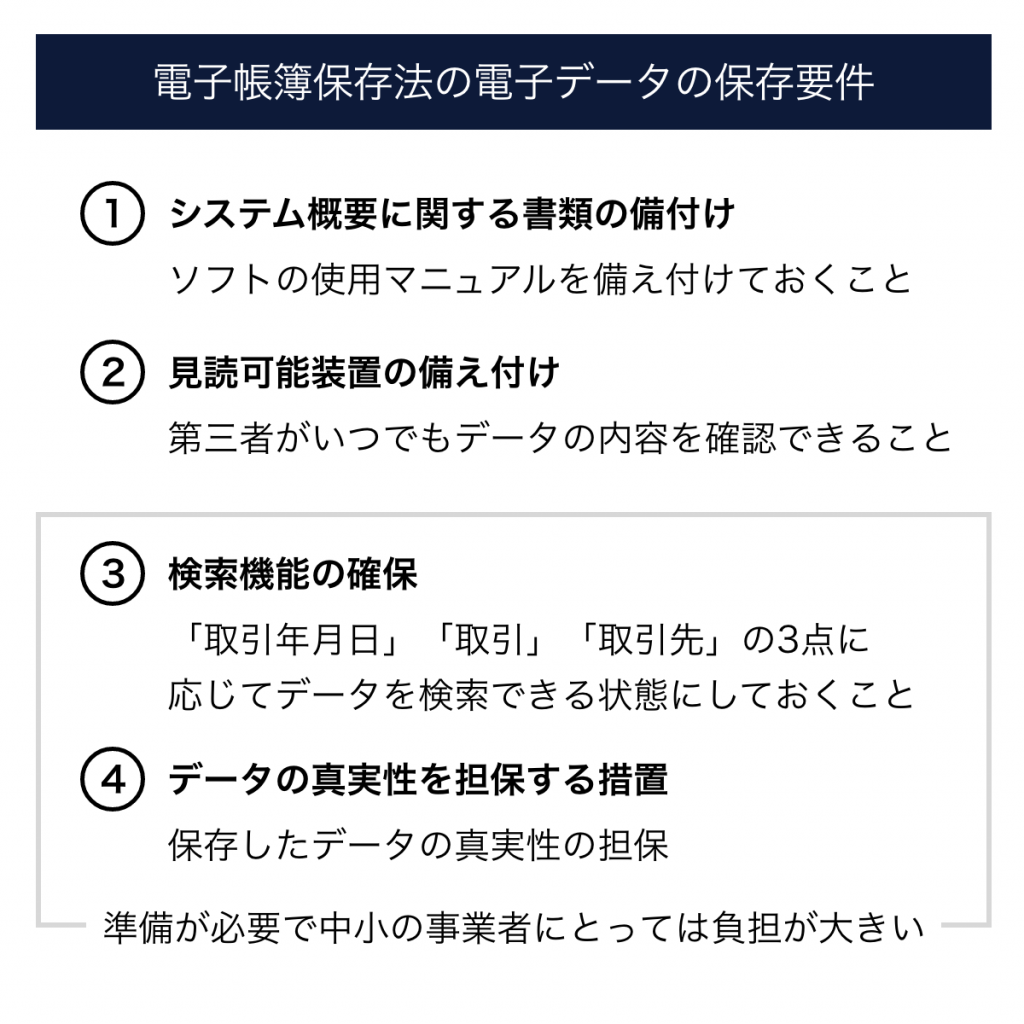

電子データには改ざんのリスクが常につきまといます。このため、厳格な保存要件が設けられています。次の4要件を満たして初めて適切な保存とみなされます。

なお、保存要件のうち①と②はマニュアルやシステムに関するもので、問題になることは少ないです。

ポイントは③と④です。理由は、内容をクリアするために準備が必要で中小の事業者にとっては負担が大きいからです。

保存要件①:システム概要に関する書類の備付け

ソフトの使用マニュアルを備え付けておくことです。データ保存用のソフトの中には操作方法が複雑なものもあります。税務署員などの第三者が調査を行う際に確認できるように、マニュアルの常備が義務付けられています。

保存要件②:見読可能装置の備え付け

見読可能装置とは、データを確認するためのソフトやアプリのことです。企業としては、第三者がいつでもデータの内容を確認できるように配慮しなければなりません。もちろんデータの検索体制の充実は内部監査でも非常に重要です。

保存要件③:検索機能の確保

法律上は「取引年月日」「取引」「取引先」の3点に応じてデータを検索できる状態にしておくことが求められます。 具体的には、ファイル名に上記3点の情報を含めて検索できる状態にしたり、エクセルで検索シートを作成してファイルと紐付けることも認められています。

保存要件④:データの真実性を担保する措置

ここで求められるのは保存したデータの真実性の担保です。次のいずれかの方法を行うことで法律上の真実性が付与されます。

第一にタイムスタンプの付与です。取引時に授受されるデータに自社または相手方どちらかがタイムスタンプを付します。

第二にデータの削除ができないシステムを用いることです。データの削除ができなければ改ざんや改変の危険もありません。

第三に不当な訂正削除の防止に関する事務処理規程を社内に整備することです。データの運用ルールを決めて記録の真実性を担保します。

電子帳簿保存法改正の内容とは?

今回の改正で、電子取引の際に紙の保存に代える措置が廃止されます。従来は電子取引を行った際、取引関係書類を紙で出力して保管することもできました。

ところが、今回の改正の結果、電子取引データを紙に出力して保管することは認められなくなります。電子取引データはオリジナルのデータのまま保存することが義務付けられるのです。

また、また不正に対する罰則も強化されます。データの改ざんがあった場合、一般的な罰金に加えてさらに10%の重加算税が課されます。

紙に比べると電磁的記録は改変されてしまうリスクが高いのは否めません。だからこそ抑止力のため罰則の強化が図られました。

税制改正大綱による猶予期間の設定とは?

猶予期間について

2021年12月に発表された税制改正大綱によると、電子取引におけるデータ保存の義務化には2年間の猶予期間が設けられました。つまり、2023年12月までは電子取引について従来通り紙に出力して保存することが認められます。改正法の施行は実質的に2年延期されるのです。

なお、2年間の猶予期間が認められるための要件として、必要な電子データを書面に出力して保存し、税務調査の際には提示できるようにしておくことがあります。猶予期間の適用のためにはこの要件の充足が必要だという点にも、注意が必要です。

猶予期間中に取り組むべきこと

準備期間が設けられるのは朗報ではあります。経理上の大きな変化であり、中小や零細事業者はしっかりした対策が必要です。

特に電子取引データ保存は早い段階から準備を進めておくべきです。具体的に注意すべきポイントは保存要件③と④です。

まず保存要件③ですが、 検索機能の確保ということでファイル名に日付・取引先・金額を付与 しなければなりません。なるべく早めにこれらの事項を付与する運用を自社内で徹底するべきです。

日々の取引記録は膨大です。ファイル名の処理を毎日正確に積み上げていくのは一朝一夕ではできません。だからこそ、できるだけ早く検索機能を確保する経理上のルーティンを確立するべきです。

次に保存要件④ですが、真実性の担保についてはタイムスタンプや新しいシステムの導入も対応策としてはあり得ます。しかし、導入コストを考えると、「厳しい」と考える中小企業の経営者の方も少なくないはずです。

そうであれば、事務処理規程を自社内に新たに設定することが最も効率的な解決策でしょう。早めに弁護士や税理士に相談して所定の社内規程の制定に向けて動いていくべきです。

なお、その他の保存区分である電子帳簿等保存とスキャナ保存は保存方法として紙を選ぶかデータを選ぶかは事業者に委ねられています。この点は従来通りで変更がないことにも注意が必要です。

まとめ

電帳法の改正はいったん猶予期間が設けられることになりました。 しかし、経理事務のデジタル化は今後さらに進んでいくでしょう。経理担当者は今後も法改正の動向に注意しなければなりません。

できれば法改正をきっかけとして業務の見直しや効率化を図りたいものです。新しい電帳法に対応したソフトやクラウドサービスも次々に登場しています。ITの力を活用して変化の時代を乗り切っていきましょう。