こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

サブスクリプションサービスで主流となっている年間契約では、売上と前受金の管理が重要なポイントとなります。一括で受け取った前受金をエクセルで管理し、毎月集計している経理担当者の方は多いのではないでしょうか。

この記事では、年間契約の売上管理のポイントと、エクセルで管理する場合のメリット・デメリットを解説します。

目次

前受金管理と売上の計上

サブスクリプションサービスでは、一括で1年間の利用料を請求する形態が多く見られます。この場合、顧客から受け取った代金は前受金に計上され、サービスの提供が完了した分だけを売上に計上していきます。

これは実現主義という会計上の考え方に基づいています。商品やサービスを顧客に引き渡した時点で収益が実現するということになります。年間契約の場合は、サービスの提供が完了した時点で初めて売上を計上できるのです。

また、サービスを継続的に一定期間に渡って提供する契約の場合は、契約期間に渡って按分して売上を計上します。

例)2022年1月~12月のサービス使用料120,000円を、2022年1月31日に、年額一括、120,000円受領した場合

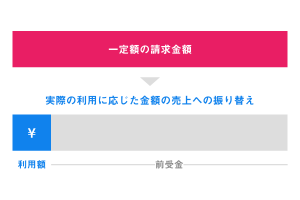

120,000円を12か月で按分し、毎月の売上は10,000円となります。

2022年1月の売上は10,000円、残額の110,000円は前受金に計上します。

前受金は貸借対照表の負債に計上されます。「サービスを提供しなければならない」という履行義務を伴うからです。毎月、この負債を減らし、売上に振り替えていくことになります。

このように、年間契約を提供する企業における経理処理は、受け取ったお金をどう処理し、どのように売上を計上していくのかを判断するという工程が必要不可欠です。

このため契約の件数が増えたり、サービスの形態が多様化したりすると、売上管理は複雑化し、業務負荷が大きくなります。入金時の計上科目を正確に判断するだけでなく、毎月の月次決算時に売上に振り替える金額を集計する必要があるからです。

年間契約の売上管理は業績管理にもつながる

年間契約では、負債科目である前受金が計上されます。この前受金は将来的には売上に振り替えられます。サービスの提供が完了するタイミングや、月額が一定の場合は契約期間を把握することで将来の売上の予測を立てることができます。

前受金の計上、売上管理は地道な経理業務のように思われるかもしれませんが、企業の目標管理、業績予想や事業計画にも役立てることのできる重要な業務なのです。

年間契約の売上をエクセルで管理する方法

ここからは、エクセルで年間契約の売上管理を行う方法を解説します。

エクセルで年間契約の売上管理を行う場合のポイントは、契約情報を一元管理でき、月次決算時に売上を集計しやすいエクセルを作ることです。

年間契約の売上管理においては、契約期間が重要な情報です。サービスの提供に応じて売上が計上されるため、経理処理において「いつ売上が計上されるのか?」が必要不可欠な情報となるからです。

契約開始月、契約期間(「3年間」「24か月」など)、終了予定月を入力できるエクセルで管理するのがおすすめです。

また、どの契約でいくらの売上を月々計上するのか、を管理しやすくするために、契約管理番号や契約書管理番号を紐づけておきましょう。契約ごとにナンバリングしておくと、将来的に契約の件数が増えた際に、売上金額を集計しやすくなります。

なお、ほとんどの契約が年間契約で、一括で前受金計上しているという企業の場合は、期間按分が容易に行えるエクセルで売上を管理するのがオススメです。

毎月定額の売上を計上するのであれば、月ごとの列をもうけ、各セルに各月の売上計上金額を入力しておくことができます。契約の合計金額=年間契約により受け取った前受金の金額を最終列でチェックすることもでき、列ごとの合計金額で各月の売上を集計できます。

また、エクセル管理では、検索・参照しやすくするため、表記ルールを定めておきましょう。例えば、「株式会社」か「㈱」かなど、法人格の入力ルールをあらかじめ統一しておくと良いでしょう。入力した人によって表記方法が異なってしまうと、集計の際に漏れやダブりが生まれてしまうからです。

エクセルで売上管理するメリット

エクセルを利用するメリットは、導入のハードルが低いことです。エクセルはオフィス用のパソコンにあらかじめインストールされていることが多く、複雑なインストール手順や設定をせずに、すぐに使い始めることができます。

また、エクセルの使用には高度なスキルが必要ありません。すでにビジネスに浸透しているツールであるため、使い慣れている人が多く、特別な導入研修やガイダンスがなくても、基本的な使用方法を多くの人が知っているのが強みです。

担当者が使いやすいようにカスタマイズしやすい点も、エクセルのメリットです。エクセルでは関数を組んだり、担当者の好みに合わせたレイアウトに変更したりすることが容易です。

エクセルで売上管理をするデメリット

1. 業務の属人化

エクセルでの売上管理は、各担当者がカスタマイズしやすいというメリットがある一方、属人化しやすいというデメリットもあります。

作成者でなければ使い方がわからない関数などが組み込まれてしまうと、その人が退職した場合や、何らかのアクシデントでファイルが破損したときに対応できなくなります。

結果的に、売上管理業務そのものがブラックボックス化してしまうことがあります。こうした状況は業務を遂行していくうえで大きなリスクとなります。働き方改革やリモートワークの増加でバックオフィスの業務分担がアンバランスになりがちな昨今、属人化はより注意が必要な問題となっています。

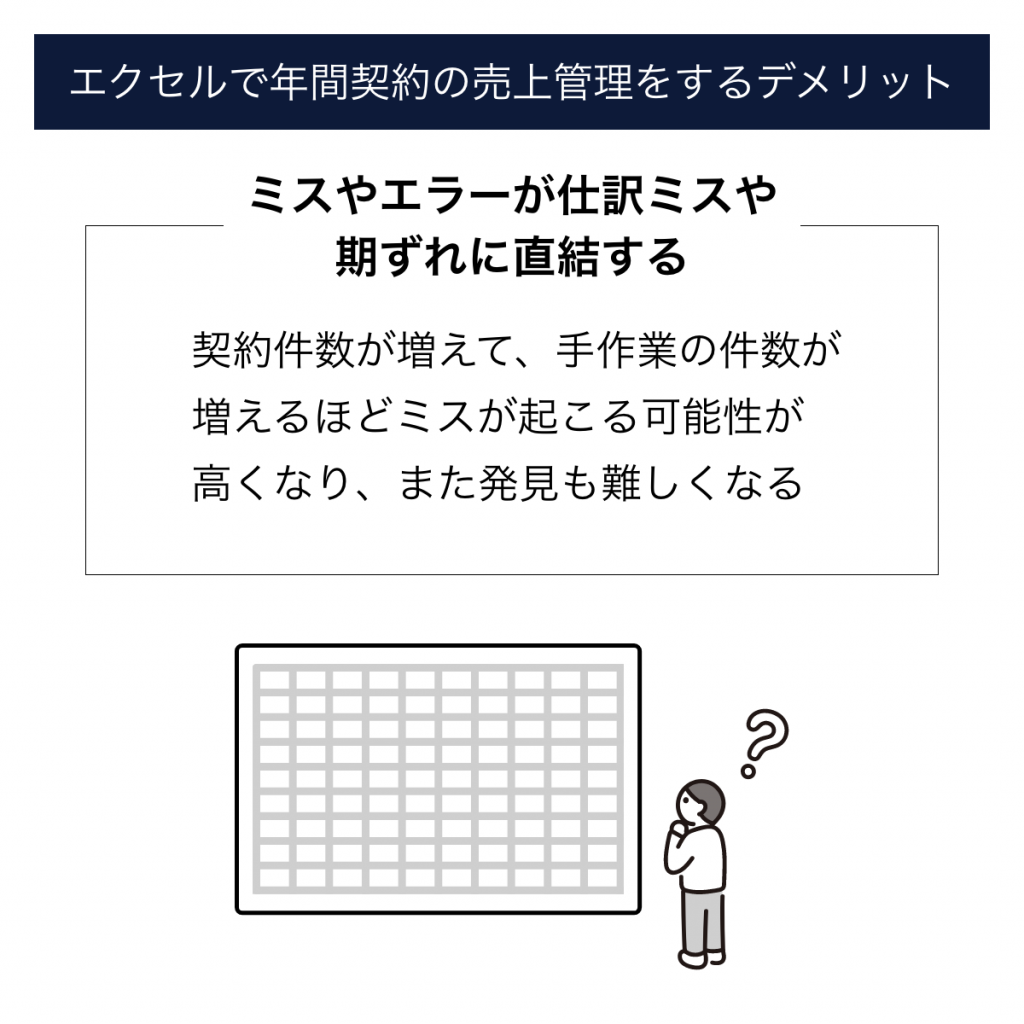

2. ミス・エラーが仕訳ミスや期ずれに直結する

契約件数が増えるとエクセルでの売上管理ではミスが起こりやすくなります。十分に自動化してあるエクセルであっても、新規契約やサービスの提供状況を更新する際、どうしても手作業が残ります。手作業の件数が増えれば増えるほど、ミスが起こる可能性は高くなり、ミスを発見することが難しくなっていきます。

また、エクセルでは情報が更新されるたびに、必ずすべての内容がアップデートされているか確認する必要があります。集計式の計算対象範囲に、新規で追加した最終行が含まれていなかった、ピボットテーブルの更新がうまくいかない…、などのエラーが発生しがちです。

その結果、月次決算において、エクセルで売上に振り替える金額を間違って集計してしまうことが起こりえます。エクセル管理上のミスが仕訳金額の間違いに直結するのです。誤謬が発見されれば、監査において対応が求められますし、税務上も修正申告が必要になる場合があります。

そのため、エクセルで売上管理を行う場合には、これらのリスクを正確に把握し、発生を防ぐ体制づくりが求められます。

まとめ

エクセルだけで年間契約の売上管理を行うことには大きなリスクが伴います。入金消込や売上管理、前受金管理を自動で行えるシステムの導入を検討することをおすすめします。

システムを利用することで、情報の可視化・共有を進めることができます。また、自動化することで漏れ・ミスを排除し、業務効率を向上させることが可能になります。

今後さらに伸長していくサブスクリプションビジネスにおいて、年間契約の管理から売上計上までの一連のプロセスを自動化するDX(デジタルトランスフォーメーション)は必要不可欠なステップです。適切なサブスクリプション管理システムの導入を検討してみましょう。

請求管理のことなら、私たちにご相談ください。

私たちは、請求書の郵送やメール送信ができる請求管理クラウド「クロジカサブスク請求管理」を提供しています。 豊富な知見を活かし、お客様の業務フローに合ったシステムの連携方法をご提案します。 請求業務でお悩みの企業の方は、気軽にご相談ください。

請求書発行業務を80%削減する方法とは?

サブスク請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカサブスク請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ

![サブスクリプションが注目を集めるようになった背景としては、ITの進展とともにソフトウェアのライセンス使用権を購入して、利用期間に応じた対価を支払うという形態が生まれたことにあります。特徴としては、定額の料金を支払うことで一定期間にわたってサービスを受けられる点があります。 会計処理としては、支払金額を実態に応じた経費科目で仕訳を行い、支払(契約)期間に応じて次年度に対応する分は前払費用として繰越されます。こちらの会計処理はユーザー側の視点からになりますが、今回はサービス提供者側の視点からの会計処理を説明していきます。 [toc] パターン毎に会計処理を解説 サービス提供者側の会計処理はユーザー側の会計処理を基本的にそのまま裏返すように考えればシンプルに理解できるでしょう。サービス提供者にとってユーザーから受領する利用料は売上科目で処理を行います。利用者側の支払(契約)期間に応じて次年度に対応する分は前受金として繰越されます。では具体的な会計処理について解説します。 (1)毎月払いの場合 ユーザーからの利用料を一定期間にわたって毎月受領する場合はその都度、売上計上します。例えば、年額12万円のライセンス利用料を毎月受領する契約であれば、毎月1万円を売上計上します。 タイミング借方貸方利用料受領月(現預金)10,000(売上)10,000決算時仕訳なし (2)一括払いで、契約期間が決算から1年以内に終了する場合 契約時に一括払いということで全額を売上計上したいところですが、会計上は当期に属する期間ぶんのみしか売上計上できないため、翌期に属する期間分は前受金として計上します。 例)3月決算で10月に年額12万円のライセンス利用契約を1年間分締結した場合 タイミング借方貸方利用料受領月(現預金)120,000(売上)60,000(前受金)60,000決算時仕訳なし (参考) 月次決算を行っている企業様であれば売上を月次で計上する必要があります。その場合は一括で全額を前受金で計上して、月額分を毎月売上に振替していく必要があります。 タイミング借方貸方利用料受領月(現預金)120,000(前受金)120,000各月月初(前受金)10,000(売上)10,000決算時仕訳なし (3)一括払いで、契約期間が決算から1年を超えて終了する場合 この事例で具体的に考えられるのは2年の長期契約です。その場合は契約期間が翌々期まで及ぶので翌々期に属する期間分は長期前受金という勘定科目として決算書上では表記する必要があります。 例)3月決算で10月に年額12万円のライセンス利用契約を2年間分締結した場合 タイミング借方貸方利用料受領月(現預金) 240,000(売 上) 60,000(前受金) 180,000決算時(前受金) 120,000(長期前受金)120,000 利用料受領時に翌々期分を最初から長期前受金の科目で計上することも可能ですが、通常は前受金の科目の内訳で管理することが一般的であり、かつ長期前受金は単純に決算書上の表記科目として設定しておく方が簡便であると思われます。 (4)前受金の管理について 上記を見てきたように前受金は将来の売上となる重要な科目です。 売上と同じレベルで内容や内訳を把握できるように会計システム上において設定しておく必要があります。 少なくとも顧客名、契約期間(開始日から終了日まで)、契約金額、契約内容がわかるように整理しておきましょう。 まとめ サブスクリプションとはもともと、雑誌の定期購読や予約購読による販売という意味を有していました。そして近年にソフトウェアのライセンス使用権の月額支払で注目を集めるようになりましたが、会計処理としては以前からあるような取引形態と同じように処理することで対応できます。 この会計処理で一番重要な勘定科目は前受金です。売上が正しく今期に属する分だけが計上されているか否かは、前受金がきちんと管理されているかに左右されます。 売上は経営上最も重要な数値であり影響が大きい科目です。サブスクリプション売上に関して、前受金の残高は売上に直結することを充分に理解しておいてください。](https://kurojica.com/invoice/wp-content/uploads/2020/11/subscription_advance_payment-main-300x158.png)